Βελτίωση των περιθωρίων, αλλά και αυξημένο κόστος ρίσκου εκτιμά η Deutsche Bank ότι θα εμφανίζουν οι ελληνικές τράπεζες στα αποτελέσματα του δ' τριμήνου 2014.

Η Deutsche Bank προβλέπει ότι τα έσοδα από βασικές δραστηριότητες θα παραμείνουν σε γενικές γραμμές αμετάβλητα σε τριμηνιαία βάση, ενώ οι συνεχιζόμενες μειώσεις στα κόστη θα δώσουν τη δυνατότητα στα προ προβλέψεων κέρδη να παραμείνουν σταθερά. Εκτιμά επίσης πως τα μη εξυπηρετούμενα δάνεια θα συνεχίσουν να αυξάνονται.

Η γερμανική τράπεζα θεωρεί επίσης πως οι ανακοινώσεις των αποτελεσμάτων θα προσφέρουν στις διοικήσεις των τραπεζών την ευκαιρία να δώσουν στους επενδυτές στοιχεία για τις εκροές καταθέσεων, για την εξάρτηση από τον ELA, για τα κόστη των προθεσμιακών καταθέσεων, για την ποιότητα των δανείων και για τη ζήτηση για πιστώσεις.

Όπως επισημαίνει, παρά την αβεβαιότητα, υπάρχει σημαντικό περιθώριο ανόδου για τον κλάδο, τονίζοντας πως η Εθνική Τράπεζα παραμένει κορυφαία επιλογή της.

Η πολιτική αβεβαιότητα πλήττει το επιχειρηματικό μοντέλο

Σύμφωνα με την Deutsche Bank, τις καθαρές εκροές καταθέσεων 4 δισ. ευρώ το δ' τρίμηνο του 2014 ακολούθησαν επιπλέον εκροές 12,5 δισ. ευρώ τον Ιανουάριο του 2015. Η τάση στις εκροές πιθανότατα συνεχίστηκε και τον Φεβρουάριο, αν και ο Μάρτιος φαίνεται να είναι πιο σταθερός. Οι εκροές αυτές, σε συνδυασμό με την απόφαση της ΕΚΤ τον Φεβρουάριο να άρει την εξαίρεση για τα ελληνικά ομόλογα, έχει αυξήσει τη χρήση χρηματοδότησης του ELA από τις ελληνικές τράπεζες. Ένα βασικό ρίσκο είναι ότι η ΕΚΤ θα μπορούσε να μειώσει την έκταση της στήριξης ρευστότητας, γεγονός που θα οδηγούσε σε περαιτέρω απομόχλευση.

Η τράπεζα θεωρεί πως τα μη εξυπηρετούμενα δάνεια αυξήθηκαν το δ' τρίμηνο ενώ ενδέχεται να έχει αυξηθεί ο ηθικός κίνδυνος. Οι ελληνικές τράπεζες αύξησαν την κάλυψη των προβλέψεων κατά 2% το γ' τρίμηνο, εν μέρει μετά τα αποτελέσματα της άσκησης AQR, ενώ αναμένεται περαιτέρω άνοδός τους 2% το δ' τρίμηνο. Έτσι, το κόστος ρίσκου θα παραμείνει αυξημένο.

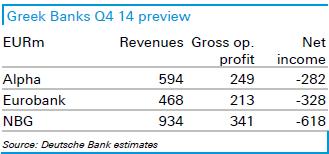

Τα αποτελέσματα

Η Eurobank ανοίγει σήμερα τον κύκλο της ανακοίνωσης αποτελεσμάτων. Η Deutsche Bank προβλέπει πως η τράπεζα θα εμφανίσει καθαρές ζημίες 328 εκατ. ευρώ, με μείωση 2% στις καταθέσεις σε τριμηνιαία βάση και μικρή αύξηση των δανείων. Τα προ προβλέψεων κέρδη ενδέχεται να είναι μειωμένα 2% σε επίπεδο τριμήνου. Το κόστος ρίσκου θα παραμείνει μεγάλο (περίπου 4,6% των μικτών δανείων), αντανακλώντας τον συνεχιζόμενο σχηματισμό μη εξυπηρετούμενων δανείων.

Η Alpha Bank θα ανακοινώσει τα αποτελέσματά της στις 19 Μαρτίου. Προβλέπονται καθαρές ζημίες 282 εκατ. ευρώ, με καθαρή εκροή καταθέσεων και μικρή άνοδο στα δάνεια και τα assets. Αναμένεται πως τα περιθώρια θα παραμείνουν σταθερά, αλλά το κόστος ρίσκου θα είναι υψηλότερο. Η πολιτική αβεβαιότητα έχει επιβραδύνει την ανάκαμψη της οικονομίας και έχει δυσκολέψει την αναδιάρθρωση των «κόκκινων» δανείων.

Η Εθνική Τράπεζα αναμένεται να ανακοινώσει καθαρές ζημίες 618 εκατ. ευρώ. Τα εποχικά μεγαλύτερα κόστη στην Τουρκία θα μπορούσαν να οδηγήσουν σε τριμηνιαία μείωση των λειτουργικών κερδών. Παράλληλα, η Deutsche Bank προβλέπει υψηλά κόστη ρίσκου, που αντανακλούν την καθυστερημένη ενσωμάτωση ορισμένων εκ των ευρημάτων του AQR. Αν και οι τάσεις στους ισολογισμούς στην Ελλάδα θα παραμείνουν παρόμοιες με αυτές των άλλων τραπεζών, προβλέπεται σταθερή ανάπτυξη στην Τουρκία.

Οι αποτιμήσεις

Σύμφωνα με την Deutsche Bank, οι ελληνικές τράπεζες διαπραγματεύονται 0,5x την εκτιμώμενη λογιστική αξία του 2015 και 9,8x το PE του 2016, με σημαντικό discount έναντι των τραπεζών της ευρωζώνης. Αν και υπάρχουν σημαντικές αβεβαιότητες γύρω από τις διαπραγματεύσεις της ελληνικής κυβέρνησης με τους πιστωτές της, η Deutsche Bank βλέπει σημαντικό περιθώριο ανόδου για τις τράπεζες.

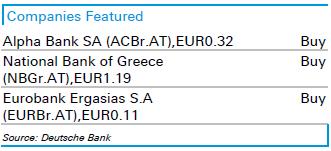

Και για τις τρεις τράπεζες δίνει σύσταση "buy", με την τιμή-στόχο για την Alpha Bank στο 0,32 ευρώ ανά μετοχή, για την Εθνική στο 1,19 ευρώ και για τη Eurobank στο 0,11 ευρώ.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως