H επιστροφή των ελληνικών μετοχών και του Γενικού Δείκτη στα όρια των 850 μονάδων είναι αποτέλεσμα της προεξόφλησης κάποιας συμφωνίας με τους Ευρωπαίους και τους διεθνείς εταίρους μας εντός του αμέσως επόμενου χρονικού διαστήματος.

Στο θετικό σενάριο, το ερώτημα που αιωρείται είναι πόσο δρόμο έχουν ακόμα οι πιο σημαντικοί τίτλοι της υψηλής κεφαλαιοποίησης, γιατί στο αρνητικό σενάριο τα περιθώρια πτώσης είναι γνωστά!

Παρά την αύξηση της αβεβαιότητας, στο βασικό σενάριο των ξένων επενδυτών δεν φαίνεται να προεξοφλείται το «ατύχημα» και αυτό επιβεβαιώνεται και από το ριμπάουντ στις τιμές των ομολόγων.

Από την άλλη πλευρά, ωστόσο, το γεγονός ότι δεν υπάρχει έντονη η ανησυχία στα funds του εξωτερικού για πιθανή έξοδο της χώρας από την ευρωζώνη δεν σημαίνει ότι εξετάζουν να τοποθετηθούν άμεσα στις ελληνικές μετοχές.

Ένα ακόμη στοιχείο που θα επηρεάσει τις αποδόσεις είναι το rebalancing των δεικτών ΜSCI Standard και MSCI Small Cap, με τη διαγραφή της ΔΕΗ από τον πρώτο να ξεχωρίζει.

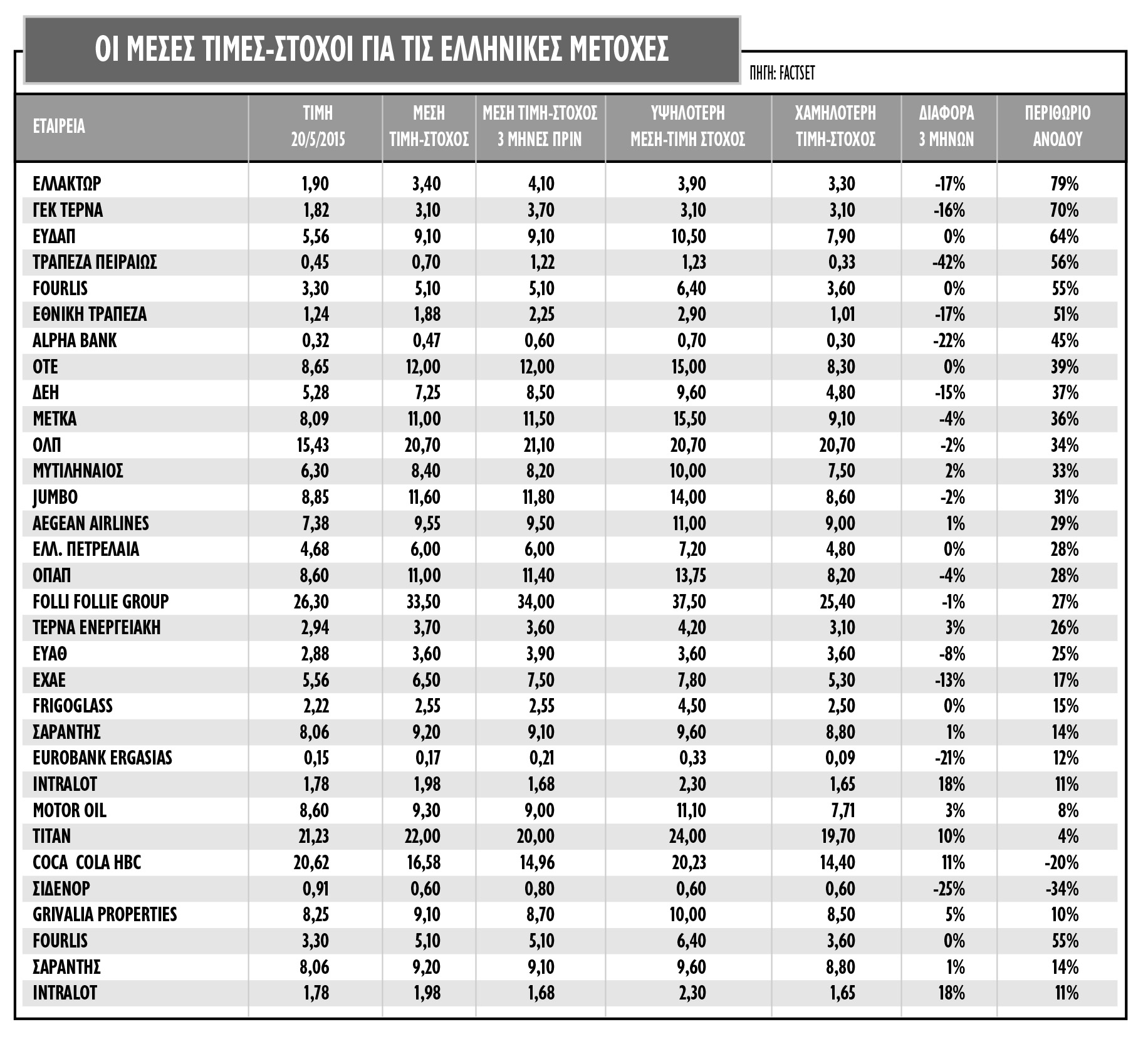

Στη θετική εξέλιξη των πραγμάτων για τη χώρα, οι αποτιμήσεις αρκετών μετοχών ελληνικών εταιρειών παραμένουν αρκετά χαμηλότερες σε σχέση με τις αντίστοιχες μετοχές αναδυόμενων και ανεπτυγμένων αγορών, αν ληφθούν υπόψη τα κανονικοποιημένα (normalised) μεγέθη και κέρδη. Ακόμα, όμως, και με τα κέρδη που εμφανίζουν, παρά την ύφεση της οικονομίας από το 2008, υπάρχουν τίτλοι με ιδιαίτερα ελκυστικούς δείκτες.

Πιο αναλυτικά:

*Οι τράπεζες εξακολουθούν να εμφανίζουν υψηλά θετικά περιθώρια ανόδου σε σχέση με τις τιμές στο Χρηματιστήριο της Αθήνας στην περίπτωση που η συμφωνία με τους δανειστές έρθει σύντομα. Ωστόσο, η ανακοίνωση των αποτελεσμάτων του πρώτου τριμήνου είναι ιδιαίτερα πιθανό να οδηγήσει σε μειώσεις στις τιμές-στόχους, ανεξαρτήτως συμφωνίας ή όχι.

Η Τράπεζα Πειραιώς και η Εθνική Τράπεζα εμφανίζουν περιθώριο ανόδου άνω του 50% σε σχέση με τις τρέχουσες τιμές τους, αφού η μέση τιμή-στόχος των αναλυτών είναι το 0,70 ευρώ και το 1,88 ευρώ, αντίστοιχα. Για την Alpha Bank, η μέση τιμή προσεγγίζει το 0,47 ευρώ και το περιθώριο το 45%.

Η Eurobank διατηρεί το μικρότερο περιθώριο ανόδου (12%) με μέση τιμή-στόχο το 0,17 ευρώ ανά μετοχή έναντι 0,21 ευρώ προ τριμήνου. Οι τιμές-στόχοι των τριών άλλων συστημικών τραπεζών έχουν μειωθεί 42%, 17% και 22%, αντίστοιχα.

* Για τη μετοχή του ΟΤΕ το περιθώριο ανόδου είναι πλέον ιδιαίτερα υψηλό, σχεδόν 40%, με τη μέση τιμή-στόχο στα 12 ευρώ, την υψηλότερη τιμή-στόχο στα 15 ευρώ και τη χαμηλότερη στα 8,3 ευρώ ανά μετοχή.

*Ο τίτλος του ΟΠΑΠ υποαποδίδει πλέον της αγοράς από τις αρχές του έτους, ενώ και το περιθώριο ανόδου έχει μειωθεί σε σχέση με το προηγούμενο τρίμηνο. Η μέση τιμή-στόχος από τα 11,4 ευρώ μειώθηκε στα 11 ευρώ και πλέον η τιμή στο ταμπλό απέχει 28% από τον στόχο, ενώ η υψηλότερη που έχει τεθεί προσεγγίζει τα 13,75 ευρώ και η χαμηλότερη στα 8,6 ευρώ.

* Η μετοχή της ΔΕΗ εμφανίζει αρκετά υψηλό περιθώριο ανόδου (37%), αλλά η μέση τιμή-στόχος από τα 9,60 ευρώ ανά μετοχή ψαλιδίστηκε στα 8,50 ευρώ ανά μετοχή, με τη χαμηλότερη στα 4,8 ευρώ.

* Για την Coca Cola HBC, η στάθμιση της οποίας είναι βαρύνουσα στους δείκτες, οι αναλυτές έχουν βρεθεί εκτός στόχων αφού η ανοδική πορεία της τιμής έχει ξεπεράσει και τον υψηλότερο στόχο και πλέον εμφανίζει αρνητικό περιθώριο 20%, με την τιμή-στόχο να ξεπερνά ελάχιστα τα 16,5 ευρώ ανά μετοχή.

* Η μετοχή της Folli Follie Group, με ισχυρή υποαπόδοση έναντι του Γενικού Δείκτη τον τελευταίο μήνα, εμφανίζει πλέον 27% περιθώριο ανόδου από τα τρέχοντα επίπεδα, αφού η μέση τιμή-στόχος είναι τα 33,50 ευρώ ανά μετοχή από 34 ευρώ πριν.

* Η μετοχή της Τιτάν εμφανίζει περιθώριο 4% σχέση με τη μέση τιμή-στόχο των αναλυτών. Η μέση τιμή για την κοινή μετοχή της Τιτάν είναι τα 22 ευρώ πλέον έναντι 20 ευρώ πριν από τρεις μήνες.

* Η Jumbo μετά από αρκετό καιρό εμφανίζει θετικό περιθώριο ανόδου, της τάξεως του 30%, αφού η τιμή-στόχος είναι στα 11,6 ευρώ.

* Για την ΕΧΑΕ, το περιθώριο ανόδου είναι από τα χαμηλότερα στις 25 μετοχές της υψηλής κεφαλαιοποίησης, με +17%, αφού η μέση τιμή-στόχος έχει μειωθεί αισθητά στα 6,5 ευρώ ανά μετοχή σε σχέση με τα 7,5 ευρώ που ήταν πριν.

* Οι τίτλοι των Ελληνικών Πετρελαίων και της Motor Oil επίσης εμφανίζουν πολύ διαφορετική εικόνα στα περιθώρια ανόδου, με 28% και 8% αντίστοιχα, με τις τιμές-στόχους όμως να είναι πιθανό να αναθεωρηθούν ανοδικά μετά τα αποτελέσματα στο πρώτο τρίμηνο.

* Για την ΕΛΛΑΚΤΩΡ, που κινείται με σημαντική υποαπόδοση έναντι της αγοράς, το περιθώριο ανόδου παραμένει πολύ υψηλό σε σχέση με τα τρέχοντα επίπεδα, 79%, το υψηλότερο ανάμεσα στα blue chips, αφού η μέση τιμή-στόχος είναι τα 3,4 ευρώ ανά μετοχή.

* Όσον αφορά τη ΜΕΤΚΑ και τον Μυτιληναίο, οι μέσες τιμές-στόχοι διαμορφώνονται στα 11 ευρώ και στα 8,40 ευρώ με 36% και 33% αντίστοιχα. Ωστόσο, για τον τίτλο του Μυτιληναίου η μέση τιμή-στόχος κινείται ανοδικά, μετά τις αυξημένες προσδοκίες για τον κλάδο του αλουμινίου, ενώ στη θυγατρική η τιμή-στόχος μειώνεται.

* Η ΕΥΔΑΠ, ο ΟΛΠ και ο ΕΥΑΘ εμφανίζουν ιδιαίτερα υψηλά περιθώρια ανόδου (64%, 34% και 25% αντίστοιχα) από τα τρέχοντα επίπεδα διαπραγμάτευσης.

* H Grivalia Properties, με περιθώριο 10%, εμφανίζει από τα μικρότερα περιθώρια στις μετοχές του FTSE/ASE Large Cap, αλλά και μια από τις υψηλότερες αποδόσεις στην αγορά το 2015.

* Ο τίτλος της Aegean Airlines εμφανίζει υψηλό περιθώριο, με τη μέση-τιμή στόχο να είναι πλέον στα 9,55 ευρώ ανά μετοχή και μια από τις ισχυρότερες αποδόσεις ανάμεσα στις μετοχές της υψηλής κεφαλαιοποίησης στο δωδεκάμηνο.

* Η Frigoglass, με σημαντική άνοδο 35% στο ταμπλό του Χ.Α. από τις αρχές του έτους, αλλά -35% ακόμα στο 12μηνο, με μέση τιμή-στόχο πλέον στα 2,55 ευρώ.

*Για την ΤΕΡΝΑ Ενεργειακή, η μέση τιμή-στόχος αυξήθηκε στα 3,7 ευρώ από τα 3,6 ευρώ το τελευταίο τρίμηνο, με το περιθώριο ανόδου να ανέρχεται στο 26%. Για τη ΓΕΚ ΤΕΡΝΑ, το περιθώριο επίσης είναι ιδιαίτερα υψηλό, σχεδόν στο 70%.

*Για τις μετοχές των Fourlis και Σαράντη το περιθώριο ανόδου είναι θετικό, αφού για τη Σαράντης έχει γίνει σημαντική ανοδική αναθεώρηση στην τιμή-στόχο τους τελευταίους μήνες στα 9,2 ευρώ. Για τη Fourlis, η μέση τιμή-στόχος έχει διατηρηθεί στα 5,1 ευρώ, με το περιθώριο ανόδου περίπου στο 55%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία