Oι επιδόσεις των εταιρειών της υψηλής και της μεσαίας κεφαλαιοποίησης στο α' τρίμηνο του 2015 δεν συμβαδίζουν με την εξέλιξη των μεγεθών της ελληνικής οικονομίας στο ίδιο διάστημα. Με εξαίρεση το ειδικό καθεστώς των τραπεζών, οι βιομηχανικές και οι εμπορικές εταιρείες συνέχισαν με την ίδια φόρα που είχαν αποκτήσει στα τρία προηγούμενα τρίμηνα.Η χρονική υστέρηση στο θέμα της διαπραγμάτευσης της Ελλάδας με τους Ευρωπαίους εταίρους της θα φανεί στα αποτελέσματα του επόμενου τριμήνου, ωστόσο έπειτα από αρκετό καιρό οι αποδόσεις στο Χ.Α. και οι οικονομικές επιδόσεις των εταιρειών συγκλίνουν. Οι επιχειρήσεις που υπεραποδίδουν της αγοράς σε γενικές γραμμές συμπίπτουν με τις εταιρείες των οποίων τα αποτελέσματα ξεχωρίζουν.

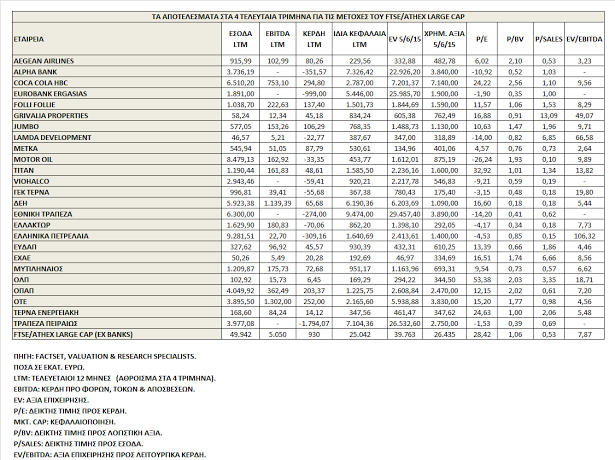

Εξετάζοντας τα τέσσερα τελευταία τρίμηνα (LTM - Last Twelve Months) των 25 εταιρειών του Large Cap, είναι ξεκάθαρο ποιες εταιρείες παραμένουν σε τροχιά ανάκαμψης και ποιες μπορεί να αποτελέσουν τις θετικές εκπλήξεις στη διάρκεια της χρήσης. Ο δείκτης της υψηλής κεφαλαιοποίησης, πλην τραπεζών, αποτιμάται 8 φορές τα EBITDA και 28 φορές τα κέρδη των 12 τελευταίων μηνών.

Οι αποτιμήσεις, οι αποδόσεις, οι οικονομικές επιδόσεις των 12 τελευταίων μηνών, αλλά και οι εκτιμήσεις του 2015 για τις μετοχές του Large Cap αντιμετωπίζονται πλέον με διαφορετική βαρύτητα από τους ξένους, αφού τα blue chips έχουν πάψει να είναι εξόφθαλμα «φθηνά».

Οι μετοχές που ξεχωρίζουν για τα αποτελέσματα τους ή είναι διαπραγματεύσιμες με χαμηλότερους δείκτες από τους δείκτες αναφοράς είναι:

ΟΤΕ: Αθροιστικά τα λειτουργικά κέρδη και τα έσοδα βελτιώνονται. Η αποτίμηση σε όρους P/E είναι στις 15 φορές και σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA LTM) στις 4,6 φορές μόλις, διατηρώντας το πλεονέκτημα της συγκριτικά φθηνής αποτίμησης.

ΜΥΤΙΛΗΝΑΙΟΣ, ΜΕΤΚΑ: Εξαιρετικές επιδόσεις στα τρία προηγούμενα τρίμηνα για τη ΜΕΤΚΑ, με σταθερά υψηλά EBITDA και αυξανόμενο ισχυρό ταμείο. Η αποτίμησή της βάσει των 12 τελευταίων μηνών σε όρους P/E LTM είναι 4,6 φορές και σε όρους EV/EBITDA 2,6 φορές. Για τη μητρική, τα EBITDA έχουν σταθεροποιηθεί σε επίπεδα άνω των 60 εκατ. ευρώ και ο δείκτης EV/ΕΒΙΤDA είναι στις 6,6 φορές, ενώ ο δείκτης P/E είναι μονοψήφιος.

FOLLI FOLLIE GROUP: Στα τέσσερα τελευταία τρίμηνα, η εταιρεία δείχνει υψηλή και σταθερή λειτουργική κερδοφορία. Τα καθαρά κέρδη έχουν αυξηθεί παράλληλα, επηρεάζοντας μειώνοντας το P/E στις 11,6 φορές και σε όρους EV/EBIDΤA η μετοχή πλέον αποτιμάται στο 8,3 φορές.

ΔΕΗ: Βάσει των LTM μεγεθών, αποτιμάται με 16,6 φορές το P/E και με 5,4 σε όρους EV/EBITDA. Η ολοκλήρωση του rebalancing του δείκτη MSCI Greece θα επιτρέψει στη μετοχή να ανασάνει εφόσον η διαπραγμάτευση ολοκληρωθεί ευνοϊκά για τη χώρα.

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ: Τα βελτιωμένα περιθώρια στα τέσσερα τελευταία τρίμηνα έχουν ανεβάσει τα λειτουργικά κέρδη σε 85 εκατ. Η αποτίμηση βάσει των 12 τελευταίων μηνών δεν είναι ευνοϊκή (25 φορές τα κέρδη), αλλά η μετοχή της εταιρείας αποτιμάται στο 5,5 φορές σε όρους EBITDA.

ΟΠΑΠ: Η αποτίμησή του βάσει των 12 τελευταίων μηνών σε όρους τιμής προς κέρδη (P/E) είναι στις 12,2 φορές και σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA LTM) στις 7,2 φορές.

ΕΥΔΑΠ: Η λειτουργική κερδοφορία σε επίπεδα άνω των 95 εκατ. ευρώ αθροιστικά τα 4 τελευταία τρίμηνα οδηγούν την αποτίμησή της στο 12μηνο στις 4,5 φορές και τον δείκτη P/E στις 13,4 φορές, αντίστοιχα.

AEGEAN AIRLINES: Στα τέσσερα τελευταία τρίμηνα, ο τζίρος ξεπερνά τα 915 εκατ. ευρώ ενώ τα EBITDA συνολικά ξεπερνούν τα 100 εκατ. Η αποτίμηση σε όρους EV/EBITDA είναι 3,2 φορές και ο δείκτης P/E στις 6,2 φορές, με αποτέλεσμα να φιγουράρει ως η φθηνότερη μετοχή στην υψηλή κεφαλαιοποίηση, συνδυαστικά τα τελευταία τέσσερα τρίμηνα.

JUMBO: Στα τέσσερα τελευταία τρίμηνα, ο τζίρος ξεπερνά τα 575 εκατ. ευρώ, ενώ τα EBITDA συνολικά ξεπερνούν τα 150 εκατ. Η αποτίμηση σε όρους EV/EBITDA τα τέσσερα τελευταία τρίμηνα είναι 9,7 φορές και στις 10,6 φορές τα καθαρά κέρδη.

ΕΧΑΕ: Στα τέσσερα τελευταία τρίμηνα, χωρίς έκτακτα αποτελέσματα και επιδόσεις, ο τίτλος της εταιρείας αποτιμάται με 8,6 τα EBITDA και 16,5 φορές τα καθαρά της κέρδη. Ωστόσο, αν επέλθει η συμφωνία, οι όγκοι συναλλαγών αναμένεται να αυξηθούν και αποτίμησή της θα διαμορφωθεί πιο χαμηλά από τα τρέχοντα επίπεδα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς