Οι αγορές «άνοιξαν» έντονα πτωτικά, οι ευρωπαϊκές μετοχές σημείωσαν τη χειρότερη μέρας τους από το 2011 αλλά σε καμία περίπτωση δεν είδαμε το «δράμα» ή το «λιώσιμο» στις αποτιμήσεις που προσδοκούσε μερίδα αναλυτών και παρατηρητών ότι θα συνέβαινε μετά την ελληνική απόφαση της κυβέρνησης για δημοψήφισμα.

Η πτώση, λαμβάνοντας υπόψη αφενός ότι μέχρι την τελευταία στιγμή οι αγορές φαινόταν να προσδοκούν συμφωνία μεταξύ των δύο πλευρών και αφετέρου την πολύ αβέβαιη εικόνα για το μέλλον της Ελλάδα στην Ευρωζώνη, μπορεί να χαρακτηριστεί μάλλον ελεγχόμενη στο πρώτο επίπεδο ανάλυσης της.

Ωστόσο, η πρώτη σχετική ψύχραιμη ανάγνωση της νέας κατάστασης δεν σημαίνει ότι οι επόμενες μέρες θα είναι το ίδιο, όπως φάνηκε και στο τέλος της ημέρας σε ΗΠΑ και Ευρώπη. Οι νέες μεταβλητές που θα συνεχίσουν να εισέρχονται στο μικροσκόπιο μπορούν να ανατρέψουν την παρούσα εικόνα άρδην, ενώ η μεταβλητότητα θα συνεχιστεί όλο το επόμενο χρονικό διάστημα.

Η πρώτη μεταβλητή που βρίσκεται σε ισχύ είναι ότι το πρόγραμμά των πιστωτών επισήμως λήγει σήμερα το βράδυ 30/06, οπότε ακόμα υπάρχει ακόμα η μικρή προσδοκία ότι μπορεί κάτι να αλλάξει προς το θετικότερο, έστω και την ύστατη χρονική στιγμή.

Η δεύτερη μεταβλητή είναι το ίδιο το δημοψήφισμα. Μέχρι την 5η Ιουλίου που θα γίνει το ελληνικό δημοψήφισμα, υπάρχει χρόνος να διατηρηθούν οι δίαυλοι επικοινωνίας ανοικτοί.

Τέλος, μεγάλο ρόλο θα έχει το ίδιο το αποτέλεσμα του όπου σύμφωνα με τις πρώτες εγχώριες δημοσκοπήσεις αλλά και τα ποσοστά των εταιρειών στοιχηματισμού, το αποτέλεσμα φαίνεται να «κλείνει» στο «ναι».

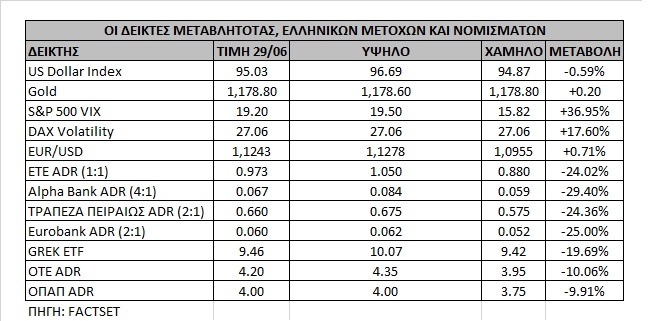

Πιο αναλυτικά, αν και από τη μια πλευρά οι παγκόσμιοι δείκτες μεταβλητότητας κινήθηκαν έντονα ανοδικά, δείχνοντας ότι υπάρχει σαφέστατη ένδειξη μετάδοσης του κινδύνου ανάμεσα στις αγορές, από την άλλη, τα επίπεδα ανόδου τους απλά πλησίασαν ή ξεπέρασαν οριακά τα υψηλά έτους.

Πιο αναλυτικά, αν και από τη μια πλευρά οι παγκόσμιοι δείκτες μεταβλητότητας κινήθηκαν έντονα ανοδικά, δείχνοντας ότι υπάρχει σαφέστατη ένδειξη μετάδοσης του κινδύνου ανάμεσα στις αγορές, από την άλλη, τα επίπεδα ανόδου τους απλά πλησίασαν ή ξεπέρασαν οριακά τα υψηλά έτους.

Ο γνωστότερος όλων δείκτης «φόβου», ο αμερικανικός VIX, σημείωσε άνοδο σχεδόν 37% από χαμηλά επίπεδα του 14 στις 19,2 φορές. Για να γίνει κατανοητή η μεταβολή του, η διακύμανση του δείκτη στο διάστημα των 52 εβδομάδων είναι από το 10 έως το 31.

Ταυτόχρονα, οι τέσσερις αγορές που θα αποτελούν το βαρόμετρο του πανικού τις επόμενες ημέρες είναι οι ευρωπαϊκές μετοχές, τα ομόλογα της ευρωπαϊκής περιφέρειας, η ισοτιμία του ευρώ και ο χρυσός.

Τρεις από τις τέσσερις παραπάνω κατηγορίες επενδύσεων όχι μόνο δεν περιήλθαν σε δίνη αλλά τελικά μπόρεσαν να διαχειριστούν με σχετική ευκολία τις όποιες πιέσεις παρουσιάστηκαν.

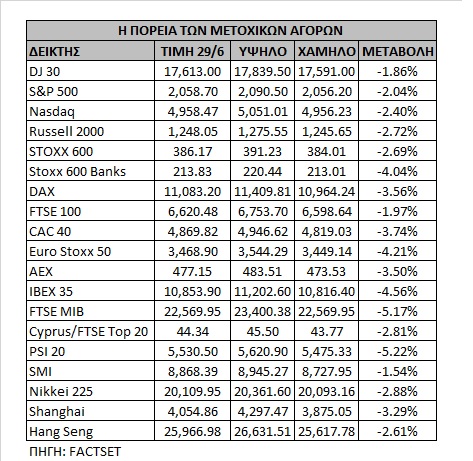

Η μοναδική κατηγορία από τις παραπάνω με ουσιώδη πτώση άξια αναφοράς ήταν οι ευρωπαϊκές μετοχές. Οι αγορές Πορτογαλίας, Ισπανίας και Ιταλίας κινήθηκαν με πτώση άνω του 4,5%, με τους δείκτες PSI 20 καιFTSE/Mibtel να ξεπερνούν σε πτώση το 5%, κυρίως λόγω των τραπεζικών συμμετοχών του.

Η μοναδική κατηγορία από τις παραπάνω με ουσιώδη πτώση άξια αναφοράς ήταν οι ευρωπαϊκές μετοχές. Οι αγορές Πορτογαλίας, Ισπανίας και Ιταλίας κινήθηκαν με πτώση άνω του 4,5%, με τους δείκτες PSI 20 καιFTSE/Mibtel να ξεπερνούν σε πτώση το 5%, κυρίως λόγω των τραπεζικών συμμετοχών του.

Ο δείκτης Stoxx 600 Banks με τις μεγαλύτερες τραπεζικές συμμετοχές σημείωσε πτώση 4% αλλά οι επιμέρους συμμετοχές του όπως η πορτογαλική BancoComercial, οι ιταλικές MontedeiPaschi, η UBIBanca, Unicredit, και η Banca di MIlano, η ισπανική Banco Popular και η αυστριακή Raiffeisenσημείωσαν πτώση άνω του 7%.

Οι βασικές αγορές του ευρωπαϊκού πυρήνα, DAX, CAC 40, FTSE 100 και EuroStoxx 50 κινήθηκαν με πτώση από -2% έως -3,5% παρότι ενδοσυνεδριακά ξεπέρασαν και το 4,5%. Στην άλλη πλευρά του Ατλαντικού, ο S&P 500 και ο DowJonesIndustrialAverage κινήθηκαν με απώλειες της τάξεως του 2%, οι οποίες ενισχύθηκαν προς το τέλος της συνεδρίασης.

Ειδική αναφορά χρήζουν και τα ελληνικά αποθετήρια μετοχών στην Νέα Υόρκη αλλά και το διαπραγματεύσιμο αμοιβαίο κεφάλαιο GREK, τα οποία όπως ήταν φυσιολογικό κατέρρευσαν. Τα ADR της Εθνικής Τράπεζας, της Τράπεζας Πειραιώς και της Alpha Bank ξεπερνούσαν σε πτώση το 25% ενώ το GREK σχεδόν 20%. Οι όγκοι των συναλλαγών ήταν σε ρεκόρ, περίπου 5 φορές υψηλότεροι από το μέσο όρο του τελευταίου τριμήνου.

Η μεγαλύτερη ίσως έκπληξη όμως ήταν η πορεία του κοινού ευρωπαϊκού νομίσματος, το οποίο δεν βρέθηκε σε ισχυρή πίεση σε καμία χρονική στιγμή. Η πτώση σε σχέση με το αμερικανικό δολάριο δεν ξεπέρασε το 2% στα 1,0975 ενώ το βράδυ το ευρώ γύρισε σε θετικό πρόσημο +0,43% ξεπερνώντας και το 1,12.

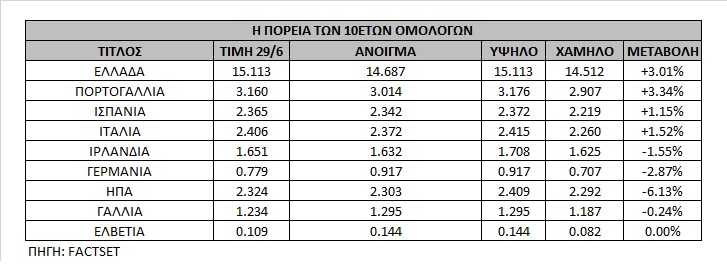

Στον ίδιο τόνο, τα ομόλογα της ευρωπαϊκής περιφέρειας, που για κάποιους αποτελούν το γρανάζι μετάδοσης της ελληνικής κρίσης στην Ευρωζώνη, κινήθηκαν ελαφρώς μόνο ανοδικά με το πορτογαλικό 10ετές να ανέρχεται στο 3,2%, όταν το πέρυσι τέτοια εποχή ξεπερνούσε το 3,5%. Το ιταλικό 10ετές με απόδοση χαμηλότερα του 2,4%, όταν τον Ιούνιο του 2014 εμφάνιζε απόδοση λίγο χαμηλότερα του 3%. Για το ισπανικό, αντίστοιχη εικόνα με το ιταλικό.

Στον ίδιο τόνο, τα ομόλογα της ευρωπαϊκής περιφέρειας, που για κάποιους αποτελούν το γρανάζι μετάδοσης της ελληνικής κρίσης στην Ευρωζώνη, κινήθηκαν ελαφρώς μόνο ανοδικά με το πορτογαλικό 10ετές να ανέρχεται στο 3,2%, όταν το πέρυσι τέτοια εποχή ξεπερνούσε το 3,5%. Το ιταλικό 10ετές με απόδοση χαμηλότερα του 2,4%, όταν τον Ιούνιο του 2014 εμφάνιζε απόδοση λίγο χαμηλότερα του 3%. Για το ισπανικό, αντίστοιχη εικόνα με το ιταλικό.

Ωστόσο, για τις αγορές των περιφερειακών ομολόγων, η δυνατότητα άμεσης παρέμβασης της ΕΚΤ, εξ' αρχής, δεν άφηνε πολλές πιθανότητες για υπερβολικά υψηλές διακυμάνσεις, παρά τις όποιες αντίθετες απόψεις. Οι αποδόσεις των ευρωπαϊκών ομολόγων παραμένουν σε αρκετά χαμηλά επίπεδα που ακόμη και η άνοδος τους ακόμη και αν συνεχιστεί σε ελαφρώς υψηλότερα επίπεδα, δεν θα αποτελούν ουσιαστικό πρόβλημα. Το γερμανικό bund, που αποτελεί safe haven σε περιόδους risk off, μείωσε την απόδοση του στο 0,78%.

Τέλος, το πιο παραδοσιακό ασφαλές καταφύγιο, ο χρυσός, διακυμάνθηκε σε πολύ φυσιολογικά επίπεδα και δεν ξεπέρασε τα 1.200 δολάρια η ουγκιά που ήταν για κάποιους αναλυτές το όριο επιφυλακής της χθεσινής κίνησης.