H επιμονή της αγοράς να διατηρείται σε στενό εύρος διακύμανσης 50 μονάδων και η εκκίνηση της διαδικασίας της ανακεφαλαιοποίησης των τραπεζών στο προσεχές χρονικό διάστημα φέρνει στο προσκήνιο το ερώτημα πόσο «δρόμο» έχουν ακόμα οι λοιποί τίτλοι της υψηλής κεφαλαιοποίησης.

Παρά την αυξημένη αβεβαιότητα, η μικρή διακύμανση των τιμών φανερώνει την προσπάθεια να διατηρηθεί το υποτυπώδες θετικό κλίμα στην αγορά, ενώ η προσπάθεια φαίνεται να συνεπικουρείται από το μειωμένο συναλλακτικό ενδιαφέρον, λόγω και των ειδικών συνθηκών που έχουν δημιουργηθεί μετά την τραπεζική αργία.

Από τη μία πλευρά, το ριμπάουντ στις τιμές των ομολόγων μπορεί να δείχνει τον δρόμο και για τις τιμές των μετοχών. Από την άλλη πλευρά ωστόσο, το γεγονός ότι δεν υπάρχει ακόμα πραγματικό ενδιαφέρον από τα funds του εξωτερικού δείχνει ότι πολλά θα κριθούν στο μέτωπο της αναδιάρθρωσης του χρέους και των συνθηκών που θα δημιουργήσει για την ελληνική οικονομία συνολικότερα.

Πιο αναλυτικά:

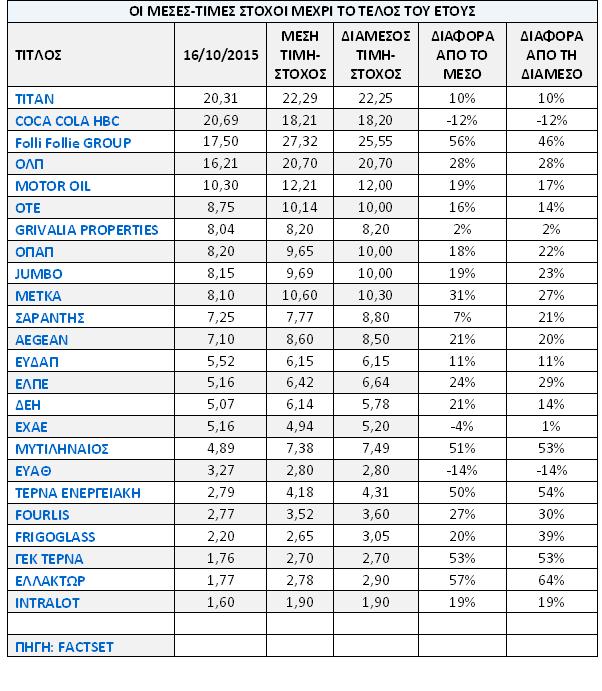

- Για τη μετοχή του ΟΤΕ, το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι πλέον 16%, και η μέση τιμή-στόχος είναι τα 10,14 ευρώ, με την υψηλότερη τιμή-στόχο να τοποθετείται στα 13 ευρώ και τη χαμηλότερη στα 7,5 ευρώ ανά μετοχή.

- Για τη μετοχή του ΟΤΕ, το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι πλέον 16%, και η μέση τιμή-στόχος είναι τα 10,14 ευρώ, με την υψηλότερη τιμή-στόχο να τοποθετείται στα 13 ευρώ και τη χαμηλότερη στα 7,5 ευρώ ανά μετοχή.

- Ο τίτλος του ΟΠΑΠ εμφανίζει επίσης περιθώριο ανόδου 18%, αφού η μέση τιμή-στόχος στα 9,65 ευρώ έχει μειωθεί τις τελευταίες 45 ημέρες. Η υψηλότερη τιμή-στόχος που έχει τεθεί προσεγγίζει τα 14 ευρώ και η χαμηλότερη στα 8,40 ευρώ.

- Η μετοχή της ΔΕΗ εμφανίζει υψηλό περιθώριο ανόδου 21%, με τη μέση τιμή-στόχο να τοποθετείται στα 6,14 ευρώ ανά μετοχή, παρότι ο στόχος «ψαλιδίστηκε» τις τελευταίες 45 ημέρες από τα 6,46 ευρώ ανά μετοχή. Οι απόψεις των αναλυτών απέχουν αισθητά, με τιμές-στόχους από τα 4 ευρώ έως τα 9,5 ευρώ.

- Για την Coca Cola HBC, η στάθμιση της οποίας είναι βαρύνουσα στους δείκτες, εμφανίζει αρνητικό περιθώριο ανόδου πάνω από 10%, με τη μέση τιμή-στόχο να διατηρείται στα 18,2 ευρώ με εύρος από τα 16,20 έως τα 21,7 ευρώ ανά μετοχή.

- Η μετοχή της Folli Follie Group εμφανίζει από τα υψηλότερα περιθώρια ανόδου, περίπου 55% από τα τρέχοντά της επίπεδα, αφού η μέση τιμή-στόχος είναι τα 27,32 ευρώ ανά μετοχή. Αξιοσημείωτο ότι και οι οχτώ από τις εννέα συστάσεις είναι συστάσεις αγοράς ή υπεραπόδοσης, με το εύρος τιμών να κυμαίνεται από 20 έως 34,50 ευρώ.

- Για τη μετοχή του Τιτάνα, η σύσταση είναι ουδέτερη και εμφανίζει θετικό περιθώριο 10% σε σχέση με τη μέση τιμή-στόχο των αναλυτών. Η μέση τιμή-στόχος για την κοινή μετοχή του Τιτάνα είναι τα 22,3 ευρώ, έναντι των 21,75 ευρώ πριν από 1,5 μήνα.

- Η Jumbo, με θετική σύσταση, εμφανίζει θετικό περιθώριο ανόδου της τάξεως του 20%, αφού η τιμή-στόχος είναι στα 9,69 ευρώ και το εύρος κυμαίνεται από 8,6 έως 10,7 ευρώ.

- Για την ΕΧΑΕ, η μετοχή φαίνεται πλήρως αποτιμημένη στο ταμπλό του Χ.Α. στα 5 ευρώ, με το περιθώριο ανόδου να είναι οριακά αρνητικό.

- Οι τίτλοι των Ελληνικών Πετρελαίων και της Motor Oil επίσης εμφανίζουν παραπλήσια θετικά περιθώρια ανόδου περίπου στο 20%, με τις τιμές-στόχους να τοποθετούνται στα 6,42 ευρώ και στα 12,21 ευρώ αντίστοιχα, με ανοδικές αναθεωρήσεις μετά τα αποτελέσματα στο πρώτο τρίμηνο.

- Όσον αφορά τη ΜΕΤΚΑ και τον Μυτιληναίο, οι μέσες τιμές-στόχοι διαμορφώνονται αρκετά υψηλότερα από τα τρέχοντα επίπεδα. Για την πρώτη, το περιθώριο ανόδου προσεγγίζει το 30% στα 10,6 ευρώ, ενώ για την έτερη προσεγγίζει το 50% με μέση τιμή-στόχο τα 7,38 ευρώ ανά μετοχή. Ειδικά για τον τίτλο του Μυτιληναίου, η μέση-τιμή στόχος κινείται ανοδικά, με το εύρος των τιμών από τα 3,58 ευρώ έως τα 10 ευρώ ανά μετοχή.

- Η ΕΥΔΑΠ, η ΕΥΑΘ και ο ΟΛΠ εμφανίζουν διαφορετικά περιθώρια ανόδου, 11%, -14% και 28% αντίστοιχα, από τα τρέχοντα επίπεδα. Ειδικά για τις ΕΥΑΘ και ΕΥΔΑΠ, οι αναλυτές είναι ουδέτεροι.

- Για τη μετοχή της Grivalia Properties, το περιθώριο ανόδου είναι οριακά θετικό, με την τιμή-στόχο στα 8,2 ευρώ ανά μετοχή, όταν η τιμή στο ταμπλό του Χ.Α. βρίσκεται στα 8 ευρώ.

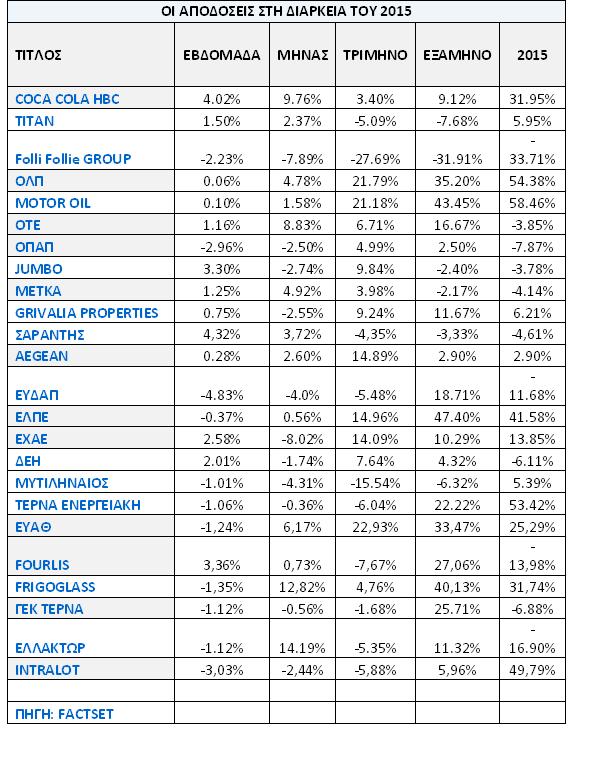

- Ο τίτλος της Aegean Airlines, αν και εμφανίζει μειωμένη μέση τιμή-στόχο κατά 10% το τελευταίο τρίμηνο στα 8,6 ευρώ ανά μετοχή, συνεχίζει να έχει θετικό περιθώριο που ξεπερνά το 20%. Ο τίτλος συνεχίζει να υπεραποδίδει της αγοράς σε όλα τα χρονικά διαστήματα του 2015, ενώ η σύστασή του είναι θετική.

- Ο τίτλος της Aegean Airlines, αν και εμφανίζει μειωμένη μέση τιμή-στόχο κατά 10% το τελευταίο τρίμηνο στα 8,6 ευρώ ανά μετοχή, συνεχίζει να έχει θετικό περιθώριο που ξεπερνά το 20%. Ο τίτλος συνεχίζει να υπεραποδίδει της αγοράς σε όλα τα χρονικά διαστήματα του 2015, ενώ η σύστασή του είναι θετική.

- Ο τίτλος της ΕΛΛΑΚΤΩΡ συνεχίζει να εμφανίζει το υψηλότερο περιθώριο ανόδου ανάμεσα στις μετοχές της υψηλής κεφαλαιοποίησης. Η μέση τιμή-στόχος παραμένει πολύ υψηλή σε σχέση με τα τρέχοντα επίπεδα αφού τοποθετείται στα 2,78 ευρώ ανά μετοχή, με περιθώριο άνω του 55%.

- Για την ΤΕΡΝΑ Ενεργειακή, η μέση τιμή-στόχος αυξήθηκε στα 4,18 ευρώ από τα 3,75 ευρώ το τελευταίο τρίμηνο, με το περιθώριο ανόδου να ανέρχεται στο 50%. Για τη ΓΕΚ ΤΕΡΝΑ, το περιθώριο επίσης είναι ιδιαίτερα υψηλό στο 53%, με τη μέση τιμή-στόχο στα 2,75 ευρώ ανά μετοχή.

- Η Frigoglass, με σημαντική άνοδο 35% στο ταμπλό του Χ.Α. από τις αρχές του έτους, συνεχίζει να εμφανίζει θετικό περιθώριο ανόδου βάσει των εκτιμήσεων των αναλυτών 20%, με τη μέση τιμή-στόχο να βρίσκεται στα 2,65 ευρώ ανά μετοχή.

- Για τις μετοχές της Intralot, του Fourlis και του Σαράντη τα περιθώρια ανόδου είναι θετικά. Για τη Σαράντης ωστόσο έχει σημειωθεί πτωτική αναθεώρηση στην τιμή-στόχο στα 7,77 ευρώ από τα 8,5 ευρώ. Για τον τίτλο του Fourlis, η μέση τιμή έχει διατηρηθεί στα 3,5 ευρώ, με το περιθώριο ανόδου να διαμορφώνεται περίπου στο 30%, ενώ για την Intralot το περιθώριο τοποθετείται στο 20%, με την τιμή-στόχο στο 1,9 ευρώ ανά μετοχή.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως