H ολοκλήρωση της ανακεφαλαιοποίησης των ελληνικών τραπεζών αλλάζει προς το θετικότερο τη μεσοπρόθεσμη προοπτική της αγοράς και της οικονομίας.

Η πιο μεσοπρόθεσμη θετική προοπτική, την οποία βοηθά και η ηπιότερη του αναμενομένου ύφεση στην οικονομία, αποτυπώνεται ευδιάκριτα στις τιμές των ελληνικών ομολόγων, που κινούνται στις χαμηλότερες τιμές τους στη διάρκεια του τελευταίου δωδεκαμήνου. Το ράλι στις τιμές των ομολόγων, όμως, δεν αποτυπώνεται σε καμία περίπτωση στο χρηματιστήριο, όπου οι συνθήκες είναι αρκετά πιο περίπλοκες, ενώ τα μειωμένα risk premia θα μπορέσουν να αποτυπωθούν αν και εφόσον υπάρξει κάποια αναβάθμιση από τους οίκους αξιολόγησης.

Πιο βραχυπρόθεσμα, η αναπόφευκτη αύξηση του βάρους των τραπεζικών μετοχών στους δείκτες μετά την ολοκλήρωση των αυξήσεων κεφαλαίου και των reverse splits μπορεί να προκαλέσει πονοκέφαλο στους επενδυτές, εξαιτίας του πιθανού stock overhang που κρύβει.

Παρότι το τοπίο της ανακεφαλαιοποίησής τους έχει ξεκαθαρίσει, δεν υπάρχει ταύτιση απόψεων για το τι θα επικρατήσει στις πρώτες ημέρες διαπραγμάτευσης μετά την εισαγωγή των νέων μετοχών. Παρότι η υπερπροσφορά τραπεζικών τίτλων στο Χ.Α. δεν μπορεί να αποκλειστεί, δεν αποτελεί για όλους τους εμπλεκόμενους το πιο πιθανό σενάριο, με αποτέλεσμα η συμπεριφορά των τραπεζικών μετοχών μετά τα reverse split και τις αυξήσεις κεφαλαίου να παραμένει γρίφος για την αγορά. Ένα πρώτο δείγμα μπορεί να φανεί στις 2 Δεκεμβρίου, οπότε οι παλαιοί τίτλοι, αλλά και οι νέες μετοχές της Eurobank και της Alpha Bank θα τεθούν σε διαπραγμάτευση.

Το βασικό ερώτημα

Το ερώτημα που προκαλεί τις μεγαλύτερες ανησυχίες στην αγορά είναι τι θα πράξουν οι ομολογιούχοι κάτοχοι των νέων μετοχών.

• Στην περίπτωση της Alpha Bank, από την αύξηση μετοχικού κεφαλαίου των 2,563 δισ. ευρώ, το 1,01 δισ. ευρώ αφορά μετατροπές από το LME ή το 40% περίπου της έκδοσης.

• Στην περίπτωση της Eurobank, περίπου το 20% επί του συνόλου των νέων μετοχών κατανεμήθηκαν σε επενδυτές που προέρχονται από την άσκηση διαχείρισης παθητικού.

• Για την Εθνική Τράπεζα, από τη διαχείριση στοιχείων παθητικού θα προκύψουν τελικά 803 εκατ. ευρώ και 197 εκατ. ευρώ από τις προνομιούχες Αμερικής, οπότε και σε αυτήν η βαρύτητα μετατροπής είναι υψηλή, της τάξεως του 40%.

• Για την Τράπεζα Πειραιώς, από το LME θα προέρχονται 602 εκατ. ευρώ ή το 21% των νέων μετοχών που θα προκύψουν.

Στον αντίποδα, όμως, η χαμηλή τιμολόγηση στις ιδιωτικές τοποθετήσεις, το οποίο και αποτέλεσε ουσιαστικό στοιχείο για την υπερκάλυψή τους, μπορεί να διασφαλίζει την ποιότητα των νέων μετοχολογίων και αφετέρου μπορεί να αποτελεί και κίνητρο για τη δημιουργία ικανής ζήτησης κατά την έναρξη διαπραγμάτευσης των νέων μετοχών.

Πάντως, το ισχυρό στοιχείο που συνηγορεί για την ώρα υπέρ της πίεσης στις τιμές των τραπεζικών μετοχών στο Χ.Α. είναι το σημαντικό discount με το οποίο διαπραγματευόταν όλες τις προηγούμενες ημέρες το συμβόλαιο του FTSE/X.A. Large Cap λήξεως Δεκεμβρίου στην αγορά των παραγώγων. Με τη spot αγορά να διαπραγματεύεται στις 190/192 μονάδες περίπου και το συμβόλαιο στις 183/185 μονάδες, το 5% discount περίπου που τιμολογούσαν τα παράγωγα είναι υψηλό και δεν παρατηρείται συχνά στην ελληνική αγορά. Εντούτοις και αυτό το αρνητικό στοιχείο εξομαλύνθηκε στην τελευταία συνεδρίαση της Παρασκευής 27/11 και το discount μειώθηκε στο 1%.

Οι λοιπές δυνάμεις

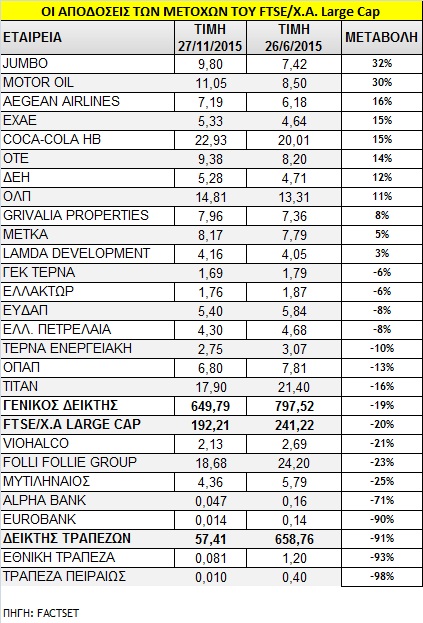

Στη μη τραπεζική αγορά, μετά την επανέναρξη των εργασιών στο Χ.Α., ο Γενικός Δείκτης και η υψηλή κεφαλαιοποίηση σημειώνουν πτώση περίπου 20%. Για το ίδιο διάστημα, ο τραπεζικός δείκτης σημείωσε πτώση 91%. Ωστόσο, οι τιμές των μη τραπεζικών μετοχών έχουν επιστρέψει σε αρκετές περιπτώσεις στα επίπεδα της 26ης Ιουνίου και πλέον το ζητούμενο είναι αν μπορούν να κινηθούν σε υψηλότερα επίπεδα, με αφορμή και το ξεκαθάρισμα της βραχυπρόθεσμης εικόνας.

Από τις 25 μετοχές της υψηλής κεφαλαιοποίησης, 11 έχουν επιστρέψει ή κινούνται υψηλότερα από την τιμή που είχαν στις 26/6.

Η Motor Oil, η Jumbo, o OTE, η EXAE, ο ΟΛΠ, η Aegean Airlines, η Coca Cola HBC, η ΜΕΤΚΑ, η Lamda Development και η Grivalia Properties συνεχίζουν την υπεραπόδοσή τους σε όλο το διάστημα της επανεκκίνησης του Χ.Α. Παράλληλα, η ΓΕΚ ΤΕΡΝΑ και η ΕΛΛΑΚΤΩΡ σημειώνουν τις μικρότερες απώλειες.

Ειδικά για τη Motor Oil, παρά τη μη είσοδό της στον δείκτη MSCI Greece, οι τοποθετήσεις από θεσμικά χαρτοφυλάκια συνεχίζονται, αφού και οι αξίες των συναλλαγών παραμένουν σε ιδιαίτερα υψηλά επίπεδα και η τιμή έχει πραγματοποιήσει νέα υψηλά 52 εβδομάδων. Τα οικονομικά αποτελέσματα εννεαμήνου ξεπέρασαν τις προσδοκίες της αγοράς.

Στην Jumbo τα οικονομικά μεγέθη συνεχίζουν την ανοδική τους πορεία, αν και η μέση συναλλακτική δραστηριότητα το τελευταίο τρίμηνο δεν ξεπερνά κατά πολύ τις 170.000 μετοχές κατά μέσο όρο, από 245.000 μετοχές που ήταν το πρώτο διάστημα του 2015. Η απόδοσή της στο πεντάμηνο είναι 32%.

Στον αντίποδα, η Μυτιληναίος και η Folli Follie Group σημειώνουν την υψηλότερη πτώση από τις μη τραπεζικές μετοχές, με την εξέλιξη των premium στον κλάδο του αλουμινίου για την πρώτη και την εξέλιξη στο κινεζικό νόμισμα για την έτερη να μην είναι ευνοϊκές.

Ο ΟΠΑΠ πλέον υποαποδίδει της αγοράς με πτώση 13% και την τιμή να έχει κινηθεί από τα 7,8 ευρώ ανά μετοχή στα 6,8 ευρώ, εξαιτίας της φορολόγησης των παιγνίων.

Στον αντίποδα, ο ΟΤΕ, έχοντας ολοκληρώσει πρόσφατα και την έξοδό του στην αγορά ομολόγων, έχει κινηθεί από τα 8,2 ευρώ στα 9,4 ευρώ ανά μετοχή.

Τέλος, οι επιμέρους συμπεριφορές επηρεάζονται βραχυπρόθεσμα και από το rebalancing των δεικτών MSCI Greece. Η τελευταία αλλαγή στην απόφαση της MSCI για την παραμονή τελικά των τραπεζικών τίτλων Eurobank και Τράπεζας Πειραιώς αλλάζει και πάλι τις ισορροπίες. Τα hedge funds, βασικοί παίκτες που τοποθετούνται στο Χ.Α. κατά τη διάρκεια των τελευταίων μηνών στην αγορά, εστιάζουν την προσοχή τους στους τίτλους της ΔΕΗ, που είναι η νέα είσοδος στον δείκτη MSCI Greece.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς