Στις ελκυστικές αποτιμήσεις των ελληνικών τραπεζών μετά και την ολοκλήρωση της ανακεφαλαιοποίησης επικεντρώνεται η Goldman Sachs σε έκθεσή της για τον κλάδο, στην οποία αναβαθμίζει τη σύσταση για τη μετοχή της Alpha Bank σε buy.

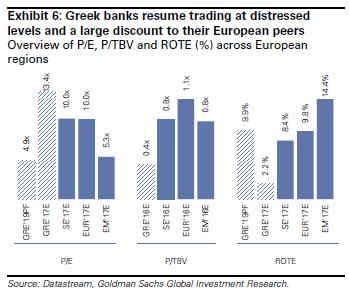

Ο οίκος υπογραμμίζει ότι οι νέες μετοχές αποτιμήθηκαν στις 0,3-0,4 της λογιστικής τους αξίας (TBV), ενώ με βάση την αποτίμησή τους, οι ελληνικές τράπεζες συμπεριλαμβάνονται μεταξύ των φθηνότερων ευρωπαϊκών τραπεζών και με discount άνω του 50% σε σχέση με τις τράπεζες του ευρωπαϊκού νότου.

Ειδικότερα, ο οίκος θέτει τιμή-στόχο για την Alpha στα 3,3 ευρώ, προβλέποντας άνοδο 64% τους επόμενους 12 μήνες, στόχο στo 0,45 ευρώ για την Πειραιώς (neutral) και στo 1,45 ευρώ για τη Eurobank (ανοδικό περιθώριο 56%, neutral).

Ειδικότερα, ο οίκος θέτει τιμή-στόχο για την Alpha στα 3,3 ευρώ, προβλέποντας άνοδο 64% τους επόμενους 12 μήνες, στόχο στo 0,45 ευρώ για την Πειραιώς (neutral) και στo 1,45 ευρώ για τη Eurobank (ανοδικό περιθώριο 56%, neutral).

H GS υπογραμμίζει ότι οι ελληνικές τράπεζες ολοκλήρωσαν επιτυχημένα τις ανακεφαλαιοποιήσεις τους, καλύπτοντας τα κεφαλαιακά κενά. Το ποσοστό ελέγχου από τον ιδιωτικό τομέα αυξήθηκε στο 62% έως 98% στις τράπεζες. Ωστόσο, η χρήση νέων κεφαλαίων από τοn δημόσιο τομέα στις Πειραιώς και Εθνική υποδηλώνει αυξημένη κρατική εμπλοκή και πυροδοτεί περαιτέρω απομόχλευση των ισολογισμών τους, τονίζει.

Τα ισχυρά κεφάλαια που άντλησαν οι τράπεζες αποτελούν «μαξιλάρι» έναντι του ρίσκου επιδείνωσης της ποιότητας ενεργητικού και της εξάρτησης από τις αναβαλλόμενες φορολογικές απαιτήσεις.

Με βάση τις εκτιμήσεις τoυ οίκου, οι ανακεφαλαιοποιήσεις αυξάνουν τον κεφαλαιακό δείκτη CET1 κατά 4,9 ποσοστιαίες μονάδες, στο 15,2% με βάση τα προκαταρκτικά στοιχεία για το τρίτο τρίμηνο του 2015. Παρά το «ξεκαθάρισμα» στους ισολογισμούς, η GS προβλέπει δείκτη μεγαλύτερο του 16% στην τριετία 2016-2018, με βάση τις πρόσθετες ενέργειες κεφαλαιακής ενίσχυσης και απομόχλευσης του ενεργητικού.

Με βάση τις εκτιμήσεις τoυ οίκου, οι ανακεφαλαιοποιήσεις αυξάνουν τον κεφαλαιακό δείκτη CET1 κατά 4,9 ποσοστιαίες μονάδες, στο 15,2% με βάση τα προκαταρκτικά στοιχεία για το τρίτο τρίμηνο του 2015. Παρά το «ξεκαθάρισμα» στους ισολογισμούς, η GS προβλέπει δείκτη μεγαλύτερο του 16% στην τριετία 2016-2018, με βάση τις πρόσθετες ενέργειες κεφαλαιακής ενίσχυσης και απομόχλευσης του ενεργητικού.

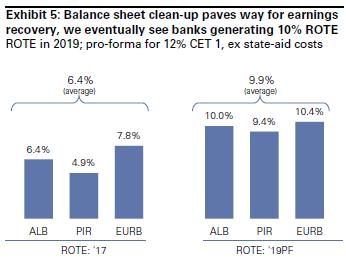

Η Goldman Sachs εκτιμά ότι οι ελληνικές τράπεζες θα καταγράψουν οριακά κέρδη το 2017. Ωστόσο, μεσοπρόθεσμα, εκτιμά ότι ο κλάδος θα είναι σε θέση να προσφέρει πιο ελκυστικές αποδόσεις.

Προβλέπει ότι ο κλάδος θα εμφανίσει το 2019 απόδοση ιδίων ενσώματων κεφαλαίων 6-8% σε ανακοινώσιμη βάση που μπορεί να κινείται ως και το 9-10% (undelying) το 2019, κινούμενες κοντά στον ευρωπαϊκό μέσο όρο.

Εκπτωση φόρου έως €3.000 για επενδύσεις στο Χρηματιστήριο

Εκπτωση φόρου έως €3.000 για επενδύσεις στο Χρηματιστήριο ΔΕΗ: Προσφορές άνω των 12 δισ. στην ΑΜΚ, σε ποιες τιμές ζητούν τίτλους

ΔΕΗ: Προσφορές άνω των 12 δισ. στην ΑΜΚ, σε ποιες τιμές ζητούν τίτλους  Ανατροπές στις συντάξεις χηρείας με απόφαση του ΣτΕ

Ανατροπές στις συντάξεις χηρείας με απόφαση του ΣτΕ Ο Τραμπ αγόραζε Palantir πριν την αποθεώσει δημόσια

Ο Τραμπ αγόραζε Palantir πριν την αποθεώσει δημόσια  ΔΕΗ: Ταβάνι τα €19,75 στην ΑΜΚ, σηκώνει ως 4,3 δισ. ευρώ

ΔΕΗ: Ταβάνι τα €19,75 στην ΑΜΚ, σηκώνει ως 4,3 δισ. ευρώ ΔΕΗ: Ξεκίνησε η αύξηση κεφαλαίου με στόχο έως 4,3 δισ. ευρώ

ΔΕΗ: Ξεκίνησε η αύξηση κεφαλαίου με στόχο έως 4,3 δισ. ευρώ Δεν το πουλάνε με τίποτα: Το αυτοκίνητο που έγινε μνήμη ζωής

Δεν το πουλάνε με τίποτα: Το αυτοκίνητο που έγινε μνήμη ζωής Moody’s Analytics: Τα σενάρια για τις εκλογές στην Ελλάδα

Moody’s Analytics: Τα σενάρια για τις εκλογές στην Ελλάδα Παρουσία Μητσοτάκη-Δαυίδ στα εγκαίνια της Coca-Cola 3E στο Σχηματάρι

Παρουσία Μητσοτάκη-Δαυίδ στα εγκαίνια της Coca-Cola 3E στο Σχηματάρι Μασούτης-Κρητικός: Η Επιτροπή Ανταγωνισμού «κλείνει» 53 καταστήματα

Μασούτης-Κρητικός: Η Επιτροπή Ανταγωνισμού «κλείνει» 53 καταστήματα