Σε συνθήκες "make or break" βρίσκονται οι μετοχικές αγορές σε ολόκληρο τον κόσμο, με τις συνθήκες διαπραγμάτευσης των μετοχών να είναι πολύ διαφορετικές από ό,τι την τελευταία πενταετία.

Με ελάχιστες λοιπόν εξαιρέσεις, έχουν εισέλθει σε πτωτική μεσοπρόθεσμη φάση, το επονομαζόμενο bear market, κατάσταση κατά την οποία μια αγορά σημειώνει πτώση άνω του 20% από τα προηγούμενα υψηλά της.

Όπως και τον Αύγουστο πέρυσι, έτσι και στις σημερινές συνθήκες πτώσης, ο φόβος μιας ανώμαλης κινεζικής προσγείωσης αποτελεί την πρώτη αιτία της αναταραχής, παρά τα πρόσφατα ενθαρρυντικά αποτελέσματα που ανακοινώθηκαν από τις κινεζικές αρχές.

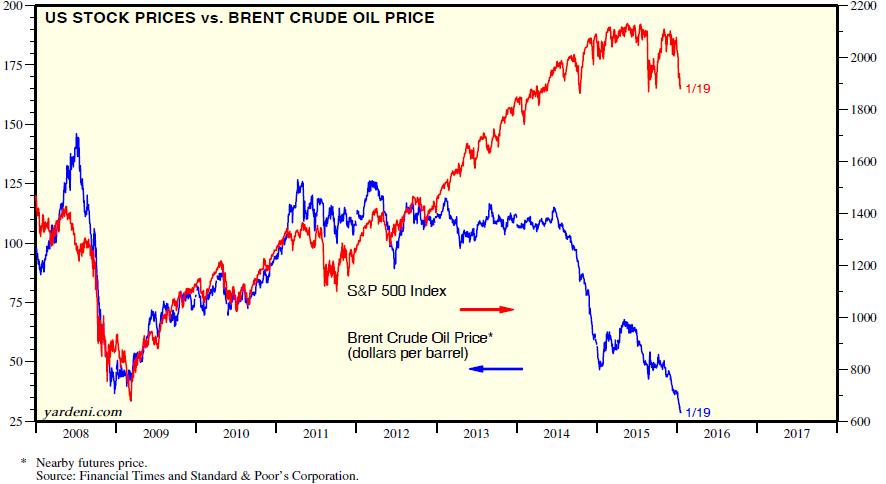

Πέραν όμως των ανισορροπιών στην Κίνα, οι τιμές των μετοχικών δεικτών παγκοσμίως έχουν αρχίσει να επηρεάζονται υπέρμετρα αρνητικά από τις μεταβολές στις τιμές του πετρελαίου, οι οποίες εκπορεύονται τόσο από τις γεωπολιτικές εξελίξεις όσο και τις συνθήκες υπερπροσφοράς που επικρατούν. Η πτώση από τον Νοέμβριο ξεπερνάει το 35% και σε σχέση με το υψηλό του 2015, το 55%.

Σε όλα τα παραπάνω, η τρίτη κατά σειρά μείωση των προβλέψεων του Διεθνούς Νομισματικού Ταμείου για τον ρυθμό ανάπτυξης της παγκόσμιας οικονομίας αυξάνει τους φόβους για το τι θα πράξει η Fed.

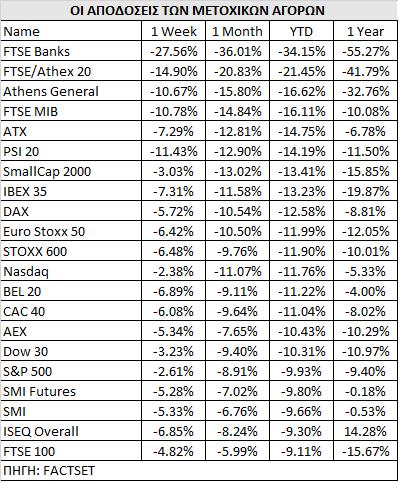

Στην Ευρώπη, ο γερμανικός δείκτης DAX, o βρετανικός FTSE 100, ο γαλλικός δείκτης CAC 40, o ολλανδικός ΑΕΧ, οι δείκτες Πορτογαλίας, Ιταλίας, Αυστρίας και Ισπανίας, όλοι ανεξαιρέτως σημειώνουν πτώση άνω του 20% από τα πρόσφατα υψηλά τους. Ακόμα και ο Stoxx 600 και ο Eurostoxx 50 εισήλθαν σε συνθήκες bear market, με την πτώση να αρχίζει να ξεφεύγει από τα όρια της διόρθωσης.

Στην Ευρώπη, ο γερμανικός δείκτης DAX, o βρετανικός FTSE 100, ο γαλλικός δείκτης CAC 40, o ολλανδικός ΑΕΧ, οι δείκτες Πορτογαλίας, Ιταλίας, Αυστρίας και Ισπανίας, όλοι ανεξαιρέτως σημειώνουν πτώση άνω του 20% από τα πρόσφατα υψηλά τους. Ακόμα και ο Stoxx 600 και ο Eurostoxx 50 εισήλθαν σε συνθήκες bear market, με την πτώση να αρχίζει να ξεφεύγει από τα όρια της διόρθωσης.

Η εγχώρια αγορά εξακολουθεί να αποτελεί την πρωταθλήτρια της πτώσης με 16,7%, επίδοση που μόνο ο ιταλικός δείκτης FTSE MIB έχει προσεγγίσει, με -16,1%. Εξαίρεση στον κανόνα αποτελούν μέχρι στιγμής ο ελβετικός SMI, o ιρλανδικός ISEQ, ο δείκτης στο Βέλγιο BEL 20 και ο δείκτης στην Κοπεγχάγη ΟΜΧ.

Στην αντίπερα όχθη του Ατλαντικού, οι δείκτες με την υψηλότερη σημασία S&P 500, DJIA και Nasdaq απέχουν ακόμα ελαφρώς από το να χαρακτηριστούν bear market. Οι απώλειες από τα υψηλά των αμερικανικών δεικτών διαμορφώνονται στο 15% περίπου μετά και τις χθεσινές απώλειες της τάξεως του 2%. Από την άλλη, για τον δείκτη με τις μετοχές της μεσαίας και μικρής κεφαλαιοποίησης Russell 2000, οι απώλειες ξεπερνούν το 22% από την κορυφή του 2015 και επισήμως βρίσκεται σε bear market περιοχή.

Η contrarian άποψη

Παρά το γεγονός ότι το κλίμα δεν είναι ευνοϊκό, εντούτοις η απότομη πτώση των τιμών δημιουργεί πολλές σκέψεις για contrarian θέσεις με βραχυπρόθεσμο ορίζοντα. Παρότι η παγκόσμια πτωτική αγορά είναι σε πλήρη εξέλιξη, σχεδόν κανείς δεν προσδοκά ότι αυτή η πτωτική πορεία θα είναι μονόδρομος χωρίς ανοδικές διορθώσεις.

Στον αμερικανικό δείκτη S&P 500, το επίπεδο των 1.800/1.825 μονάδων, το οποίο αποτελεί το χαμηλό του Οκτωβρίου του 2014 και χθεσινό χαμηλό είναι ένα κομβικό σημείο και στο οποίο οι θέσεις άμυνας μπορεί να αποδειχθούν ανθεκτικές, αφού και η αγορά στα ημερήσια και εβδομαδιαία διαγράμματα εισήλθε σε υπερπωλημένες (oversold) συνθήκες.

Κατά τη διάρκεια των δύο τελευταίων εβδομάδων, η τεράστια και απότομη επιδείνωση στους δείκτες που μετρούν την ψυχολογία των επενδυτών τους έχει οδηγήσει σε πολυετή χαμηλά, στοιχείο που επίσης είναι bullish για αυτούς που επιθυμούν να ποντάρουν σε μια ανοδική αντίδραση.

Τέλος, στον ευρωπαϊκό δείκτη βαρόμετρο DAX, το επίπεδο των 9.325 μονάδων και χαμηλότερα των 9.220 μονάδων επίσης μπορεί να είναι το βραχυπρόθεσμο ανάχωμα στην πτώση, αφού οι δείκτες είναι σε υπερπωλημένα επίπεδα στα ημερήσια διαγράμματα. Ο DAX χθες σημείωσε χαμηλό στα επίπεδα των 9.314 μονάδων. Σε αντίστοιχα σημαντικά επίπεδα βρίσκονται ο περισσότεροι δείκτες στην Ευρώπη.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως