Από τα μέσα Φεβρουαρίου και μετά, η αγορά γενικά και το Χρηματιστήριο της Αθήνας έδειχναν ότι το ποτήρι ήταν μισογεμάτο. Όχι γιατί αναστράφηκε το κλίμα στην πραγματική οικονομία, όχι γιατί η επόμενη μέρα διαγράφεται λιγότερο δύσκολη σε σχέση με τις προηγούμενες, αλλά γιατί φαινόταν ότι η χώρα αποκτά έναν «χάρτη πορείας», ο οποίος θα οριζόταν από τη συμφωνία με τους θεσμούς και την ολοκλήρωση της αξιολόγησης της ελληνικής οικονομίας.

Όμως, τα χρονικά ορόσημα που είχαν τεθεί για την επίτευξη της συμφωνίας με τους θεσμούς (Πάσχα των Καθολικών κ.λπ.) πέρασαν και επιπλέον η εικόνα έχει περιπλακεί. Αφενός η ένταση των λεκτικών αντιπαραθέσεων μεταξύ των δύο πλευρών, αφετέρου η διαρροή των συνομιλιών από το WikiLeaks και οι υπόνοιες για τη σχετική μεθόδευση, έχουν αυξήσει τη δυσπιστία των δύο πλευρών και έχουν θολώσει το τοπίο.

Η απόφαση του κεντρικού τραπεζίτη κ. Ντράγκι την Παρασκευή 15/4 άλλαξε άρδην το τοπίο των ήπιων μεν, αλλά πτωτικών συνεδριάσεων που επικρατούσαν στην αγορά από την τελευταία αναβολή της τελικής συμφωνίας ανάμεσα στην ελληνική κυβέρνηση και τους θεσμούς.

Κρίνοντας και εκ του αποτελέσματος, είναι οι εν δυνάμει πωλητές από το εξωτερικό που επέλεξαν ακόμα μια φορά στάση αναμονής για μερικές ακόμη μέρες, μέχρι την επιστροφή των επικεφαλής των θεσμών στην Αθήνα, αντί να κινηθούν επιθετικά, αφού η μικρή ρευστότητα της αγοράς μπορεί να δημιουργούσε συνθήκες πανικού.

Σ ε πρώτη ανάγνωση, η αρχική νωθρότητα, ειδικά μετά τα υψηλά κέρδη της Παρασκευής, μπορεί να αλλάξει πολύ γρήγορα και το μείγμα να γίνει εκρηκτικό και να τροφοδοτήσει την πτώση με δύο τρόπους:

ε πρώτη ανάγνωση, η αρχική νωθρότητα, ειδικά μετά τα υψηλά κέρδη της Παρασκευής, μπορεί να αλλάξει πολύ γρήγορα και το μείγμα να γίνει εκρηκτικό και να τροφοδοτήσει την πτώση με δύο τρόπους:

α) οι ρευστοποιήσεις να εδράζουν στο τέλος των προσδοκιών ότι η Ελλάδα έχει μπροστά της θετική αξιολόγηση, οπότε το επενδυτικό story της σταδιακής ανάκαμψης της οικονομίας και επιστροφής των τραπεζών σε κερδοφορία, να απομακρυνθεί, και

β) η επιμήκυνση του χρόνου ολοκλήρωσης των διαπραγματεύσεων προκαλεί σειρά αλυσιδωτών αρνητικών αντιδράσεων, με βασικότερη όλων την επιστροφή της επενδυτικής ψυχολογίας στο ναδίρ και την επιστροφή των φόβων για Grexit.

Τ ο Χρηματιστήριο της Αθήνας και οι τιμές των ελληνικών ομολόγων δεν θέλουν ούτε να σκεφτούν ένα παρόμοιο σενάριο με αυτό του 2015, με σκηνικό ρήξης ή παρατεταμένης έντασης με τους θεσμούς. Η επιστροφή της χώρας ξανά στο κάδρο των ανησυχιών αυτή τη φορά θα δώσει το τελειωτικό χτύπημα στην οικονομία.

ο Χρηματιστήριο της Αθήνας και οι τιμές των ελληνικών ομολόγων δεν θέλουν ούτε να σκεφτούν ένα παρόμοιο σενάριο με αυτό του 2015, με σκηνικό ρήξης ή παρατεταμένης έντασης με τους θεσμούς. Η επιστροφή της χώρας ξανά στο κάδρο των ανησυχιών αυτή τη φορά θα δώσει το τελειωτικό χτύπημα στην οικονομία.

Παράλληλα, εξαιρετικά αρνητικό είναι το σενάριο με βάση το οποίο το ελληνικό ζήτημα θα διαιωνίζεται και θα μένει ανοιχτό είτε μέχρι το κρίσιμο δημοψήφισμα για το Brexit, είτε, ακόμα χειρότερα, έως τον Ιούλιο, οπότε επίκειται μια σημαντική πληρωμή ομολόγων στην ΕΚΤ.

Το άλλο στοιχείο που προσπαθεί να αποκωδικοποιήσει το Χ.Α. είναι η απόφαση της κυβέρνησης να καταθέσει στη Βουλή την επόμενη εβδομάδα τα νομοσχέδια για το φορολογικό και το ασφαλιστικό, ενώ είναι γνωστό ότι αποτελεί προαπαιτούμενο η συμφωνία των ελληνικών αρχών με τους θεσμούς για το τελικό τους περιεχόμενο. Ιδιαίτερης σημασίας ήταν και η δήλωση του Έλληνα υπουργού Οικονομικών Ευ. Τσακαλώτου, ότι δεν θα καταθέσει στη Βουλή νομοσχέδιο με περαιτέρω μείωση του αφορολόγητου, κάτω δηλαδή των 9.100 ευρώ.

Διιστάμενες προβλέψεις

Το επίπεδο της κόντρας συνεχίζεται αμείωτο, με την τελευταία έκθεση του ΔΝΤ να αποτυπώνει για την ελληνική οικονομία μια διαφορετική εικόνα από αυτή που προβλέπουν οι ελληνικές αρχές.

Το επίπεδο της κόντρας συνεχίζεται αμείωτο, με την τελευταία έκθεση του ΔΝΤ να αποτυπώνει για την ελληνική οικονομία μια διαφορετική εικόνα από αυτή που προβλέπουν οι ελληνικές αρχές.

Ο προϋπολογισμός του 2015, σύμφωνα με το ΔΝΤ, έκλεισε με πρωτογενές έλλειμμα 0,6% του ΑΕΠ και όχι με πρωτογενές πλεόνασμα 0,2% έως και 0,4% που εκτιμά η κυβέρνηση, παρότι οι πληροφορίες της Eurostat κάνουν λόγο για το αντίθετο.

Από τα στοιχεία του Ταμείου, τα έσοδα του προϋπολογισμού υποχώρησαν στο 45,8% ως προς το ΑΕΠ έναντι 46% το 2014 και οι δαπάνες αυξήθηκαν οριακά στο 50% του ΑΕΠ από 49,9%. Το δημόσιο χρέος το 2015 παρέμεινε αμετάβλητο, στο εφιαλτικό επίπεδο του 178,4% του ΑΕΠ, όσο δηλαδή ήταν και στο τέλος του 2014.

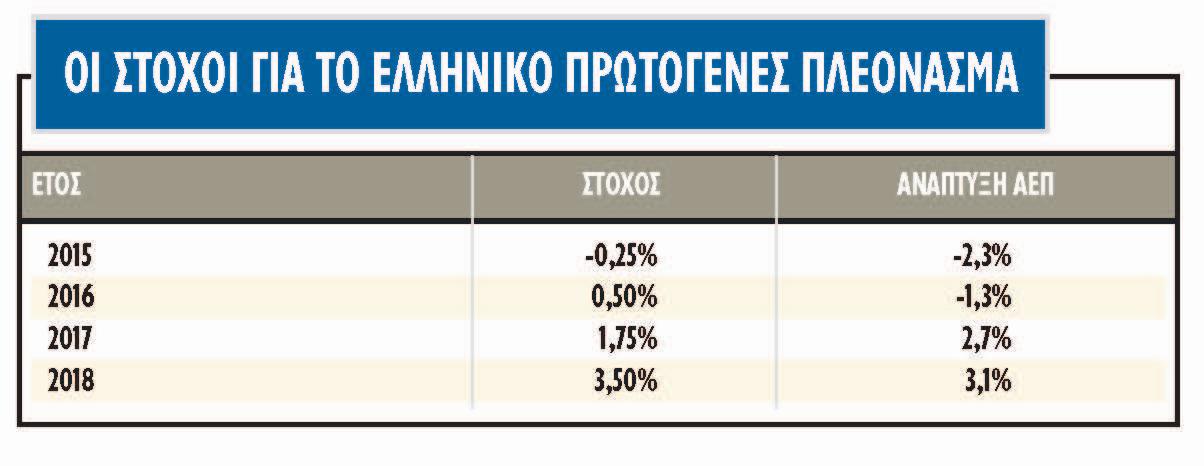

Παράλληλα, το ΔΝΤ προβλέπει στο μνημόνιο ότι η Ελλάδα θα έχει πρωτογενές έλλειμμα 0,5% φέτος, πλεόνασμα 0,25% το 2017 και πρωτογενές πλεόνασμα 1,5% το 2018, αφού η μεταρρυθμιστική κόπωση και οι κοινωνικές πιέσεις στην Ελλάδα λόγω της υψηλής ανεργίας δεν επιτρέπουν να ξεκλειδώσει η ανάπτυξη.

Ανεξάρτητα από το αν επαληθευτεί το ΔΝΤ ή η ελληνική κυβέρνηση στις εκτιμήσεις τους για το 2015, είναι γεγονός ότι ο προβληματισμός γίνεται εντονότερος για την επόμενη μέρα, ακόμα και μετά την ολοκλήρωση της αξιολόγησης.

Τα θετικά δεδομένα

Το θετικό στοιχείο για την ώρα είναι ότι οι ξένοι επενδυτικοί οίκοι παραμένουν αισιόδοξοι πως η αξιολόγηση θα κλείσει, καθώς καμία πλευρά δεν έχει συμφέρον να οδηγηθούμε σε μεγαλύτερη κρίση, πέραν αυτής του προσφυγικού, του δημοψηφίσματος στη Βρετανία και των ισπανικών εκλογών. Οι ξένοι αναλύουν ότι τα ανοιχτά  θέματα του συνταξιοδοτικού και των κόκκινων δανείων είναι ίσως πιο εύκολα προσεγγίσιμα και το κυριότερο αγκάθι στις διαπραγματεύσεις είναι ο δημοσιονομικός στόχος του 3,5%.

θέματα του συνταξιοδοτικού και των κόκκινων δανείων είναι ίσως πιο εύκολα προσεγγίσιμα και το κυριότερο αγκάθι στις διαπραγματεύσεις είναι ο δημοσιονομικός στόχος του 3,5%.

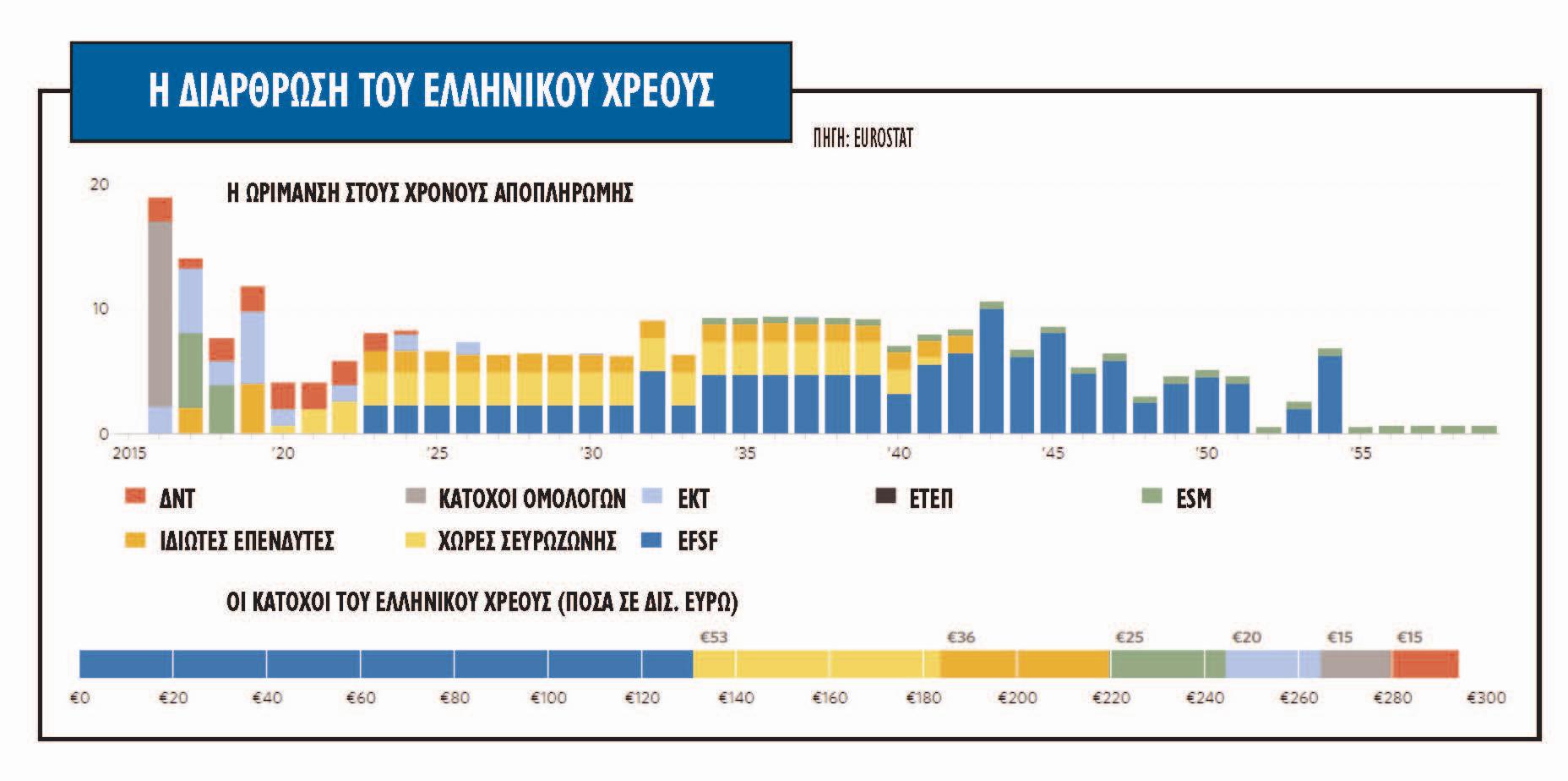

Από τον τελευταίο αυτό στόχο θα εξαρτηθεί και το μέγεθος της ελάφρυνσης του χρέους, αλλά και η συμμετοχή του ΔΝΤ στο τρίτο πρόγραμμα.

Ακόμα και ο οίκος Standard & Poor's εκτιμά ότι η ελληνική κυβέρνηση συμμορφώνεται σε γενικές γραμμές με τους όρους του προγράμματος οικονομικής στήριξης των 86 δισ. ευρώ που χρηματοδοτείται από τα κράτη μέλη της ευρωζώνης μέσω του Ευρωπαϊκού Μηχανισμού Σταθερότητας και ως το τέλος του Απριλίου αναμένει ότι η κυβέρνηση θα καταλήξει σε συμβιβασμό για τη μεταρρύθμιση του ασφαλιστικού.

Πάντως, σημειώνει ότι πιο πολύπλοκο φαίνεται το ζήτημα της συμφωνίας ενός νέου προγράμματος με το ΔΝΤ, καθώς παραμένουν οι διαφωνίες για τη δημοσιονομική προσπάθεια που απαιτείται από το 2017 και το 2018.

Το προαπαιτούμενο των «ταύρων»

Η πλευρά της αγοράς που δεν φοβάται ότι θα υπάρξει νέα καθυστέρηση και ποντάρει ότι το ζήτημα θα έχει λήξει στις αρχές Μαΐου, εκτιμά ότι η οικονομία και οι αγορές δεν έχουν αποτιμήσει ορθά στις τιμές, ούτε την επίδραση από την επαναφορά του waiver στα ελληνικά ομόλογα και τη συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, αλλά ούτε και την ελάφρυνση του χρέους που θα αλλάξει προς το ευνοϊκότερο τις προοπτικές των μετοχών και των ομολόγων.

Το ζητούμενο, βεβαίως, είναι να κλείσει η αξιολόγηση μέχρι το τέλος του μήνα, ώστε αμέσως μετά το Πάσχα ή και λίγο πριν, αν όλα πάνε καλά, να νομοθετηθούν τα συμφωνηθέντα από τη Βουλή και να οδηγηθούμε σε εκταμίευση της δόσης.

Η μείωση της αβεβαιότητας θα μειώσει το risk premium και θα ενισχύσει την πιστοληπτική διαβάθμιση της οικονομίας από τους οίκους αξιολόγησης, ενώ η αξιολόγηση θα συνδράμει στην αύξηση της εμπιστοσύνη προς το τραπεζικό σύστημα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς