Στη δεύτερη θέση από το τέλος τοποθετεί η Credit Suisse τη συνολική αξιολόγηση της εγχώριας αγοράς μετοχών σε σύγκριση με τις 14 πιο σημαντικές αγορές της Ευρώπης (βάσει επτά διαφορετικών κριτήριων). Πορτογαλία, Γερμανία και Αυστρία τοποθετούνται στην κορυφή, ενώ Γαλλία, Ελλάδα και Βέλγιο βρίσκονται στις τελευταίες θέσεις.

Ταυτόχρονα, ο ελβετικός οίκος μειώνει την τιμή-στόχο για τον δείκτη Euro Stoxx 50 στις 3.350 μονάδες για το τέλος του 2016 ή 10% υψηλότερα από τα τρέχοντα επίπεδα.

Για τον αμερικανικό δείκτη S&P 500 η νέα τιμή-στόχος τίθεται στις 2.150 μονάδες από 2.050 μονάδες πριν.

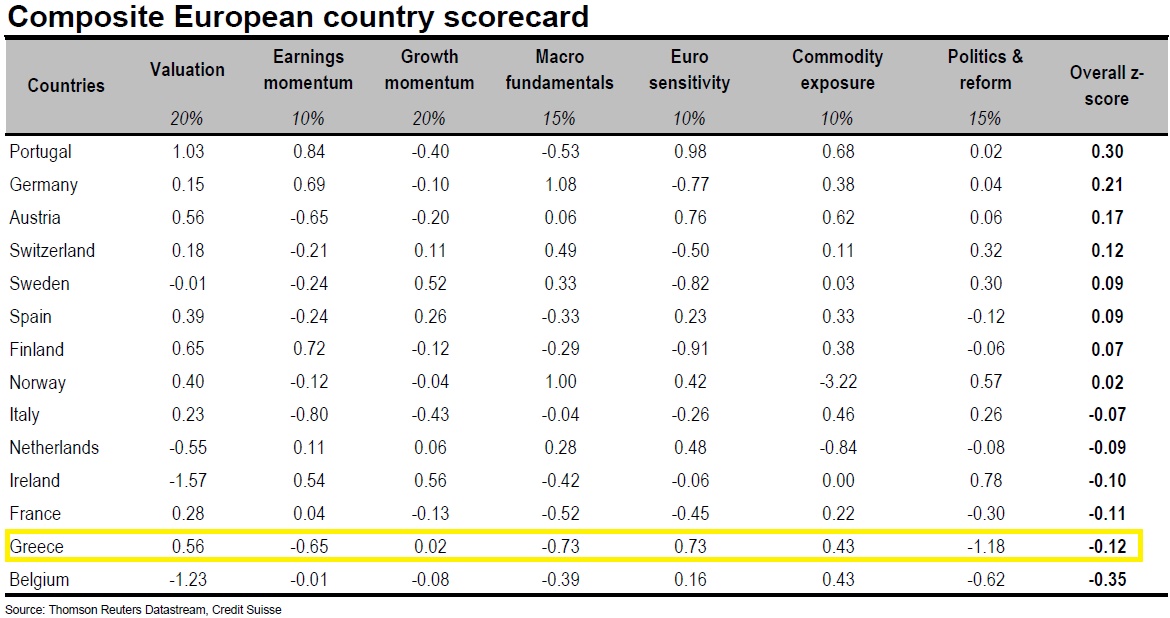

Με τη χρήση ενός σύνθετου πίνακα αξιολόγησης (balanced scorecard) επτά διαφορετικών παραμέτρων, η Credit Suisse αξιολογεί 14 από τις πιο σημαντικές μετοχικές αγορές στην Ευρώπη.

Τα 7 διαφορετικά κριτήρια είναι η αποτίμηση με στάθμιση 20%, momentum στην κερδοφορία με στάθμιση 10%, momentum στην ανάπτυξη με στάθμιση 20%, μάκρο με στάθμιση 15%, ευαισθησία ως προς την ισοτιμία του ευρώ με το δολάριο με στάθμιση 10%, έκθεση στις τιμές των εμπορευμάτων με στάθμιση 10% και, τέλος, πολιτική κατάσταση και μεταρρυθμίσεις με στάθμιση 15%.

Οι χώρες που έχουν φθηνή αγορά μετοχών, με θετικά κέρδη και αναπτυξιακή δυναμική, ισχυρές μακροοικονομικές βασικές αρχές, εγχώριο προσανατολισμό, έχουν χαμηλή έκθεση στις τιμές των εμπορευμάτων, σταθερό πολιτικό περιβάλλον και θετικό ρυθμό μεταρρυθμίσεων, εμφανίζουν την υψηλότερη βαθμολογία στον πίνακα.

Η ελληνική αγορά μετοχών βρίσκεται αθροιστικά στην προτελευταία θέση της κατάταξης, παρότι εμφανίζει δυνατές επιδόσεις στους τομείς της αποτίμησης και της θετικής ευαισθησίας ως προς τις διακυμάνσεις του ευρώ με το δολάριο και των τιμών των εμπορευμάτων.

Στον αντίποδα, το momentum της κερδοφορίας, τα μάκρο και η πολιτική αποτελούν τα κυριότερα προβλήματα και στέλνουν τη μετοχική αγορά στην προτελευταία θέση.

Στο θέμα της διαπραγμάτευσης, η Credit Suisse επισημαίνει ότι το ΔΝΤ βλέπει τον στόχο του προϋπολογισμού για πρωτογενές πλεόνασμα στο 3,5% από το 2018 να είναι «εξαιρετικά μη ρεαλιστικό» και μπορεί να χρειαστεί να επαναδιαπραγματευτεί εξαρχής.

Επιπρόσθετα, το ερώτημα που παραμένει για την επενδυτική τράπεζα είναι αν η Ελλάδα πραγματικά μπορεί ή πραγματικά θέλει να εφαρμόσει τις απαραίτητες μειώσεις, συμπεριλαμβανομένης της εξοικονόμησης 600 εκατ. φέτος από τις μεταρρυθμίσεις του συνταξιοδοτικού συστήματος.

Η Credit Suisse κάνει παράλληλα ιδιαίτερη αναφορά στις πρόσφατες δηλώσεις του υπουργού Οικονομίας ότι τα έσοδα που θα προκύψουν από τις ιδιωτικοποιήσεις θα αποδώσουν 6 δισ. ευρώ αντί του στόχου των 15 δισ. ευρώ.

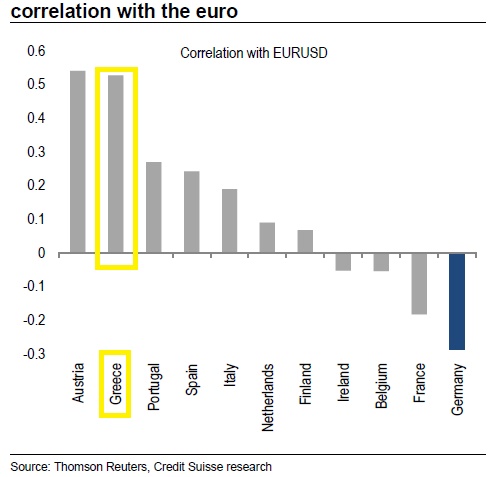

Ιδιαίτερα ενδιαφέρον τεχνικό συμπέρασμα στο οποίο οποία καταλήγει η Credit Suisse για την εγχώρια αγορά μετοχών είναι ότι εμφανίζει τη δεύτερη μεγαλύτερη θετική συσχέτιση με την ισοτιμία του ευρώ με το δολάριο, μετά την Αυστρία. Η άνοδος δηλαδή της ισοτιμίας του ευρώ έναντι του δολαρίου ευνοεί την πορεία των εγχώριων μετοχών και αντίστροφα.

Σε πλήρη αντίθεση με την αγορά της Γερμανίας και της Γαλλίας, που δεν ευνοούνται από την ανοδική πορεία του ευρώ.

Αναβάθμιση ΧΑ: Ποιες μετοχές κερδίζουν, ποιες χάνουν στους δείκτες MSCI

Αναβάθμιση ΧΑ: Ποιες μετοχές κερδίζουν, ποιες χάνουν στους δείκτες MSCI Δημόσια Πρόταση στην Austriacard στα €10/μετοχή

Δημόσια Πρόταση στην Austriacard στα €10/μετοχή Νέες τιμές-στόχοι για τις ελληνικές τράπεζες από Wood

Νέες τιμές-στόχοι για τις ελληνικές τράπεζες από Wood Προσφορές-μαμούθ 10 δισ. για την αύξηση κεφαλαίου της ΔΕΗ

Προσφορές-μαμούθ 10 δισ. για την αύξηση κεφαλαίου της ΔΕΗ Ποιες εισηγμένες κάνουν... πρωταθλητισμό στα περιθώρια κέρδους

Ποιες εισηγμένες κάνουν... πρωταθλητισμό στα περιθώρια κέρδους Μυτιληναίος: Δεν είδαμε ακόμα τον λογαριασμό της κρίσης

Μυτιληναίος: Δεν είδαμε ακόμα τον λογαριασμό της κρίσης Κλείνει το πολυκατάστημα της Notos στη Σταδίου

Κλείνει το πολυκατάστημα της Notos στη Σταδίου Βγαίνουν 11.000 κατοικίες στο σφυρί, σε ποιες τιμές πωλούνται

Βγαίνουν 11.000 κατοικίες στο σφυρί, σε ποιες τιμές πωλούνται Εισηγμένες: 4+1 εταιρείες «τρέχουν» για επιστροφή στο ταμπλό

Εισηγμένες: 4+1 εταιρείες «τρέχουν» για επιστροφή στο ταμπλό Εντάσσεται στον MSCI η μετοχή της ΓΕΚ Τέρνα

Εντάσσεται στον MSCI η μετοχή της ΓΕΚ Τέρνα