Με τη συμφωνία να παραμένει ζητούμενο, η εγχώρια αγορά μετοχών σημείωσε για δεύτερο συνεχόμενο μήνα κέρδη, αισθητά ωστόσο μικρότερα ωστόσο σε σχέση με το Μάρτιο.

Ο βασικός χρηματιστηριακός δείκτης διακυμάνθηκε από τις 543 ως τις 610 μονάδες, σημείο που αποτελεί το υψηλό του έτους από τις 7 Ιανουαρίου και ολοκλήρωσε το μήνα στις 584 μονάδες με κέρδη 1,1% περίπου.

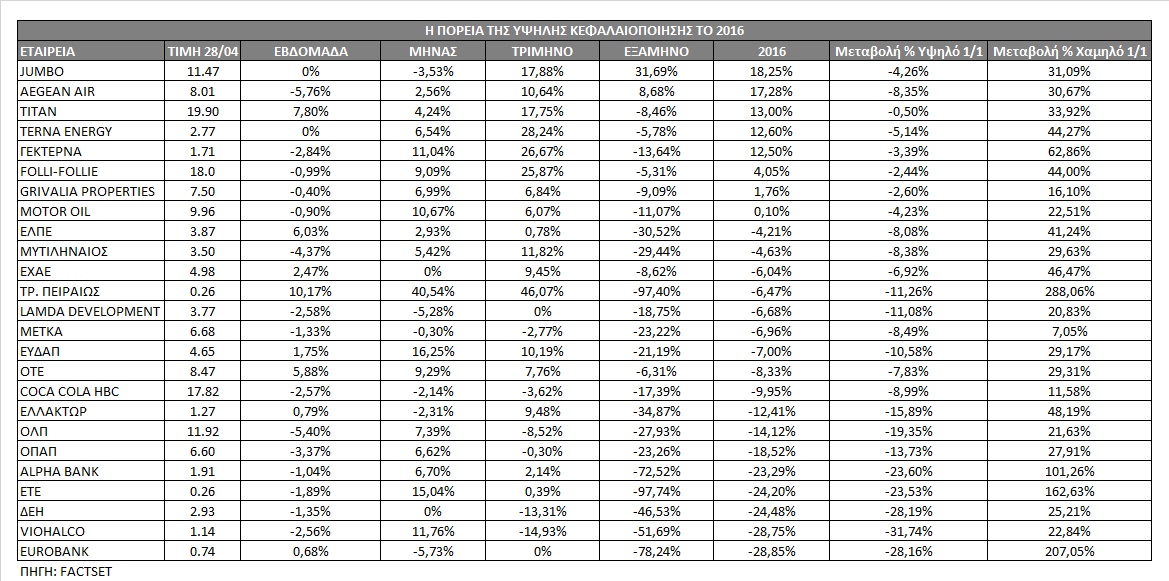

Η πορεία της αγοράς παραμένει αλληλένδετη με το ζήτημα της αξιολόγησης με αποτέλεσμα το νέο ορόσημο να είναι η 9 Μαϊου, οπότε θα συνεδριάσουν οι υπουργοί Οικονομικών. Η παρατεταμένη περίοδος των διαπραγματεύσεων αποτελεί τροχοπέδη για την οικονομία και τις τιμές των μετοχών. Παρά τη λείανση των απωλειών, για το 2016 αθροιστικά, η αγορά εξακολουθεί να σημειώνει πτώση της τάξεως του 7% και 12% ο δείκτης της υψηλής κεφαλαιοποίησης. Αντίστοιχα, ο δείκτης των τραπεζών σημειώνει ακόμα μεγαλύτερη μεταβλητότητα και πτώση 22%, παρά το ισχυρό ριμπάουντ του 160% από τα χαμηλά του στις 11/2 στις 17,92 μονάδες.

Οι σαφώς ευνοϊκότερες συνθήκες που επικρατούν από τα μέσα του Φεβρουαρίου στις διεθνείς αγορές μετοχών αναμφίβολα έχουν επιδράσει θετικά και στο σκηνικό του Χ.Α. σε όλη τη διάρκεια της περιόδου, διαφορετικά η πολύμηνη διαπραγμάτευση και καθυστέρηση θα είχε μεγαλύτερη βαρύτητα στις τιμές των ελληνικών περιουσιακών στοιχείων.

Για το ίδιο χρονικό διάστημα του πρώτου τετράμηνου, οι αγορές του ευρωπαϊκού πυρήνα σημειώνουν μικρές απώλειες, της τάξεως του 3% -5%, ενώ οι περιφερειακές αγορές του Νότου κινούνται με παρόμοια αρνητικά πρόσημα.

Στην αμερικανική αγορά μετοχών, οι δείκτες επέστρεψαν σε θετικά πρόσημα τα οποία προσεγγίζουν το 3,5% για τον δείκτη DJIA, το 2,5% για τον S&P 500 αλλά για τον δείκτη Nasdaq οι πρόσφατες απώλειες τον γύρισαν σε ζημιές της τάξεως του 3%.

Ειδικά για τις τραπεζικές αξίες το πρώτο τετράμηνο του έτους ολοκληρώθηκε με την Τράπεζα Πειραιώς να διαμορφώνεται μόλις 7% χαμηλότερα και να σημειώνει την καλύτερη επίδοση μεταξύ των τεσσάρων τραπεζών. Η απόσταση της από την τιμής της αύξησης είναι στο 13%.

Η Alpha Bank ακολουθεί με 23% όσο και Εθνική Τράπεζα, ενώ τέλος η Eurobank με 29% υποαποδίδει των άλλων τραπεζών. Η Alpha Bank έχει μπορέσει να επιστρέψει στην τιμή της ΑΜΚ (απέχει λιγότερο από 5%), η ΕΤΕ απέχει όσο και η Πειραιώς 13%. Για την Eurobank, η απόσταση από την τιμή της ΑΜΚ είναι περίπου 26%. Για την Attica Bank, η απόδοση από τις αρχές του έτους είναι -58% παρότι υπεραπέδωσε τόσο του τραπεζικού κλάδου όσο και της μεσαίας κεφαλαιοποίησης συνολικά τον Απρίλιο, ενώ η απόσταση από την τιμή της ΑΜΚ είναι περίπου 60%.

Παρότι ο δείκτης της υψηλής κεφαλαιοποίησης διαμορφώνεται σχεδόν 12% χαμηλότερα, σημαντικός αριθμός τίτλων υπεραποδίδει της αγοράς. Οι τίτλοι των Aegean Airlines, Jumbo, Terna Energy, ΓΕΚ Τέρνα και Τιτάν ξεχωρίζουν με διψήφια κέρδη από τις αρχές τους έτους. Επίσης με θετικό πρόσημο εμφανίζουν και οι τίτλοι των Folli-Follie Group, Grivalia Properties και Motor Oil.

Στον αντίποδα, οι μετοχές των Viohalco, ΔΕΗ, ΟΠΑΠ και ΟΛΠ υποαποδίδουν της αγοράς από την αρχή του έτους.

Για τη Viohalco, παρά τα αισθητά βελτιωμένα μεγέθη του 2015 και την αισιοδοξία για τη φετινή οικονομική χρήση, οι συγχωνεύσεις με τις θυγατρικές της δεν βοηθούν στο ταμπλό του Χ.Α. Από την άλλη, το κοινό χαρακτηριστικό των τριών άλλων εταιρειών είναι ο συσχετισμός τους με τη διαπραγμάτευση με τους θεσμούς. Για τη ΔΕΗ τα ανοικτά ζητήματα παραμένουν πολλά και ιδιαίτερα σοβαρά με το θέμα του ΑΔΜΗΕ να ξεχωρίζει και δευτερευόντως το ζήτημα των ΝΟΜΕ.

Από την άλλη πλευρά ωστόσο, το κυρίαρχο θέμα ανησυχίας για τον ΟΠΑΠ που είναι το ζήτημα της φορολόγησης φαίνεται να ολοκληρώνεται, αλλά παραμένει ανοικτό το project των VLTs. Για τον ΟΛΠ η μεταφορά του 67% των μετοχών στην κινεζική Cosco ολοκληρώθηκε και πλέον διαμορφώνονται διαφορετικές συνθήκες για την επιχείρηση.

Τέλος, από τη μεσαία κεφαλαιοποίηση, η MIG, το Υγεία, Intracom και η Ευρωπαϊκή Πίστη ξεχωρίζουν με κέρδη από 11%-99% από τις αρχές του έτους. Η MIG και η θυγατρική της Υγεία σημειώνουν τις υψηλότερες θετικές μεταβολές, με τον τίτλο της MIG να έχει διπλασιαστεί φέτος ενώ από τα χαμηλά του σημειώνει άνοδο της τάξεως του 200%. Σίγουρα αποτελεί την πιο ευνοημένη μετοχή στην εγχώρια αγορά μετοχών, ενώ για το 2015 τα οικονομικά της αποτελέσματα σημείωσαν βελτίωση. Επίσης πολύ θετικά αποτελέσματα και εξίσου πού καλή πορεία εμφανίζει και η Attica Συμμετοχών με +80%.

Στον αντίποδα, εκτός από την Τράπεζα Αττικής σημαντικές απώλειες της τάξεως του 11% - 20% σημειώνουν και οι μετοχές του ΟΛΘ, της MLS, της Intralot, της Κορρές αλλά και των Σωληνουργείων Κορίνθου. Η μέχρι πρόσφατα συμμετοχή στο δείκτη Frigoglass αποτελεί τον ουραγό με απώλειες που προσεγγίζουν το 90% από τις αρχές του έτους.

Τέλος σημαντικές μεταβολές, συχνά με ελάχιστες συναλλαγές έχουν σημειώσει και οι τίτλοι των Σφακιανάκης -90%, Revoil +50%, Χαϊδεμένος -58%, Αθηνά +261%, Βιοτέρ -55%, Λιβάνης -68%, Ιονική Ξενοδοχειακή +77%, ΑΝΕΚ +69%, ΑΝΕΠ – 59%, Νηρέας +84%.

Autonomous: Νέες συστάσεις και τιμές-στόχοι για τις ελληνικές τράπεζες

Autonomous: Νέες συστάσεις και τιμές-στόχοι για τις ελληνικές τράπεζες Morgan Stanley: Σενάριο-φωτιά στέλνει έως 25% χαμηλότερα τις μετοχές

Morgan Stanley: Σενάριο-φωτιά στέλνει έως 25% χαμηλότερα τις μετοχές MSCI: Τι σημαίνει για τις μετοχές το σενάριο αναβάθμισης

MSCI: Τι σημαίνει για τις μετοχές το σενάριο αναβάθμισης  Πώς η συγκυρία στη Μέση Ανατολή δίνει πόντους στη Metlen

Πώς η συγκυρία στη Μέση Ανατολή δίνει πόντους στη Metlen CrediaBank: Στο 0,8 ευρώ η τιμή διάθεσης στην αύξηση κεφαλαίου

CrediaBank: Στο 0,8 ευρώ η τιμή διάθεσης στην αύξηση κεφαλαίου CrediaBank: Με το καλημέρα καλύφθηκε η ΑΜΚ των 300 εκατ. ευρώ

CrediaBank: Με το καλημέρα καλύφθηκε η ΑΜΚ των 300 εκατ. ευρώ Buyback «μαμούθ» 552 εκατ. ευρώ από την Εθνική Τράπεζα

Buyback «μαμούθ» 552 εκατ. ευρώ από την Εθνική Τράπεζα Πύραυλο με σφαιρίδια βολφραμίου χρησιμοποίησαν οι ΗΠΑ

Πύραυλο με σφαιρίδια βολφραμίου χρησιμοποίησαν οι ΗΠΑ Νομοσχέδιο με ανατροπές για φορο-πρόστιμα και crypto

Νομοσχέδιο με ανατροπές για φορο-πρόστιμα και crypto Πόσα εισπράττουν CEO και στελέχη των εισηγμένων εταιρειών

Πόσα εισπράττουν CEO και στελέχη των εισηγμένων εταιρειών