Η θετική ψήφος της Morgan Stanley τόσο στις τραπεζικές μετοχές όσο και στα ελληνικά κρατικά ομόλογα ήταν ο καταλύτης στη χθεσινή ανοδική συνεδρίαση του χρηματιστηρίου, όπου μάλλον οι traders πιάστηκαν στον «ύπνο».

Μετά την πορεία των διαπραγματεύσεων και το χαμήλωμα του πήχη των προσδοκιών για το Eurogroup της 9ης Μαΐου, η έκθεση του αμερικανικού επενδυτικού οίκου άλλαξε την πορεία της συνεδρίασης. Προς την αρνητική κατεύθυνση έδειχνε και η πορεία του ελληνικού διαπραγματεύσιμου ETF GREK στην αγορά της Νέας Υόρκης, το οποίο είχε κλείσει στις 3/5 με πτώση 3,44%.

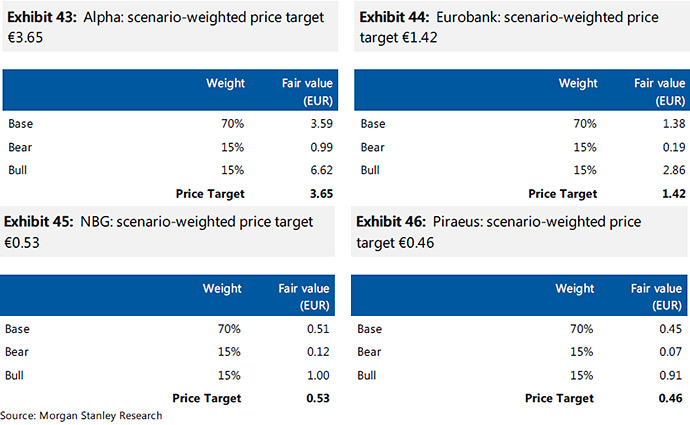

Ειδικά για τις τραπεζικές μετοχές και για την ακρίβεια η Morgan Stanley αναλύει τρία σενάρια αποτίμησης (βασικό, ευνοϊκό και δυσμενές) των μετοχών τους, με πιθανότητες 70%, 15%, 15%. Στο ευνοϊκό σενάριο, οι τιμές-στόχοι για τις Alpha, Eurobank, ETE και Πειραιώς τοποθετούνται στα 6,62 ευρώ, 2,86 ευρώ, 1 ευρώ και 0,91 ευρώ αντίστοιχα, ή περιθώρια ανόδου από 230% έως 280%!

Παράλληλα, στο δυσμενές σενάριο, οι τιμές στόχοι είναι: 0,99 ευρώ, 0,19 ευρώ, 0,12 ευρώ και 0,07 ευρώ αντίστοιχα. Οι τιμές-στόχοι του επενδυτικού οίκου στο δυσμενές σενάριο συμπίπτουν εν πολλοίς με τα χαμηλά τους στις 11/2 και τα αρνητικά περιθώρια διαμορφώνονται σε 50%-75%.

Η αγορά μπορεί να εστίασε στις τραπεζικές μετοχές βασικά και στην αναβάθμισή τους σε σύσταση υπεραπόδοσης (overweight) με μέσες τιμές-στόχους από 76% έως 104%, αλλά το σημαντικότερο μήνυμα της έκθεσης ήταν αυτό για τα ελληνικά ομόλογα.

Παρότι η αγορά πιθανότατα θα παραμείνει ευαίσθητη στους κύκλους κλιμάκωσης και αποκλιμάκωσης της έντασης γύρω από τη συμφωνία, η Morgan Stanley προτείνει αύξηση θέσεων επί των ελληνικών ομολόγων στις φάσεις κλιμάκωσης της έντασης όπου και οι αποτιμήσεις τους βελτιώνονται (δηλαδή οι τιμές τους πέφτουν).

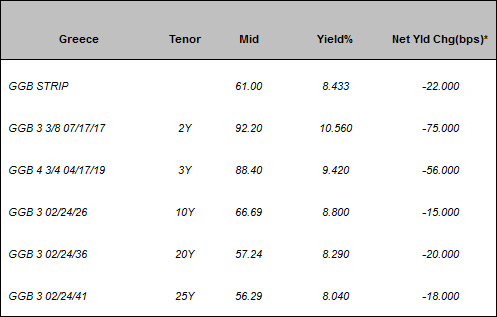

Η τιμή-στόχος για τη σειρά των ελληνικών ομολόγων (GGB strip) τοποθετείται στα 81 σεντ του ευρώ στο σενάριο της αναδιάρθρωσης του χρέους με τη μορφή του reprofiling και εφόσον οι αγορές της ΕΚΤ ξεκινήσουν να υλοποιούνται. Η τρέχουσα αποτίμηση του ελληνικού strip βρίσκεται τώρα στα 61 σεντ του ευρώ, οπότε το ανοδικό περιθώριο που προβλέπει η MS είναι της τάξεως του 33%.

Η τιμή-στόχος για τη σειρά των ελληνικών ομολόγων (GGB strip) τοποθετείται στα 81 σεντ του ευρώ στο σενάριο της αναδιάρθρωσης του χρέους με τη μορφή του reprofiling και εφόσον οι αγορές της ΕΚΤ ξεκινήσουν να υλοποιούνται. Η τρέχουσα αποτίμηση του ελληνικού strip βρίσκεται τώρα στα 61 σεντ του ευρώ, οπότε το ανοδικό περιθώριο που προβλέπει η MS είναι της τάξεως του 33%.

Σε όρους αποδόσεων ομολόγων, το ανοδικό περιθώριο είναι εξαιρετικά υψηλό. Αξίζει να επισημανθεί ότι το ιστορικό υψηλό του strip ήταν στα 74 σεντ τον Σεπτέμβριο του 2014 ή 18% χαμηλότερα από τα τρέχοντα επίπεδα. Οι αγορές επί ελληνικών ομολόγων από την ΕΚΤ θα μπορούσαν να ανέλθουν σε ονομαστική αξία έως το 1,25 δισ. ευρώ σε μηνιαίο επίπεδο.

Η θετική της άποψη για τα ελληνικά ομόλογα ωστόσο έχει και macro καταλύτη. Η MS εκτιμά ότι η οικονομία βρίσκεται κοντά στη σταθεροποίησή της. Η μεταβολή του ΑΕΠ είναι πιθανό κινηθεί σε θετικό έδαφος το 2016, κατά πάσα πιθανότητα προς τα μέσα του έτους. Το βασικό όμως στοιχείο στο οποίο ποντάρει η MS είναι ο πρόδρομος δείκτης του τομέα της μεταποίησης. Η εμπιστοσύνη και η ομαλοποίηση επέρχεται γρήγορα, πιο γρήγορα από ό,τι αναμενόταν, και η βιομηχανική παραγωγή αυξάνεται για αρκετό καιρό τώρα.

Ο δείκτης PMI του τομέα μεταποίησης, ένας βασικός δείκτης για την παρακολούθηση του επιχειρηματικού κύκλου στην Ελλάδα, έχει βελτιωθεί σε μεγάλο βαθμό και είναι τώρα γύρω από το όριο του 50, το οποίο διαχωρίζει την επέκταση από την ύφεση.

Στον αντίποδα ωστόσο, η έκθεση της UBS για τα ελληνικά ομόλογα υιοθετεί την ακριβώς αντίθετη άποψη. Οι αποδόσεις των ομολόγων εμφανίζουν μεταβλητότητα και αποτελούν αντικείμενο διαπραγμάτευσης με αποδόσεις από 8% έως 11%.

Στον αντίποδα ωστόσο, η έκθεση της UBS για τα ελληνικά ομόλογα υιοθετεί την ακριβώς αντίθετη άποψη. Οι αποδόσεις των ομολόγων εμφανίζουν μεταβλητότητα και αποτελούν αντικείμενο διαπραγμάτευσης με αποδόσεις από 8% έως 11%.

Η UBS αναγνωρίζει ότι τα ελληνικά ομόλογα μπορεί να συμμετέχουν στο πλαίσιο της ποσοτικής χαλάρωσης της ΕΚΤ, στοιχείο που θα υποστηρίξει τις τρέχουσες αποτιμήσεις.

Οι αποδόσεις επίσης έχουν τη δυνατότητα να μειωθούν απότομα σε σύντομο χρονικό διάστημα, λόγω της πολύ χαμηλής εμπορευσιμότητάς τους.

Εντούτοις, ο ελβετικός επενδυτικός οίκος πιστεύει ότι τυχόν κέρδη από την ένταξη στο πρόγραμμα QE της ΕΚΤ θα είναι μόνο προσωρινά και αυτό μπορεί να αποτελέσει καλή ευκαιρία για έξοδο στους επενδυτές που κατέχουν θέσεις.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς