Στο investor trip στην Αθήνα της προηγούμενης εβδομάδας, η Citigroup, εκτός από τραπεζίτες και οικονομολόγους, συνάντησε και τις διοικητικές ομάδες των εισηγμένων εταιρειών Jumbo, ΟΠΑΠ, Τιτάν, Motor Oil και Μυτιληναίος.

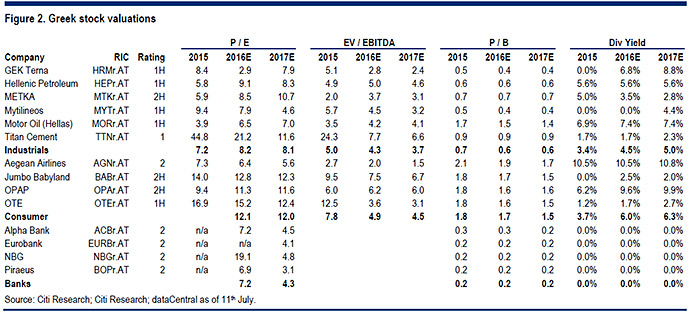

"Το ΧΑ είναι -15% και οι τράπεζες -46% από τις αρχές έτους, αλλά οι ελληνικές βιομηχανίες είναι στα ίδια επίπεδα. Είμαστε πλέον αισιόδοξοι για τις προοπτικές τους, καθώς βλέπουμε την κερδοφορία, η οποία ως επί το πλείστον είναι εκτός Ελλάδας, να βελτιώνεται και τις αποτιμήσεις τους να είναι ελκυστικές. Ταυτόχρονα, οι μετοχές τους μπορούν να παρέχουν επίσης και κάποια έκθεση στην ελληνική ανάκαμψη. Κατά συνέπεια, αναβαθμίζουμε τη μετοχή του Τιτάνα σε αγορά από ουδέτερη σύσταση πριν.

Οι δραστηριότητές του στις ΗΠΑ αποδίδουν καλά και «έχει χώρο για να τρέξει» κατά την άποψή μας. Η Αίγυπτος βελτιώνεται με την εξοικονόμηση κόστους ενώ η Ελλάδα δυσκολεύεται, αλλά είναι απίθανο να πάει πολύ χειρότερα. Η αύξηση των EBITDA για την Τιτάν θα είναι 28% φέτος και 16% το 2017. Η μετοχή διαπραγματεύεται σε 6,6 φορές σε όρους EV/EBITDA, discount 12% σε σχέση με τους ανταγωνιστές. Παράλληλα, μας αρέσει επίσης η Motor Oil και η Μυτιληναίος", σημειώνει η Citigroup.

Οι τιμές-στόχοι που θέτει για τις τρεις μετοχές που ξεχωρίζει στο report είναι: Τιτάν 22,50 ευρώ από 20,50 ευρώ και σύσταση αγοράς πλέον, για τη Motor Oil συστήνει αγορά με τιμή-στόχο στα 13,50 ευρώ, για τη Μυτιληναίος σύσταση αγοράς και στόχος τα 6 ευρώ.

Ταυτόχρονα η Citi επαναδιατυπώνει την ουδέτερη αξιολόγηση για την Jumbo και τον ΟΠΑΠ. Για την Jumbo η τιμή-στόχος είναι στα 11,60 ευρώ (αμετάβλητη) και για τον ΟΠΑΠ η τιμή-στόχος στα 6,60 ευρώ, οριακά χαμηλότερα από τα 6,80 ευρώ προγενέστερα. "Βλέπουμε ο τομέας των καταναλωτικών αγαθών να μένει υπό πίεση από τις περικοπές στις συντάξεις, τους υψηλότερους φόρους και τη μείωση του διαθέσιμου εισοδήματος, ενώ οι έλεγχοι κεφαλαίου παραμένουν. Για τον ΟΠΑΠ πιστεύουμε ότι ο διορισμός του νέου επιτρόπου για τα παίγνια είναι θετική εξέλιξη, αλλά δεν βλέπουμε επίλυση στο θέμα των VLTs πριν από το τέλος του έτους", συνεχίζει η Citi.

Παράλληλα, συστάσεις αγοράς προτείνει και για τις εταιρείες ΓΕΚ ΤΕΡΝΑ, Ελληνικά Πετρέλαια και ΟΤΕ, χωρίς ωστόσο να αναφέρει τις τιμές-στόχους. Ουδέτερες συστάσεις για τις τέσσερις τραπεζικές μετοχές και για τις Aegean Airlines και METKA.

Αναφορικά με την πορεία της οικονομίας, η Citigroup επισημαίνει ότι οι πρόσφατοι οικονομικοί δείκτες υποδηλώνουν βελτίωση, ενώ ο PMI ανέκαμψε στο 50,4 τον Ιούνιο. Η ανεργία μειώθηκε κάτω του 24,9% στο πρώτο τρίμηνο και δημιουργήθηκαν 76 χιλ. καθαρές θέσεις εργασίας τον Μάιο, κυρίως λόγω του τομέα του τουρισμού.

Αναφορικά με την πορεία της οικονομίας, η Citigroup επισημαίνει ότι οι πρόσφατοι οικονομικοί δείκτες υποδηλώνουν βελτίωση, ενώ ο PMI ανέκαμψε στο 50,4 τον Ιούνιο. Η ανεργία μειώθηκε κάτω του 24,9% στο πρώτο τρίμηνο και δημιουργήθηκαν 76 χιλ. καθαρές θέσεις εργασίας τον Μάιο, κυρίως λόγω του τομέα του τουρισμού.

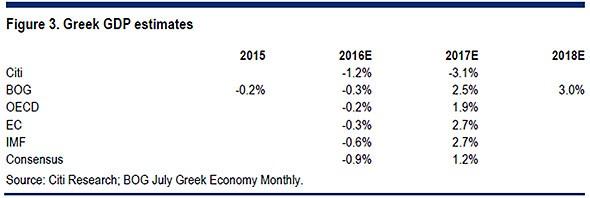

Ο ΣΕΤΕ αναμένει οι αφίξεις να αυξηθούν 5% σε ετήσια βάση το 2016 σε 27,5 εκατ. ενώ η Citi προβλέπει ότι το ΑΕΠ για το 2016/17 θα μειωθεί στο -1,2%/-3,1%, εκτιμήσεις που βρίσκονται στο κατώτερο εύρος τους.

Τέλος, επισημαίνει ότι οι βασικοί κίνδυνοι μπορεί να είναι οικονομικοί και πολιτικοί και αναγνωρίζει δύο στοιχεία:

1) είτε η οικονομική ανάπτυξη και τα φορολογικά έσοδα θα μπορούσαν να μειωθούν υπερβολικά κάτω από την πίεση της υψηλότερης φορολογίας, προκαλώντας πιθανότατα μέτρα έκτακτης ανάγκης,

2) είτε η κυβέρνηση δεν θα είναι σε θέση να περάσει μεταρρυθμίσεις, οι οποίες γίνονται ολοένα και πιο δύσκολες από την αποδυνάμωση της οικονομίας, γεγονός που οδηγεί σε νέες εκλογές ή πολιτικό αδιέξοδο.

Η Citi θεωρεί ότι οι εξαγωγικές εταιρείες έχουν «μικρά μαξιλάρια» έναντι αυτών των κινδύνων.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως