Στον απόηχο του Brexit, αρκετές σημαντικές ξένες επενδυτικές τράπεζες προχώρησαν σε μειώσεις των τιμών-στόχων των ελληνικών τραπεζών, ενώ κάποιες από αυτές μετέβαλαν και τις συστάσεις τους προς το αρνητικότερο.

Αντίθετα, τα εγχώρια τμήματα ανάλυσης παρέμειναν πιο «διακριτικά», διατηρώντας σχεδόν αμετάβλητες τις εκτιμήσεις τους για την κερδοφορία αλλά και τις τιμές-στόχους.

Οι συνθήκες αυξημένου κινδύνου που προκάλεσε το Brexit στον ευρωπαϊκό τραπεζικό κλάδο σε συνδυασμό με τις έντονες αναταράξεις στο ιταλικό τραπεζικό σύστημα είχαν βαρύ τίμημα, όχι μόνο στις συστάσεις και στις τιμές-στόχους αλλά και στις αποδόσεις των εγχώριων τραπεζών.

Μια μέρα πριν από την ψηφοφορία για την έξοδο του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση, με τις συνθήκες να είναι ευνοϊκές και τη διάθεση για ρίσκο αυξημένη, οι τιμές των τεσσάρων τραπεζών είχαν διαμορφωθεί στο 0,88 ευρώ για τη Eurobank, στα 2,36 ευρώ για την Alpha Bank, στο 0,25 ευρώ για την Τράπεζα Πειραιώς και στο 0,268 ευρώ για την Εθνική Τράπεζα.

Ενδοσυνεδριακά, στις 6 Ιουλίου, ημερομηνία κατά την οποία ξεκίνησε μια ανοδική κίνηση, οι τιμές είχαν κατέλθει στα επίπεδα του 0,426 για τη Eurobank με πτώση 52%, του 1,32 ευρώ για την Alpha Bank με πτώση 44%, στο 0,128 ευρώ για την Τράπεζα Πειραιώς με πτώση 49% και τέλος, στο 0,165 ευρώ για την Εθνική Τράπεζα ευρώ με πτώση 38%.

Η πορεία μέχρι τις 13/7 έχει λειάνει αισθητά τις απώλειες, οι οποίες όμως σε σχέση με τις προ Brexit τιμές παραμένουν σε υψηλά διψήφια ποσοστά.

Οι παράγοντες ανησυχίας

Με τους επενδυτές να αποστρέφονται τις ευρωπαϊκές τραπεζικές μετοχές, το βλέμμα επέστρεψε στα ανοικτά ζητήματα των εγχώριων τραπεζών και όχι στις προοπτικές τους, που ήταν στα ραντάρ προ του Brexit.

Το θέμα της ρευστότητας, αν και προσωρινά βελτιώνεται με την επαναφορά του waiver και τη μείωση των haircuts από την Ευρωπαϊκή Κεντρική Τράπεζα, εν πολλοίς παραμένει άλυτο αφού πάνω από το 25% της χρηματοδότησης των ελληνικών τραπεζών είναι από τον ELA και την ΕΚΤ. Χωρίς την επιστροφή των καταθέσεων, με τα παραδείγματα της Κύπρου αλλά και της Ισλανδίας να μην είναι καθόλου ενθαρρυντικά, μάλλον θα πρέπει να συνεχιστεί με εντατικούς ρυθμούς η απομόχλευση των ισολογισμών.

Το δεύτερο στοιχείο και πιο δύσκολο προς επίλυση είναι το πρόβλημα της μη εξυπηρετούμενης έκθεσης, η οποία ανέρχεται στο 50% του δανειακού χαρτοφυλακίου στο α' τρίμηνο του έτους.

Παραμένει ζητούμενο να μπορέσει ο κλάδος να διαχειριστεί τόσο υψηλά ποσοστά NPEs, ενώ, αν και μπορεί να εφαρμοστεί ένας συνδυασμός λύσεων στο πρόβλημα, μερικές από τις λύσεις μπορεί να μην είναι ευνοϊκές για τις ίδιες τις τράπεζες και τα κεφάλαιά τους.

Για τις εγχώριες τράπεζες, αν και εμφανίζουν από τους υψηλότερους δείκτες κεφαλαιακής επάρκειας ανάμεσα στις ευρωπαϊκές, μεγάλο ρόλο έχει η συμμετοχή των αναβαλλόμενων φορολογικών απαιτήσεων και πιστώσεων (DTA/DTC).

Tο πολύ υψηλό ποσοστό συμμετοχής του DTC στην κεφαλαιακή διάρθρωση των τραπεζών, με την Alpha Bank να βρίσκεται στην καλύτερη θέση, θα μπορούσε να προκαλέσει εκ νέου dilution των μετόχων σε περίπτωση απωλειών στα αποτελέσματα χρήσης.

Ταυτόχρονα, το DTC αποτελεί αμφιβόλου ποιότητας κεφάλαια στα μάτια των ρυθμιστικών αρχών, γεγονός που διατηρεί έναν δυνητικό κίνδυνο στο τραπέζι, αν οι αρχές αποφασίσουν να αλλάξουν τον τρόπο διαχείρισής του. Δυνητικά ωστόσο, τόσο τα CoCos όσο και οι προνομιούχες μετοχές του Ελληνικού Δημοσίου στην περίπτωση της Eurobank, μπορούν να προκαλέσουν dilution στους υφιστάμενους μετόχους.

Μέχρι την ολοκλήρωση των stress tests, οι συνθήκες μεταβλητότητας θα είναι πολύ υψηλές.

Τα θετικά σημεία

Από την άλλη πλευρά, ωστόσο, το θετικό στοιχείο που επισημαίνεται σε όλες τις εκθέσεις είναι ότι αν ο ευρωπαϊκός τραπεζικός κλάδος δεν είναι η πηγή για μια νέα παγκόσμια χρηματοπιστωτική κρίση, τότε εκτός από την ενίσχυση της ρευστότητας, η επιστροφή στην ομαλότητα θα επιτρέψει την εξυπηρέτηση πολλών μη εξυπηρετούμενων δανείων, βοηθώντας σημαντικά τις τράπεζες στην κάτω γραμμή των αποτελεσμάτων τους, δημιουργώντας και πάλι ένα growth story που μπορεί να πωληθεί στους ξένους διαχειριστές κεφαλαίων.

Επίσης, ο βασικότερος λόγος για τις μειώσεις των τιμών-στόχων για τις τράπεζες δεν είναι οι αλλαγές στις εκτιμήσεις για την κερδοφορία των επόμενων ετών, αλλά η αύξηση του κινδύνου, με συνέπεια την αλλαγή στους συντελεστές προεξόφλησης των μετοχών.

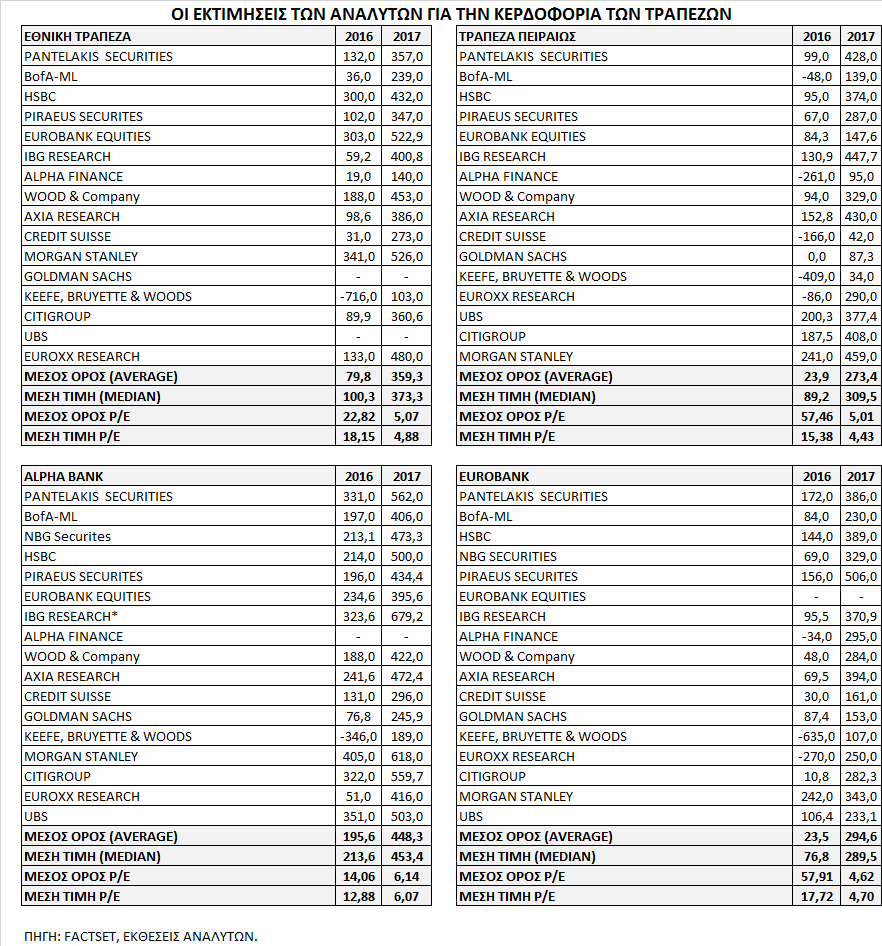

Παρά τη μείωση των τιμών-στόχων, οι εκτιμήσεις για το 2016 και το 2017 παραμένουν θετικές, με βασικό συμπέρασμα ότι οι ελληνικές τράπεζες θα εμφανίσουν κέρδη και παραδόξως κάποιοι αναλυτές αύξησαν τις εκτιμήσεις τους για τα επόμενα έτη.

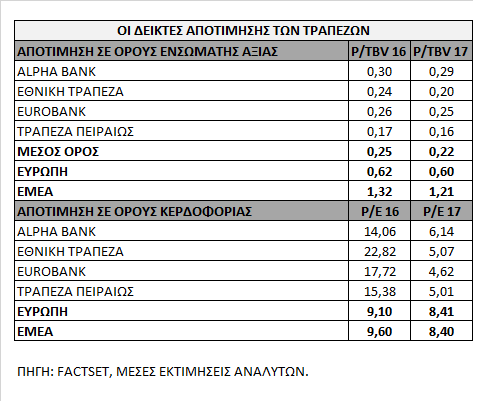

Σύμφωνα με τις πιο πρόσφατες εκτιμήσεις, οι τέσσερεις εγχώριες τράπεζες είναι πλέον αρκετά πιο φθηνές σε όρους P/E για φέτος, αλλά για το 2017, όπου η κερδοφορία αναμένεται να αυξηθεί, οι αποτιμήσεις τους είναι σε αρκετά χαμηλότερα επίπεδα από τις ευρωπαϊκές τράπεζες.

Σημαντική παράμετρος παραμένει η κανονικοποίηση της κερδοφορίας τους: αν συντελεστεί πιο γρήγορα από τις εκτιμήσεις, τότε οι δείκτες κερδοφορίας μπορεί είναι πολύ πιο ευνοϊκοί από την τρέχουσα απεικόνισή τους.

Στον αντίποδα, αν οι συνθήκες επιδεινωθούν, οι δείκτες για το 2017 θα είναι σε πολύ υψηλότερα επίπεδα από αυτά που απεικονίζονται ή και αρνητικοί.

Σε όρους ενσώματης λογιστικής αξίας (tangible book value), η αποτίμησή τους είναι σε ιδιαίτερα χαμηλά επίπεδα.

Οι δείκτες διαπραγμάτευσης είναι χαμηλότεροι σε σχέση με τις ισπανικές, τις ιταλικές και τις πορτογαλικές τράπεζες αλλά και σε σχέση με τις τράπεζες των αναδυόμενων αγορών.

Με μέσο δείκτη P/TBV για το 2016 στη 0,25 φορά, τα εγχώρια χρηματοπιστωτικά ιδρύματα φαίνεται να κινούνται πολύ χαμηλότερα από την Ευρώπη, η οποία διαμορφώνεται στη 0,62 φορά. Για το 2017, η εικόνα είναι παρόμοια.

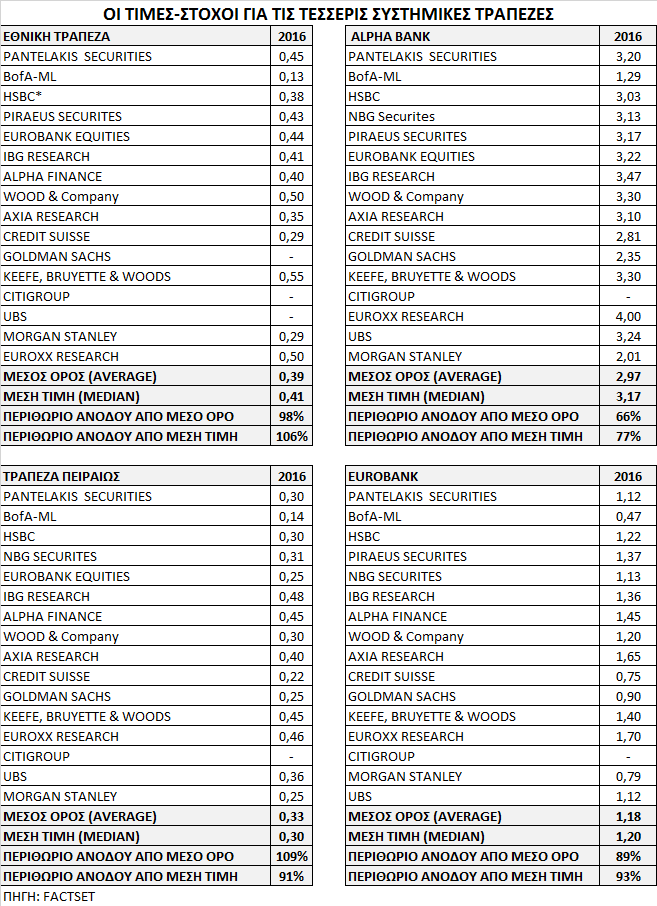

Οι τιμές-στόχοι μειώθηκαν αισθητά, αλλά με την πτώση στο ταμπλό του Χ.Α., τα περιθώρια παραμένουν πολύ υψηλά.

1. Για την Εθνική Τράπεζα, η μέση τιμή-στόχος από το 0,46 ευρώ μειώθηκε στο 0,39 ευρώ και το περιθώριο ανόδου παραμένει σχεδόν στο 100%.

2. Για την Τράπεζα Πειραιώς, η μέση τιμή πλέον διαμορφώνεται στο 0,30 ευρώ από 0,38 ευρώ προγενέστερα, με περιθώριο +90%.

3. Για την Alpha Bank, η μέση τιμή-στόχος από τα 3,27 ευρώ μειώθηκε στα 2,97 ευρώ και το περιθώριο ανέρχεται στο 65%.

4. Τέλος, για τη Eurobank, η μέση τιμή-στόχος στο 1,18 ευρώ από 1,40 ευρώ πριν δίνει περιθώριο ανόδου 90%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς