Μετά την αποτυχημένη προσπάθεια στρατιωτικού πραξικοπήματος στην Τουρκία, οι συνθήκες στις αγορές χρήματος και κεφαλαίου στη γειτονική χώρα είναι πολύ διαφορετικές από ό,τι μερικές μέρες πριν.

Πριν τα γεγονότα και την πολιτική κρίση, η αγορά μετοχών της γείτονος ήταν από τις πιο ελκυστικές για τους ξένους επενδυτικούς οίκους και τους διαχειριστές επενδυτικών κεφαλαίων για τις αναδυόμενες αγορές (Global Emerging Funds - GEMs).

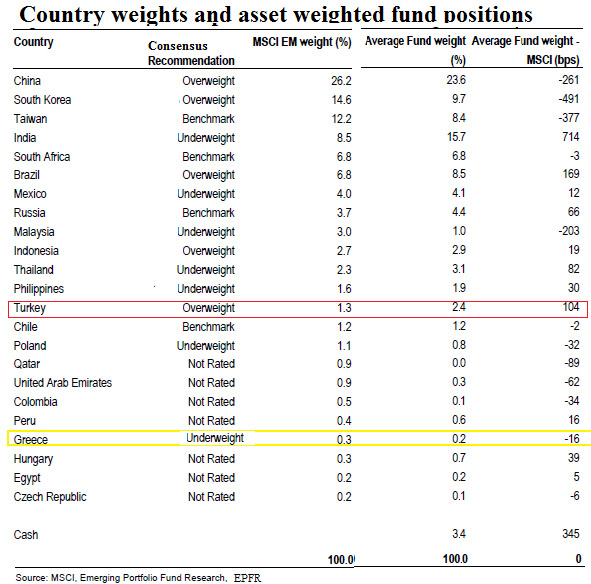

Οι συστάσεις του sell-side ήταν ως επί το πλείστοn overweight για τις τουρκικές μετοχές και τα ομόλογα, ενώ στην πλειονότητά τους οι διαχειριστές κεφαλαίων διατηρούσαν αυξημένες θέσεις και σταθμίσεις στην τουρκική αγορά μετοχών σε σχέση με τη στάθμιση της χώρας στους δείκτες MSCI.

Η βαρύτητα της Τουρκίας στον δείκτη MSCI Emerging Markets ήταν 1,3% ενώ η βαρύτητα της χώρας μας για παράδειγμα είναι στο 0,3%.

Σύμφωνα όμως με τα στοιχεία της MSCI και της EPFR, η μέση στάθμιση των funds στη γειτονική χώρα ήταν στο 2,4%, σχεδόν δηλαδή διπλάσια από τη συμμετοχή της χώρας στον δείκτη MSCI EM.

Ενδεικτικό των σημαντικών εισροών που είχαν οι μετοχές στην Τουρκία τα τελευταία χρόνια είναι η πορεία των μετοχών τους και η υπεραπόδοση του βασικού δείκτη του Χρηματιστηρίου της Κωνσταντινούπολης BIST 100.

H πραγματική ωστόσο «έκρηξη» στην ανοδική πορεία των τουρκικών μετοχών φαίνεται σε μεγαλύτερο βάθος χρόνου και ειδικά μετά την προηγούμενη απόπειρα πραξικοπήματος το 1997.

Από τότε και μέχρι σήμερα, η αγορά της Τουρκίας ξεπερνάει σε απόδοση τον δείκτη benchmark των αναδυόμενων αγορών κατά δύο φορές περίπου, με απόδοση +324% έναντι 177% για τον δείκτη MSCI EM, σε δολαριακούς όρους.

Ταυτόχρονα, οι συνθήκες για τα ομόλογα και το προφίλ δανεισμού της χώρας και των εταιρειών ήταν ειδυλλιακές για μεγάλο χρονικό διάστημα, αφού τα πραγματικά επιτόκια ήταν σχεδόν αρνητικά.

Το overnight επιτόκιο παρέμβασης της τουρκικής κεντρικής τράπεζας μειώθηκε χθες στο 8,75% ενώ ο πληθωρισμός στην οικονομία ήταν στα ίδια επίπεδα ή και ελαφρώς υψηλότερος. Η απόδοση του 10ετούς τουρκικού ομολόγου προ του πραξικοπήματος είχε ισορροπήσει σε χαμηλότερα επίπεδα από 8,75%.

Από το πραξικόπημα και μετά, ο δείκτης BIST-100 έχει χάσει το 10% της αξίας του ενώ η τουρκική λίρα ξεπέρασε το φράγμα του 3,08 έναντι του δολαρίου και χάνει το 7% περίπου της αξίας της, κινούμενη σε νέα ιστορικά χαμηλά.

Η απόφαση του οίκου Standard & Poor’s να υποβαθμίσει την οικονομία σε BB- από ΒΒ+ με ταυτόχρονο αρνητικό outlook, δείχνει τις προθέσεις των οίκων αξιολόγησης συνολικά.

Ο λόγος για τη θετική προσέγγιση των ξένων επενδυτών όλη αυτή την περίοδο διττός. Από τη μία πλευρά, οι οικονομικές επιδόσεις της χώρας την περίοδο 2000-2015 ήταν εξαιρετικές και από την άλλη, οι επιδόσεις αυτές συνδυάζονταν με τις σταθερές πολιτικές συνθήκες που είχαν διαμορφωθεί από την τελευταία απόπειρα πραξικοπήματος το 1997.

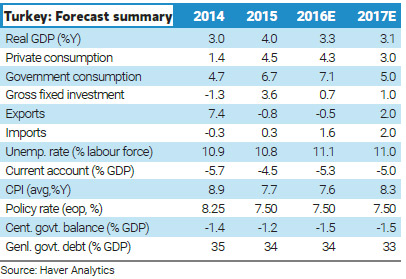

Στο πρώτο τρίμηνο του 2016, η τουρκική οικονομία μεγεθύνθηκε 4,8% σε ετήσια βάση, με την κατανάλωση να αποτελεί την ατμομηχανή στην ανάπτυξη.

Συνολικά, η οικονομία της Τουρκίας για την περίοδο 2000-2015 αναπτυσσόταν με ένα μέσο ρυθμό μεγέθυνσης της τάξεως του 3,8% ετησίως, ενώ ο δείκτης χρέους παρέμεινε χαμηλός, χαμηλότερος από άλλες αναδυόμενες οικονομίες για το ίδιο χρονικό διάστημα.

Το χρέος ως προς το ΑΕΠ τα τελευταία 5 έτη συνέχισε να μειώνεται και πέρυσι ο δείκτης διαμορφώθηκε στο 32,1%, ενώ ο μέσος όρος της περιόδου 2000-2015 είναι στο 48,5%.

Ταυτόχρονα, η συμμετοχή των επενδύσεων στο ΑΕΠ των 718 δισ. δολαρίων για το περσυνό έτος προσέγγισε το 21%, με τον μέσο όρο για την τελευταία 15ετία να είναι περίπου στο 20%. Το έλλειμμα του 2015 ήταν στο 2% έναντι 5% που είναι ο μέσος όρος για το 2000 έως το 2015 και το έλλειμμα του ισοζυγίου πληρωμών στο 4,5%.

Συνεπώς, μια οικονομία σε συνεχή τροχιά ανάπτυξης, παρά τη διεθνή χρηματοπιστωτική κρίση, ήταν και το βασικό ισχυρό επιχείρημα του Τούρκου προέδρου.

Τα νέα δεδομένα

Οι συνθήκες ωστόσο στην τουρκική οικονομία είχαν ήδη ελαφρώς επιδεινωθεί αφού η οικονομία της Τουρκίας είναι επίσης εκτεθειμένη στο Brexit και στις επιπλοκές που δημιουργεί.

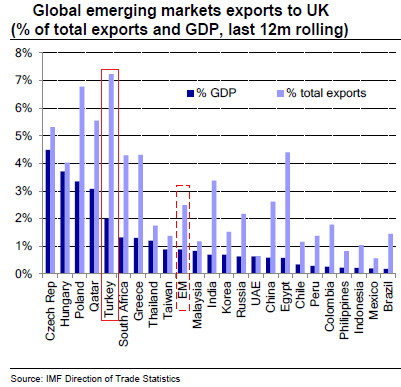

Οι εξαγωγές της προς το Ηνωμένο Βασίλειο ανέρχονται στο 2% του ΑΕΠ της και αποτελούν περίπου το 7% των εξαγωγών της συνολικά.

Παράλληλα, η επιδείνωση των πολιτικών σχέσεων με τη Ρωσία μετά την κατάρριψη του ρωσικού αεροσκάφους, είχε ήδη αρχίσει να αποτυπώνεται στην τουρκική τουριστική αγορά, αφού οι Ρώσοι τουρίστες αποτελούν τη δεύτερη μεγαλύτερη αγορά σε όρους επισκεψιμότητας.

Στον απόηχο ωστόσο του αποτυχημένου στρατιωτικού πραξικοπήματος, οι συνθήκες αλλάζουν δραματικά για το δεύτερο εξάμηνο του έτους αλλά και για το 2017 -και οι επενδυτικοί οίκοι θα ξεκινήσουν να αναθεωρούν πτωτικά τις overweight συστάσεις τους αφού είναι πολύ πιθανό ότι:

• Η πολιτική αβεβαιότητα και οι ανησυχίες που προκύπτουν από τα γεγονότα του Σαββατοκύριακου δεν θα εξομαλυνθούν γρήγορα,

• Οι αρχικές κινήσεις του Τούρκου προέδρου δεν βοηθούν προς την εξομάλυνση της κρίσης αλλά προκαλούν συνέχεια στη διατάραξη της ισορροπίας,

• Το σοκ στην επιχειρηματική και καταναλωτική εμπιστοσύνη είναι αρκετά σημαντικό και μειώνει άμεσα τις αναπτυξιακές προοπτικές του ΑΕΠ,

• Ο κίνδυνος αύξησης του πληθωρισμού από την υποτίμηση της λίρας και τις πιθανές λάθος πολιτικές που θα την ακολουθήσουν είναι πολύ αυξημένος,

• Η επιδείνωση του ισοζυγίου πληρωμών επηρεάζουν τη δυναμική της τουρκικής λίρας και αυτή με τη σειρά της όλα τα παραπάνω,

• Οι οίκοι αξιολόγησης είθισται να έχουν μεγάλη ευαισθησία σε τέτοιου είδους γεγονότα και οι υποβαθμίσεις της τουρκικής οικονομίας ήδη ξεκίνησαν,

• Ο κίνδυνος χώρας, το risk premium, επιδεινώνεται και αλλάζει το προφίλ όλων των επενδύσεων που θα συμβούν από εδώ και στο εξής στη γείτονα χώρα, αλλά θα επηρεάσει και τις υφιστάμενες επενδύσεις και τα IRR τους,

• τέλος, τα γεγονότα του Σαββατοκύριακου θα έχουν σοβαρές επιπτώσεις στα θεμελιώδη μεγέθη των τουρκικών εταιρειών και στις συνθήκες χρηματοδότησής τους.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως