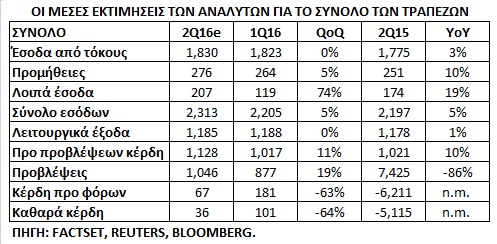

Τα αποτελέσματα των τραπεζών στο δεύτερο τρίμηνο αναμένεται να αποτελέσουν συνέχεια της βελτιωμένης εικόνας που επέδειξαν στο αμέσως προηγούμενο τρίμηνο, επιβεβαιώνοντας την πορεία προς τον στόχο για θετική κερδοφορία φέτος.

Τα βασικά στοιχεία που αναμένουν οι αναλυτές είναι η διατήρηση της απομόχλευσης των ισολογισμών, μικρή άνοδο των καταθέσεων με ταυτόχρονη χαμηλότερη εξάρτηση από τη χρηματοδότηση του ευρωσυστήματος και μικρή βελτίωση στην ποιότητα ενεργητικού.

Στα επόμενα τρίμηνα, ο πυρήνας των αποφάσεων που θα επηρεάσουν τις τραπεζικές αξίες θα είναι τα μέτρα για τη μείωση της μη εξυπηρετούμενης έκθεσης και η αποεπένδυση από τις μη βασικές δραστηριότητές τους, ενέργειες που λογικά θα επιταχύνουν την επιστροφή στην κερδοφορία των ελληνικών τραπεζών και βέβαια η ταχύτητα κλεισίματος της δεύτερης αξιολόγησης.

Από την άλλη πλευρά, όμως, δεν φαίνεται τα αποτελέσματα να αποτελέσουν τον καταλύτη που αναζητούν οι μετοχές τους, προκειμένου να αναπληρώσουν την πτώση που συνέπεσε χρονικά με την απόφαση για το Brexit.

Οι εκτιμήσεις για την κερδοφορία ανά τράπεζα:

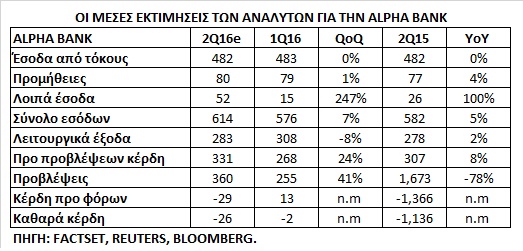

Alpha Bank

Ανθεκτικά αναμένεται να εμφανιστούν τα καθαρά έσοδα της τράπεζας, παρουσιάζοντας καλύτερη εικόνα στα συνολικά έσοδα λόγω των έκτακτων κερδών από την πώληση μετοχών της Visa αλλά και ζημιογόνο τελικό αποτέλεσμα λόγω υψηλότερων προβλέψεων, εκτιμούν οι αναλυτές.

Ειδικότερα, εκτιμάται ότι η τράπεζα θα εμφανίσει ζημίες ύψους 26 εκατ. ευρώ στο δεύτερο τρίμηνο από ζημίες 2 εκατ. ευρώ το πρώτο τρίμηνο.

Τα καθαρά έσοδα από τόκους αναμένεται να διαμορφωθούν στα 482 εκατ. ευρώ, ελαφρώς χαμηλότερα στο τρίμηνο, ενώ οι προβλέψεις αναμένεται να διαμορφωθούν στα 360 εκατ. ευρώ από 255 εκατ. ευρώ το πρώτο τρίμηνο.

Η Alpha ανακοινώνει αποτελέσματα στις 30 Αυγούστου, μετά το κλείσιμο της αγοράς.

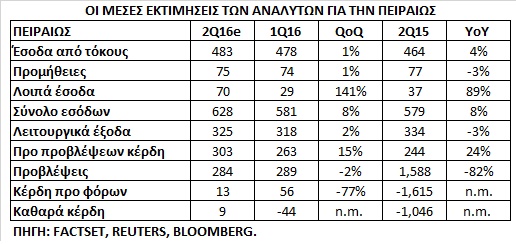

Τράπεζα Πειραιώς

Σημαντική βελτίωση σε σχέση με το προηγούμενο τρίμηνο αναμένουν οι αναλυτές για την Τράπεζα Πειραιώς, αφού οι εκτιμήσεις τοποθετούν την καθαρή κερδοφορία στα 9 εκατ. ευρώ από ζημίες 44 εκατ. ευρώ το πρώτο τρίμηνο.

Τα καθαρά έσοδα από τόκους αναμένεται να διαμορφωθούν στα 483 εκατ. ευρώ με αύξηση 1% στο τρίμηνο, που ήταν 478 εκατ. ευρώ.

Παράλληλα, εκτιμάται ότι θα καταγραφεί περιορισμός των προβλέψεων στα 284 εκατ. ευρώ από 289 εκατ. ευρώ. Επίσης τα λοιπά έσοδα αναμένονται αυξημένα ενώ τα λειτουργικά έξοδα να διαμορφωθούν στα 325 εκατ. ευρώ.

Η Τράπεζα Πειραιώς ανακοινώνει τα αποτελέσματά της στις 30 Αυγούστου, μετά το κλείσιμο της αγοράς.

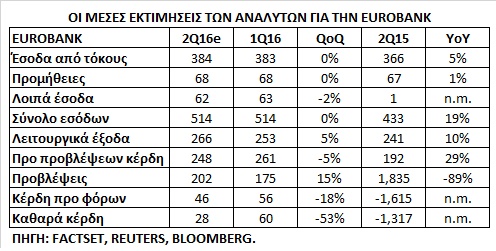

Eurobank

Η Eurobank θα ανακοινώσει τα αποτελέσματά της στις 31 Αυγούστου, μετά το κλείσιμο της αγοράς, ενώ τα καθαρά κέρδη της θα διαμορφωθούν στα 28 εκατ. ευρώ το β' τρίμηνο από 60 εκατ. ευρώ στο πρώτο τρίμηνο.

Τα λειτουργικά κέρδη από τις βασικές δραστηριότητες της τράπεζας θα είναι ανθεκτικά, με τα καθαρά έσοδα από τόκους να διαμορφώνονται στα 384 εκατ. ευρώ, σχεδόν αμετάβλητα σε σχέση με το προηγούμενο τρίμηνο.

Τα συνολικά έσοδα εκτιμάται ότι θα διαμορφωθούν στα 514 εκατ. ευρώ, σταθερά σε τριμηνιαία βάση, αλλά αυξημένα κατά 19% σε ετήσια.

Η αύξηση των προβλέψεων θα είναι της τάξεως του 15% στα 202 εκατ. ευρώ από 175 εκατ. ευρώ το πρώτο τρίμηνο. Τα λειτουργικά έξοδα θα είναι αυξημένα 5% στα 266 εκατ. ευρώ από 253 εκατ. ευρώ το προηγούμενο τρίμηνο.

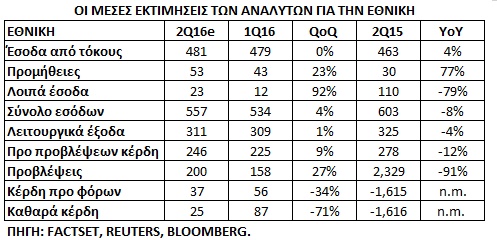

Εθνική Τράπεζα

Η Εθνική Τράπεζα σύμφωνα με τους αναλυτές θα εμφανίσει καθαρά κέρδη ύψους 25 εκατ. ευρώ στο δεύτερο τρίμηνο, καταγράφοντας πτώση σε σχέση με το προηγούμενο τρίμηνο.

Η τράπεζα αναμένεται να επωφεληθεί από τα χαμηλότερα κόστη χρηματοδότησης, ενώ συνολικά έσοδα θα αυξηθούν κατά 4% στα 557 εκατ. ευρώ, παρότι τα καθαρά έσοδα από τόκους δεν θα εμφανίζουν σημαντική άνοδο στο τρίμηνο, στα 481 εκατ. ευρώ.

Παράλληλα, εκτιμάται ότι η τράπεζα θα παρουσιάσει σημαντική άνοδο των προβλέψεών της στα 200 εκατ. ευρώ από 158 εκατ. ευρώ στο πρώτο τρίμηνο ή 27%.

Η Εθνική ανακοινώνει αποτελέσματα στις 31 Αυγούστου, μετά το κλείσιμο της αγοράς.

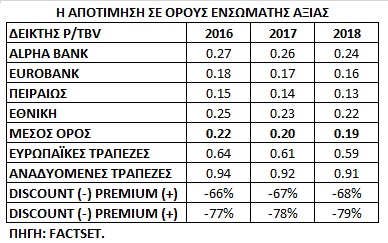

Οι αποτιμήσεις των τραπεζών

Το βασικότερο ίσως στοιχείο επενδυτικά είναι οι αποτιμήσεις που προκύπτουν βασιζόμενοι στις προβλέψεις για τις ελληνικές τράπεζες.

Βάσει των τελευταίων εκτιμήσεων, οι ελληνικές τράπεζες επέστρεψαν σε αποτιμήσεις distressed σε σχέση με τις ευρωπαϊκές και τις αναδυόμενες τραπεζικές μετοχές.

Μετά και το δεύτερο τρίμηνο, ο μέσος (median) δείκτης P/TBV για το 2016 στη 0,22 φορά ενώ για παράδειγμα οι ευρωπαϊκές τράπεζες είναι διαπραγματεύσιμες με 0,64 φορά και στις αναδυόμενες αγορές ο μέσος όρος διαμορφώνεται στη 0,94 φορά.

Μεταξύ των τεσσάρων τραπεζών, οι χαμηλότεροι δείκτες είναι για την Πειραιώς και τη Eurobank, ενώ η Εθνική Τράπεζα εμφανίζει την υψηλότερη αποτίμηση.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς