Πολύ κάτω από τη λογιστική της αξία διαπραγματεύεται η πλειονότητα των εισηγμένων εταιρειών, όπως προκύπτει από τον σχετικό δείκτη (P/BV) κατά τα τελευταία αρκετά χρόνια.

Η αλήθεια βέβαια είναι πως κατά την τελευταία τριετία-τετραετία βιώνουμε ένα ελληνικό χρηματιστήριο τριών ταχυτήτων:

Πρώτον, των τραπεζικών τίτλων που έχουν καταρρεύσει καταγράφοντας απίστευτες απώλειες.

Δεύτερον, των μετοχών χαμηλομεσαίας κεφαλαιοποίησης, οι οποίες τείνουν να ισορροπήσουν σε αποτιμήσεις χαμηλότερες από το 50% ή και ακόμη και το 30% των λογιστικών τους αξιών (κάτι που συχνότατα συνοδεύεται και από πολύ χαμηλή εμπορευσιμότητα στο ταμπλό του ΧΑ) και

τρίτον, 15-20 εταιρειών της μεσαιομεγάλης κεφαλαιοποίησης που διαπραγματεύονται σε επίπεδα Γενικού Δείκτη 1.300-1.500 μονάδων, ή σε δείκτες αποτίμησης σχετικά κοντινούς με αυτούς των Ευρωπαίων και λοιπών ξένων ανταγωνιστών τους.

Ωστόσο, ακόμη και μέσα στις ισχυρές εταιρείες της μεσαίας και της υψηλής κεφαλαιοποίησης δεν λείπουν και εκείνες που διαπραγματεύονται χαμηλότερα ή και αρκετά χαμηλότερα από τις λογιστικές τους αξίες. Κάποιοι όμιλοι από αυτούς μάλιστα έχουν διεθνοποιημένο χαρακτήρα εργασιών, επιτυγχάνοντας ταυτόχρονα και αξιοσημείωτη κερδοφορία.

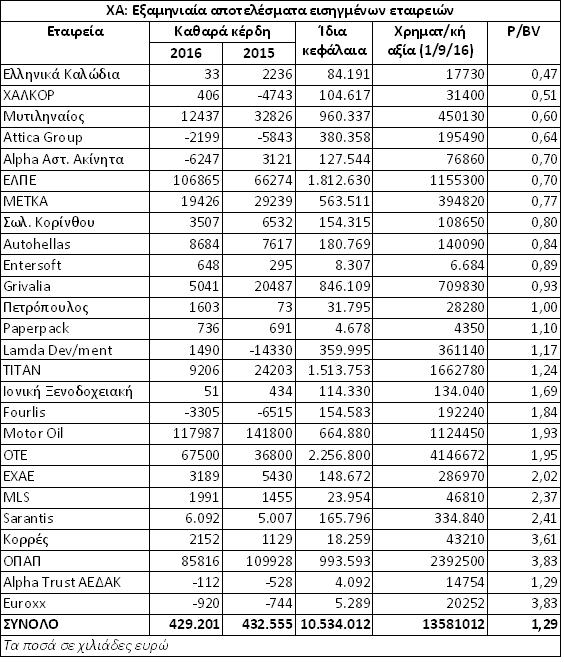

Ο παρατιθέμενος πίνακας περιλαμβάνει τις μη τραπεζικές και επενδυτικές εισηγμένες που έχουν δημοσιεύσει μέχρι σήμερα αποτελέσματα πρώτου εξαμήνου (εξαιρούνται δύο που έχουν εμφανίσει αρνητικά ίδια κεφάλαια). Άρα, μιλάμε για τα πλέον πρόσφατα υπάρχοντα στοιχεία. Και επιπλέον, στον συγκεκριμένο πίνακα, συγκαταλέγονται οι περισσότερες από τις λεγόμενες «μεγάλες» και «καλές» εταιρείες του ΧΑ, που προσελκύουν σημαντικό επενδυτικό ενδιαφέρον και σημειώνουν ικανοποιητικές οικονομικές επιδόσεις (πολύ ανώτερες του μέσου όρου).

Από τις 26 λοιπόν εταιρείες του πίνακα, οι 11 διαπραγματεύονται σε αποτιμήσεις χαμηλότερες από τα ίδια κεφάλαιά τους (P/BV < 1).

Από τις 11 αυτές εταιρείες, οι 9 δημοσίευσαν κερδοφόρο πρώτο εξάμηνο, ενώ σε ό,τι αφορά sτις δύο ζημιογόνες, η Attica Group αντιμετωπίζει χαμηλή εποχικότητα κατά το πρώτο μισό κάθε έτους, ενώ οι ζημίες της Alpha Αστικά Ακίνητα οφείλονται στην έκτακτη εγγραφή πρόβλεψης για δικαστική υπόθεση στη Βουλγαρία.

Από τις υπόλοιπες εννέα ξεχωρίζουν:

• Ο όμιλος Μυτιληναίος και η θυγατρική της ΜΕΤΚΑ, με υψηλή κερδοφορία, ισχυρή ρευστότητα και έντονα διεθνοποιημένη δραστηριότητα.

• H Autohellas, με υψηλή κερδοφορία, με θετικό επηρεασμό από την αυξανόμενη πορεία του εισερχόμενου τουρισμού και με την ολοένα και μεγαλύτερη διείσδυσή της στον κλάδο των αυτοκινήτων.

• H Grivalia ΑΕΕΑΠ, εταιρεία ακινήτων τοποθετημένη σε ευρεία σειρά εμπορικών ακινήτων πολύ υψηλής απόδοσης (yield), με θετικό καθαρό ταμείο (διαθέσιμα υψηλότερα του συνόλου των τραπεζικών της υποχρεώσεων) και δυνατότητα εκμετάλλευσης πιθανών ευκαιριών στοn χώρο της κτηματαγοράς και του τουρισμού (γενικότερα, οι ΑΕΕΑΠ διαπραγματεύονται στην Ελλάδα κάτω από τη λογιστική τους αξία).

• Και οι τρεις εταιρείες του ομίλου Viohalco, Σωληνουργεία Κορίνθου, Ελληνικά Καλώδια και ΧΑΛΚΟΡ. Τα ΣΩΛΚ υλοποιούν μέσα στη διετία 2016-2017 (μεταξύ άλλων) μεγάλη σύμβαση του αγωγού TAP, ενώ ποντάρουν στους υποθαλάσσιους σωλήνες, όταν η τιμή του πετρελαίου ξεφύγει μελλοντικά από τα τρέχοντα χαμηλά της επίπεδα.

Τα Ελληνικά Καλώδια έχουν μεγάλες βλέψεις στα υποθαλάσσια καλώδια που παράγει το εργοστάσιό τους στην Κορινθία, καθώς συγκαταλέγεται στις 4-5 μονάδες που μπορούν να παράγουν τέτοια καλώδια παγκοσμίως. Και η μητρική των ΕΛΚΑ, ΧΑΛΚΟΡ κατάφερε στο πρώτο φετινό εξάμηνο να επιστρέψει σε κερδοφόρο πορεία, έχοντας ως στόχο να αυξήσει το μερίδιό της στην ευρωπαϊκή αγορά και ποντάροντας στο εγχείρημα των Ελληνικών Καλωδίων.

Βέβαια, όπως λένε οι χρηματιστηριακοί αναλυτές, ο δείκτης P/BV δεν αποτελεί πανάκεια και -όπως κάθε δείκτης- περιγράφει «μέρος της αλήθειας». Επίσης, το γεγονός ότι οι εταιρείες αυτές διαπραγματεύονται κάτω από τη λογιστική τους αξία για μεγάλο χρονικό διάστημα, ενδεχομένως να υποκρύπτει κάποιες αδυναμίες και κινδύνους, ή ακόμη και να είναι αποτέλεσμα των δυσλειτουργιών μιας «ρηχής» εγχώριας κεφαλαιαγοράς.

Σε κάθε περίπτωση όμως, η διαπραγμάτευση δεκάδων ισχυρών εισηγμένων εταιρειών κάτω (ή και πολύ κάτω) από τη λογιστική τους αξία αντανακλά τον αυξημένο κίνδυνο της χώρας και δείχνει τα περιθώρια ανόδου τους σε περίπτωση που η Ελλάδα εισέλθει σε μια τροχιά πολιτικής σταθερότητας και διατηρήσιμης ανάκαμψης.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς