Το 2016 θα είναι καλύτερο έτος για την κερδοφορία των εταιριών που καλύπτει, τονίζει η Euroxx σε report στο οποίο παρουσιάζει και τις κορυφαίες επιλογές της.

Η χρηματιστηριακή προβλέπει ότι τα συνολικά κέρδη των εισηγμένων που καλύπτει (εκτός τραπεζών) θα ενισχυθούν κατά 12% σε ετήσια βάση, στα 1,08 δισ. ευρώ φέτος.

Η Euroxx τονίζει ότι παραμένει θετική για τις τράπεζες υπό την προϋπόθεση ότι η οικονομία θα ανακάμψει γρηγορότερα από ό,τι αναμένεται και πως θα υπάρξουν αξιόλογα οφέλη (recoveries) από τα κόκκινα δάνεια.

Θέτει overweight σύσταση για τις μετοχές των 4 συστημικών τραπεζών. Σε ό,τι αφορά τις αποτιμήσεις διατηρεί για την Alpha την τιμή-στόχο στα 4 ευρώ, για την Eurobank τα 1,70 ευρώ, για την Εθνική τα 0,50 ευρώ και για την Πειραιώς τα 0,46 ευρώ.

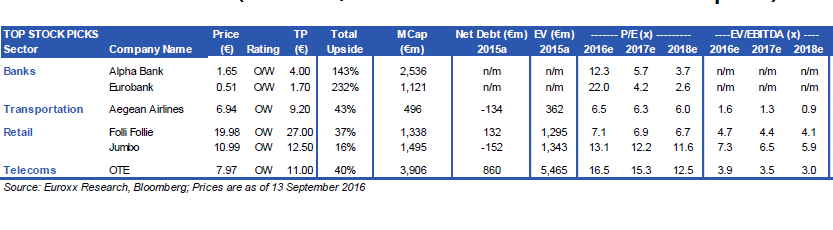

Τα top picks

Στις κορυφαίες επιλογές της χρηματιστηριακής περιλαμβάνονται οι μετοχές των ΟΤΕ, Jumbo, Folli Follie, Aegean, Eurobank και Alpha.

-Για την Aegean τονίζει τον ισχυρό ισολογισμό και τις υψηλές ταμειακές ροές. Επισημαίνει τον «αμυντικό» χαρακτήρα της εταιρίας λόγω του τουρισμού αλλά και τα αυξημένα γεωπολιτικά ρίσκα. Διατηρεί την τιμή-στόχο των 9,20 ευρώ.

-Για την Alpha εκτιμά κέρδη 162 εκατ. φέτος. Η Euroxx «στέκεται» στην ισχυρή κεφαλαιακή θέση της τράπεζας αλλά και στην ανώτερη ποιότητα του χαρτοφυλακίου.

-Σε ό,τι αφορά την Eurobank προβλέπει κέρδη 112 εκατ. φέτος. Τα κέρδη αναμένεται να αυξηθούν στα 266 εκατ. το 2017 και στα 427 εκατ. το 2018. Η Euroxx ξεχωρίζει τη μετοχική σύνθεση της τράπεζας και την παρουσία ισχυρών ονομάτων (Fairfax, W. Ross, Brookfields)

-Την τιμή των 27 ευρώ διατηρεί για τη μετοχή της Folli Follie η Euroxx. Τονίζει τη δυναμική που παρουσιάζει η κερδοφορία της εταιρίας λόγω και της αγοράς της Κίνας. Αναφέρει ακόμα τα «αμυντικά» χαρακτηριστικά της καθώς η εγχώρια αγορά αντιστοιχεί στο 10% των EBITDA της εισηγμένης.

-Για τη Jumbo επαναδιατυπώνει την τιμή-στόχο των 12,5 ευρώ. Τονίζει την ελκυστική αποτίμηση, τις αντοχές που επέδειξε στην κρίση αλλά και το business model της. Για το οικονομικό έτος που ολοκληρώθηκε τον Ιούνιο του 2016 εκτιμά κέρδη 114 εκατ.

-Σε ό,τι αφορά τον ΟΤΕ θέτει τιμή-στόχο τα 11 ευρώ. Προβλέπει κέρδη 237 εκατ. για φέτος και 255 εκατ. για το 2017. Τονίζει τα «εύρωστα» θεμελιώδη, τις ισχυρές ταμειακές ροές αλλά και την ελκυστική αποτίμηση.

Σημειώνεται ότι η σύσταση για όλες τις μετοχές που περιλαμβάνονται στα top picks είναι overweight.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς