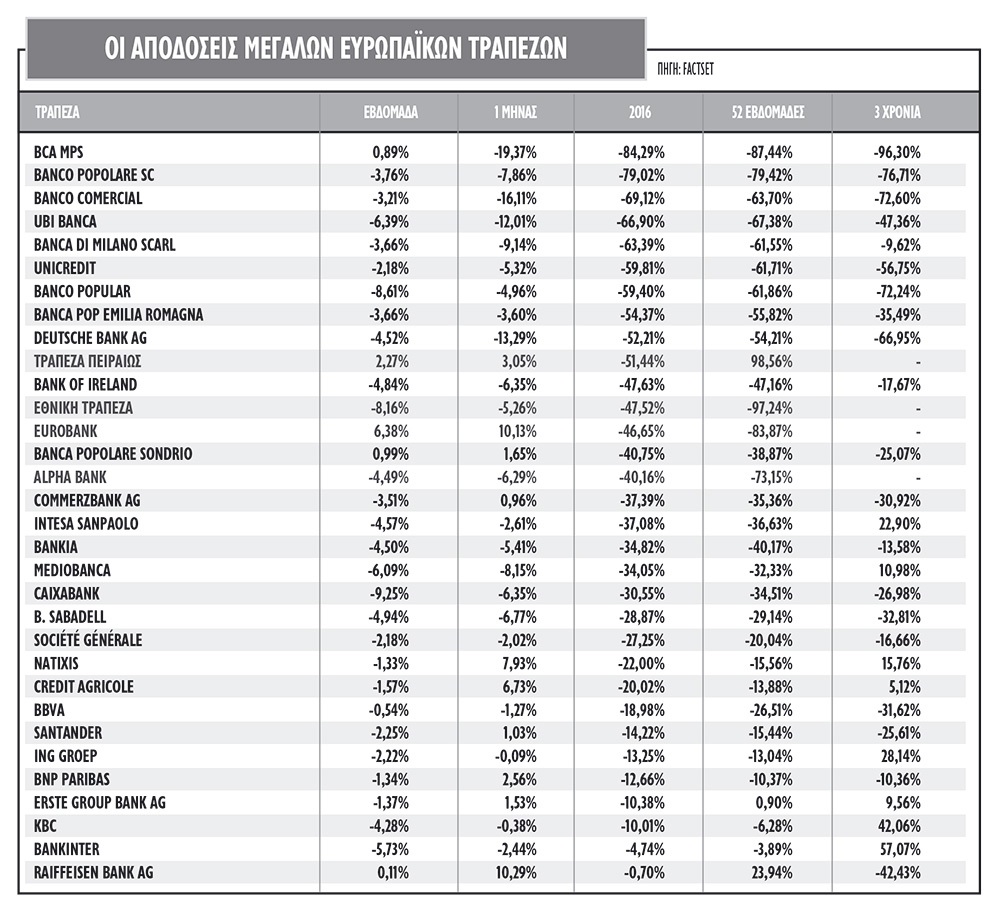

O ευρωπαϊκός τραπεζικός δείκτης χάνει το 25% της αξίας του από τις αρχές του 2016 και εξακολουθεί να είναι ο μόνος κλάδος που σημειώνει απώλειες την τελευταία τριετία, όταν η ευρύτερη ευρωπαϊκή αγορά μετοχών εμφανίζει διψήφια κέρδη. Την τελευταία δεκαετία ο δείκτης σημειώνει απώλειες που προσεγγίζουν το 75%, με αποτέλεσμα να είναι η χειρότερη κατηγορία επένδυσης, αλλά και το τέλειο contrarian στοίχημα των διαχειριστών.

Η επιστροφή στο προσκήνιο των ειδήσεων για την Deutsche Bank, οι διαπραγματεύσεις για το πρόστιμο με αμερικανικές αρχές και τα σενάρια που επεξεργάζεται η γερμανική κυβέρνηση για τη διάσωσή της, έχουν επαναφέρει τις πιέσεις στις τιμές των μετοχών τους.

Η ολοκλήρωση των stress tests της European Bank Authority (EBA) προσέφερε μια σχετική ηρεμία για τα τραπεζικά ιδρύματα που έδειξαν πιο υγιή χαρακτηριστικά, όμως για τις τραπεζικές αξίες που θεωρούνταν επίφοβες, οι δύσκολες συνθήκες διαπραγμάτευσης συνεχίστηκαν.

Πέραν της γερμανικής Deutsche Bank (και των σεναρίων για το εάν το πρόστιμο από τις ΗΠΑ θα μειωθεί σε «ανεκτά» όρια ή όχι), oι μετοχές της ιταλικής UBI Banca, της βρετανικής RBS, της Banca Di Milano, της Mediobanca, της Banco Popolare έχουν υποχωρήσει σχεδόν από 10% τον τελευταίο μήνα, ενώ η οι ισπανικές Banco Sabadell και Caixabank ακολουθούν από κοντά. Από τις αρχές του έτους, η Deutsche Bank και άλλες εφτά τράπεζες καταγράφουν απώλειες άνω του 50%.

Τι δείχνουν οι αποτιμήσεις

Οι αποτιμήσεις των τραπεζικών μετοχών έχουν επιστρέψει στην περίοδο 2008-2009 και την παγκόσμια χρηματοπιστωτική κρίση με 0,7 φορές την ενσώματη λογιστική τους αξία για το 2016. Σε αυτές τις τιμές πάντως οι τράπεζες ήδη προεξοφλούν αρκετά αρνητικά στοιχεία, όπως ύφεση στην οικονομία, διατήρηση των αρνητικών επιτοκίων για μεγαλύτερο χρονικό διάστημα, πρόσθετες ρυθμιστικές αλλαγές και παρατεταμένη πολιτική αβεβαιότητα.

Πλέον το βλέμμα της αγοράς για τις τραπεζικές μετοχές στην Ευρώπη στρέφεται εκτός από την κεφαλαιακή τους διάρθρωση, στην κερδοφορία και τη διαχείριση της μη εξυπηρετούμενης έκθεσης. Σε ένα περιβάλλον αρνητικών επιτοκίων για τόσο μεγάλο χρονικό διάστημα, οι επενδυτές εκτιμούν ότι οι τράπεζες δεν θα μπορούν να βγάλουν ικανοποιητικά κέρδη και η χαμηλή αποδοτικότητά τους μπορεί σύντομα να αρχίσει να διαβρώνει τη σταθερότητα του τραπεζικού τομέα.

Η ανησυχία επεκτείνεται από το γεγονός ότι τα μη εξυπηρετούμενα δάνεια είναι αρκετά περισσότερα απ' ό,τι στο παρελθόν, ειδικά στα κράτη που επλήγησαν από την κρίση περισσότερο. Σε χώρες όπως η Κύπρος, η Ελλάδα, η Ιταλία, η Πορτογαλία και η Ιρλανδία, ενώ ο δείκτης μη εξυπηρετούμενων δανείων παραμένει σε πολύ υψηλά επίπεδα και η τάση του δεν έχει ακόμα δείξει πτωτική διάθεση.

Η εικόνα στην Ελλάδα

Οι έντονες συνθήκες αποστροφής του τραπεζικού κλάδου που έχουν δημιουργηθεί στο εξωτερικό, έχουν παρενέργειες και για τις ελληνικές τράπεζες. Από τις αρχές του έτους, οι τίτλοι των Eurobank, Τράπεζα Πειραιώς, Εθνικής Τράπεζας και Alpha Bank ακολουθούν από κοντά στην πτώση τις πιο αδύναμες ευρωπαϊκές τράπεζες. H πτώση στη Eurobank και την Πειραιώς ανέρχεται σε 52% και 51% αντίστοιχα, 47% για την ΕΤΕ και 40% για την Alpha Bank.

Στις εγχώριες τράπεζες, το στοίχημα της ανάκαμψης των ισολογισμών των τραπεζών περνάει μέσα από την ανάκαμψη της εγχώριας οικονομίας. Η ελληνική οικονομία κατέγραψε αρνητικό ρυθμό οικονομικής μεταβολής -1% στο α΄ εξάμηνο του 2016, αλλά ο δείκτης οικονομικού κλίματος αυξήθηκε στις 92,5 μονάδες σε μηνιαία βάση τον Αύγουστο 2016.

Βάσει των πρώτων εκτιμήσεων και στοιχείων, η εγχώρια οικονομία θα προσπαθήσει να ανατρέψει την πτωτική της πορεία στο β' τρίμηνο 2016, με τα αποτελέσματα του γ' τριμήνου να είναι καθοριστικά. Το ζητούμενο της επιστροφής σε ανάπτυξη στο β' εξάμηνο εξαρτάται και από τη δυναμική που θα έχει εμφανίσει ο τουρισμός, αλλά και από την ταχύτητα ολοκλήρωσης της δεύτερης αξιολόγησης.

Το δεύτερο στοιχείο είναι η επιτάχυνση των διαδικασιών για την καλύτερη διαχείριση των προβληματικών δανείων. Οι τέσσερις συστημικές τράπεζες δεσμεύονται να μειώσουν κατά 41,9 δισ. ευρώ τα εγχώρια μη εξυπηρετούμενα ανοίγματά τους ως το τέλος του 2019, ώστε σε απόλυτα νούμερα να υποχωρήσουν από 103,5 δισ. ευρώ στο τέλος του 2015 σε 61,6 δισ. ευρώ. Αν ο στόχος επιτευχθεί, το ποσοστό των NPEs ως προς τις συνολικές χορηγήσεις θα υποχωρήσει στο 30,8%.

Τέλος, αρνητικό στοιχείο για τις εγχώριες τράπεζες είναι η υψηλή συμμετοχή των αναβαλλόμενων φορολογικών απαιτήσεων και πιστώσεων (DTA/DTC) στα εποπτικά τους κεφάλαια. Αν και οι τέσσερις συστημικές εμφανίζονται πλήρεις κεφαλαιακά, οι δείκτες κεφαλαιακής επάρκειας μεγεθύνονται υπέρμετρα από το DTA/DTC.

Οι υψηλές αναβαλλόμενες απαιτήσεις αποτελούν μόνιμο κίνδυνο αν οι αρχές αποφασίσουν να αλλάξουν τον τρόπο διαχείρισής του, ενώ και τα CoCos αλλά και οι προνομιούχες μετοχές του ελληνικού Δημοσίου στην περίπτωση της Eurobank, μπορούν να προκαλέσουν dilution στους υφιστάμενους μετόχους.

Τα θετικά στοιχεία

Από την άλλη πλευρά, ωστόσο, με τις τιμές των ευρωπαϊκών τραπεζικών μετοχών να έχουν προεξοφλήσει τόσα αρνητικά δεδομένα, αν ο ευρωπαϊκός τραπεζικός κλάδος δεν εξελιχθεί τελικά σε νέα πληγή και αφορμή για να ξεσπάσει μια νέα παγκόσμια χρηματοπιστωτική κρίση, τότε αποτελεί την πιο φθηνή κατηγορία μετοχών στην Ευρώπη.

Την ίδια στιγμή και παρά τη μείωση των τιμών-στόχων, οι εκτιμήσεις για την κερδοφορία των ελληνικών τραπεζών τόσο για φέτος όσο και το επόμενο έτος διατηρούνται θετικές, ενώ ο βασικότερος λόγος για τις μειώσεις των τιμών-στόχων για είναι το risk premium.

Σύμφωνα με τις πιο πρόσφατες εκτιμήσεις, οι τέσσερις εγχώριες τράπεζες είναι πλέον αρκετά πιο φθηνές σε όρους P/E για φέτος, αλλά για το 2017, όπου η κερδοφορία αναμένεται να αυξηθεί, οι αποτιμήσεις τους είναι σε αρκετά χαμηλότερα επίπεδα από των ευρωπαϊκών.

Σε όρους ενσώματης λογιστικής αξίας (Tangible Book Value), η αποτίμησή τους είναι σε ιδιαίτερα χαμηλά επίπεδα. Οι δείκτες διαπραγμάτευσης είναι χαμηλότεροι σε σχέση με τις ισπανικές, τις ιταλικές και τις πορτογαλικές τράπεζες, αλλά σε σχέση και με τις τράπεζες των αναδυόμενων αγορών. Με μέσο δείκτη P/TBV για το 2016 στο 0,25, τα εγχώρια χρηματοπιστωτικά ιδρύματα φαίνεται να κινούνται πολύ χαμηλότερα από την Ευρώπη, η οποία διαμορφώνεται στο 0,7.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία