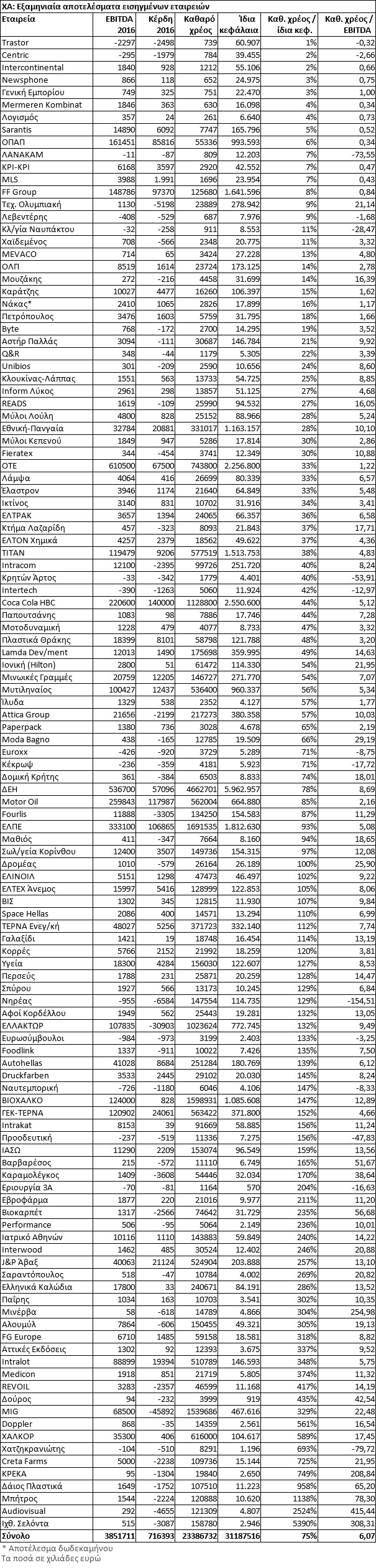

Πορεία τριών ταχυτήτων χαρακτηρίζει τους δείκτες ρευστότητας των εισηγμένων εταιρειών στο ΧΑ, σε μια περίοδο όπου η διάθεση μετρητών και η δυνατότητα δανεισμού αποτελούν κρίσιμους παράγοντες για τη βιωσιμότητα και την ανάπτυξη μιας επιχείρησης.

Οι εταιρείες που σήμερα διαθέτουν επάρκεια κεφαλαίων όχι μόνο διατρέχουν χαμηλότερο κίνδυνο, αλλά επιπλέον είναι σε θέση να εκμεταλλευθούν με διάφορους τρόπους τις λεγόμενες ευκαιρίες της κρίσης. Αντίθετα, οι εισηγμένες με ελλιπή ρευστότητα υποχρεώνονται σε μια αμυντική πολιτική, που δύσκολα μπορεί να οδηγήσει σε ανάταξη αποτελεσμάτων σε περιόδους οικονομικής ύφεσης, όπως η τρέχουσα.

Στον παρατιθέμενο πίνακα, «αξιολογείται» η ρευστότητα των εισηγμένων εταιρειών με βάση δύο δείκτες:

Πρώτον, τον δείκτη «καθαρό χρέος προς ίδια κεφάλαια», όπου (όταν όλοι οι άλλοι παράγοντες είναι ίδιοι) όσο χαμηλότερα πέφτει η τιμή του, τόσο καλύτερη θεωρείται η κεφαλαιακή επάρκεια και η ρευστότητα μιας εταιρείας.

Και δεύτερον (επικουρικά), τον δείκτη «καθαρό χρέος προς EBITDA», όπου όμως εδώ υπολογίζεται (αναγκαστικά...) με βάση τα λειτουργικά κέρδη μόνο του πρώτου εξαμήνου και όχι ολόκληρου του έτους όπως θα έπρεπε. Με βάση τη θεωρία: α) Όσο χαμηλότερη είναι η τιμή του δείκτη, τόσο καλύτερη θεωρείται η ρευστότητα μιας εταιρείας, β) Με βάση τα ετήσια λειτουργικά κέρδη, προτιμάται μια τιμή του δείκτη χαμηλότερη των 4-5 φορών.

Προκαταβολικά βέβαια θα πρέπει να τονίσουμε ότι η ρευστότητα μιας επιχείρησης δεν αξιολογείται πάντοτε επαρκώς από την παράθεση κάποιων δεικτών, καθώς σημασία παίζουν και άλλοι παράγοντες που θα πρέπει κάθε φορά να συνεκτιμώνται (αυτή είναι και η αντίρρηση που έχει εκφραστεί για τον τρόπο υπολογισμού της βιωσιμότητας των υπερχρεωμένων ΜμΕ, με βάση το πρόσφατο προσχέδιο νόμου για τα κόκκινα δάνεια).

Σε κάθε περίπτωση, από τον παρατιθέμενο πίνακα απουσιάζουν τόσο οι εταιρείες που θεωρητικά διαθέτουν την ισχυρότερη ρευστότητα (έχουν αρνητικό καθαρό δανεισμό, δηλαδή τα διαθέσιμά τους υπερβαίνουν το σύνολο του τραπεζικού τους δανεισμού), όσο και εκείνες που θεωρητικά έχουν τη χειρότερη ρευστότητα (αρνητικά ίδια κεφάλαια).

Έτσι, στις εισηγμένες με αρνητικό καθαρό δανεισμό (ή θετικό καθαρό ταμείο) συγκαταλέγονται, μεταξύ άλλων, και οι JUMBO, Alpha Trust ΑΕΔΑΚ, Αεροπορία Αιγαίου, ΕΧΑΕ, ΟΛΘ, Καρέλιας, Alpha Αστικά Ακίνητα, Κανάκης, ΕΥΑΘ, Ideal, Κυριακίδης Μάρμαρα, ΕΥΔΑΠ, Envitec, ΕΚΤΕΡ, ΜΕΤΚΑ, Πλαίσιο, AS Company, Mediterra, Nexans Hellas, Entersoft, Ευρωπαϊκή Πίστη, ΓΕΚΕ, Epsilon Net, Flexopack, Πλαστικά Κρήτης, Grivalia, Kleemann, Βογιατζόγλου, Profile και Quest Holdings.

Αντίθετα, μεταξύ των εισηγμένων με αρνητικά ίδια κεφάλαια περιλαμβάνονται, μεταξύ άλλων, οι Alpha Grissin, ΕΛΓΕΚΑ, Ακρίτας, ΑΝΕΚ, Εκδόσεις Λιβάνη, Dionic, Μπουτάρης, Pasal, ΣΙΔΜΑ, Σφακιανάκης, Frigoglass, Axon, Euromedica, Yalco, Βαράγκης, Νίκας, Τρόπαια, Sato, Πήγασος, Altec, Μαράκ. Οι εταιρείες αυτές χρειάζονται στις πλείστες των περιπτώσεων τη στήριξη των πιστωτών ή/και των μετόχων τους, προκειμένου να εξασφαλίσουν τη βιωσιμότητά τους.

Οι υπόλοιπες εταιρείες που εντάσσονται στη «μεσαία ταχύτητα» (αυτές που περιλαμβάνονται στον παρατιθέμενο πίνακα) εμφανίζουν κατά μέσο όρο δείκτη «καθαρό χρέος προς EBITDA» στο 6,07 (σαφώς ικανοποιητικό, αν συνυπολογιστεί πως έχουν ληφθεί υπόψη τα λειτουργικά κέρδη μόνο του πρώτου εξαμήνου) και «καθαρό χρέος προς ίδια κεφάλαια» στο 75%, μια επίσης μάλλον ικανοποιητική τιμή.

Επειδή όμως οι μέσοι αριθμητικοί όροι πολλές φορές δεν λένε όλη την αλήθεια, στον πίνακα περιλαμβάνονται εισηγμένες με άριστη ρευστότητα, αλλά και άλλες με «βαρύ παθητικό». Και φυσικά, πέρα από την παράθεση των δύο αυτών δεικτών, θα πρέπει να συνεξεταστούν και άλλοι παράγοντες όπως για παράδειγμα:

α) Ποιες είναι οι προοπτικές κάθε εταιρείας.

β) Αν το καθαρό χρέος είναι κυρίως μακροπρόθεσμο ή βραχυπρόθεσμο και γενικότερα πώς κατανέμεται στον χρόνο.

γ) Αν τα αποτελέσματα εξαμήνου έχουν επηρεαστεί από έκτακτους παράγοντες.

δ) Αν η εταιρεία έχει υψηλές υποχρεώσεις προς τρίτους και όχι μόνο προς ομολογιούχους και τράπεζες.

ε) Αν η επιχείρηση διαθέτει ισχυρό μετοχικό σχήμα, πρόθυμο να καλύψει τυχόν κεφαλαιακές ανάγκες της.

Σε κάθε περίπτωση πάντως, στις εισηγμένες με σαφώς ισχυρή ρευστότητα θα μπορούσε κάποιος -μεταξύ άλλων- να συμπεριλάβει:

• Τις τέσσερις ΑΕΕΑΠ (Grivalia, Trastor, Εθνική-Πανγαία, Intercontinental), ακόμη και χωρίς να συνεκτιμηθούν τα πρόσθετα κεφάλαια που μπήκαν ή πρόκειται να μπουν σε Intercontinental και Trastor.

• Τις Sarantis, ΟΠΑΠ, ΚΡΙ-ΚΡΙ, MLS (ακόμη και πριν το ομολογιακά δάνειο του Ιουλίου), FF Group, ΟΛΠ, Καράτζης, ΤΙΤΑΝ, Μύλοι Λούλη, Μύλοι Κεπενού και Γενική Εμπορίου, που εμφανίζουν ελκυστικότατους και τους δύο δείκτες.

• Τον ΟΤΕ, που ενώ το 2009 εμφάνιζε ζητήματα αναχρηματοδότησης του δανεισμού του, σήμερα έχει καθαρό δανεισμό μόλις 22% υψηλότερο από τα λειτουργικά κέρδη του πρώτου εξαμήνου!

• Τις Ικτίνο Μάρμαρα, ΕΛΤΟΝ Χημικά και ΕΛΤΡΑΚ, που διαθέτουν εμφανώς καλύτερους δείκτες από τον μέσο όρο.

• Τις Έλαστρον, Χαϊδεμένος, Νάκας, Space Hellas και Byte Computers, που χρησιμοποιούν τους ικανοποιητικούς δείκτες ρευστότητάς τους κόντρα στην κρίση που χαρακτηρίζει τις αγορές στις οποίες δραστηριοποιούνται.

Επίσης, σε πολύ καλή κατάσταση από πλευράς ρευστότητας βρίσκονται οι Coca-Cola HBC και Μυτιληναίος, μετά και την «προσεκτική» πολιτική που ακολούθησαν κατά τα τελευταία χρόνια.

Κανένα πρόβλημα για τη ρευστότητα της Motor Oil, που σημειώνει υψηλές ελεύθερες ταμειακές ροές και ακολουθεί «απλόχερη» πολιτική προς τους μετόχους της. Ανήκει στις πολύ λίγες εισηγμένες που μπορεί και δανείζεται με αρκετά ευνοϊκούς όρους από τις διεθνείς αγορές.

Σαφώς ελεγχόμενη η κατάσταση και για τα Ελληνικά Πετρέλαια, που βγήκαν αυτή την εβδομάδα στη διεθνή αγορά ομολόγων με κουπόνι 5,25%.

Η πολύ καλή ρευστότητα της Paperpack οδηγεί τη διοίκησή της στη διανομή και έκτακτου μερίσματος στους μετόχους της.

Η ρευστότητα της Autohellas είναι ισχυρή και «αδικείται» από την τιμή των δεικτών, καθώς διαθέτει εντονότερη εποχικότητα εργασιών (και λειτουργικών κερδών) κατά το δεύτερο εξάμηνο κάθε έτους.

Τα Πλαστικά Θράκης, αφού κατά τη διάρκεια της κρίσης μείωσαν δραστικά τον καθαρό δανεισμό τους, εδώ και 1-1,5 έτος έχουν ξεκινήσει εκ νέου σημαντικές επενδύσεις, εξέλιξη που αποτυπώνεται και στη βελτίωση των αποτελεσμάτων τους.

Τέλος, σαφή βελτίωση δεικτών εμφανίζουν οι ακτοπλοϊκοί όμιλοι των Μινωικών Γραμμών και της Attica Group (παραδοσιακά το β' εξάμηνο εμφανίζει θετική εποχικότητα για τον κλάδο).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς