Ψαλιδίζει τις προβλέψεις για την κερδοφορία των τραπεζών η Morgan Stanley, σε ανάλυσή της για τον κλάδο. Συγκεκριμένα προχωρά σε μείωση των εκτιμήσεων για την απόφαση των τεσσάρων συστημικών τραπεζών.

Όπως αναφέρει ο οίκος, η «παραβατικότητα» που καταγράφηκε το δεύτερο τρίμηνο σε επίπεδο «συστημικών επιχειρήσεων» (σ.σ. προφανώς αναφέρεται στην υπόθεση Μαρινόπουλου) κρύβει αυτό που ο οίκος θεωρεί ως καλύτερη της αναμενόμενης τάση που σημειώνεται αναφορικά με τη χρηματοδότηση, ειδικότερα με το πολύ χαμηλότερο κόστος των collateral του Πυλώνα ΙΙ, καθώς οι τράπεζες προσπαθούν σκληρά να αναδιατάξουν τη χρηματοδότησή τους, περιορίζοντας τον ακριβό ELA.

Εξισορροπώντας τις δύο τάσεις, η Morgan Stanley μειώνει την εκτίμηση για τα κέρδη του 2016 σε επίπεδα που η απόδοση ιδίων κεφαλαίων διαμορφώνεται σε 1,3-3,1% ή 1,2 ποσοστιαίες μονάδες χαμηλότερα κατά μέσο όρο από προηγούμενες προβλέψεις. Σημειώνει μάλιστα ότι παραμένει περισσότερο αισιόδοξος από τον μέσο όρο των αναλύσεων.

Εξισορροπώντας τις δύο τάσεις, η Morgan Stanley μειώνει την εκτίμηση για τα κέρδη του 2016 σε επίπεδα που η απόδοση ιδίων κεφαλαίων διαμορφώνεται σε 1,3-3,1% ή 1,2 ποσοστιαίες μονάδες χαμηλότερα κατά μέσο όρο από προηγούμενες προβλέψεις. Σημειώνει μάλιστα ότι παραμένει περισσότερο αισιόδοξος από τον μέσο όρο των αναλύσεων.

Σύμφωνα με τη Morgan Stanley, το πολιτικό ρίσκο στην Ελλάδα μειώνεται καθώς η χώρα πέρασε την πρώτη αξιολόγηση και εγκρίθηκε η εκταμίευση της δόσης.

Η εκτέλεση του προϋπολογισμού βελτιώνεται και υπάρχουν «ανοδικά ρίσκα» σε ό,τι αφορά στην ανάπτυξη. Όπως σημειώνει, το πρωτογενές πλεόνασμα αναμένεται υψηλότερο από τις προβλέψεις των δανειστών και η οικονομία μπορεί να μην καταγράψει συρρίκνωση φέτος.

Η επόμενη αξιολόγηση ξεκινά και πρέπει να ολοκληρωθεί φέτος. Ο οίκος αναμένει ότι θα είναι λιγότερο «βαριά» και πως η ελληνική κυβέρνηση δείχνει «ευέλικτη» σε κρίσιμους τομείς όπως η αγορά εργασίας. Παράλληλα επικαλείται τα δημοσιεύματα ότι το ΔΝΤ μπορεί να αλλάξει ρόλο στο ελληνικό πρόγραμμα, κάτι που θα διευκολύνει τις σχέσεις του με τους Ευρωπαίους πιστωτές.

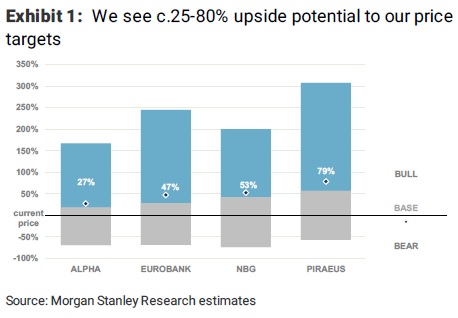

Όπως υποστηρίζει η Morgan Stanley, οι αποτιμήσεις παραμένουν ακόμα κοντά σε επίπεδα που αποτυπώνουν τις δυσκολίες αλλά παραμένει «equal-weight» καθώς το μονοπάτι για καλύτερη απόδοση ιδίων κεφαλαίων είναι μακρύ.

Περισσότερο αισιόδοξες μακροοικονομικές τάσεις μπορεί να είναι θετικός καταλύτης, αλλά τα πτωτικά ρίσκα παραμένουν υψηλά, ειδικά σε ό,τι αφορά τις «ευαισθησίες» που σχετίζονται με το μεγάλο ύψος μη εξυπηρετούμενων ανοιγμάτων NPEs. Παρά τις νομοθετικές προσπάθειες για να ενισχυθεί το πλαίσιο και την ανακεφαλαιοποίηση, σημαντικά θέματα με τα NPLs παραμένουν ανοικτά.

Περισσότερο αισιόδοξες μακροοικονομικές τάσεις μπορεί να είναι θετικός καταλύτης, αλλά τα πτωτικά ρίσκα παραμένουν υψηλά, ειδικά σε ό,τι αφορά τις «ευαισθησίες» που σχετίζονται με το μεγάλο ύψος μη εξυπηρετούμενων ανοιγμάτων NPEs. Παρά τις νομοθετικές προσπάθειες για να ενισχυθεί το πλαίσιο και την ανακεφαλαιοποίηση, σημαντικά θέματα με τα NPLs παραμένουν ανοικτά.

Οι επιμέρους τράπεζες

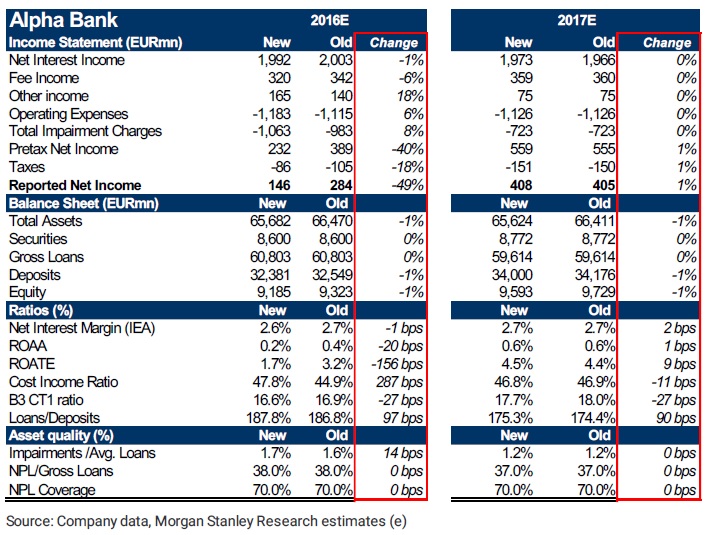

Alpha Bank. Μειώνεται η εκτίμηση για τα κέρδη κυρίως λόγω υψηλότερων λειτουργικών εξόδων και απομειώσεις. Η τράπεζα προχώρησε σε επιπλέον απομειώσεις περίπου 170 εκατ. ευρώ το πρώτο εξάμηνο (κυρίως λόγω Μαρινόπουλου) και η Morgan Stanley προβλέπει ότι οι απομειώσεις θα είναι τελικά υψηλότερες κατά 8%. Στο κομμάτι των εξόδων αυξάνει κατά 6% την πρόβλεψη, με 50 εκατ. έκτακτα μέτρα και 20 εκατ. που αναμένεται να καταγραφούν το β’ εξάμηνο. Ετσι, ο οίκος περιορίζει την εκτίμηση για τα κέρδη του 2016, όχι όμως και για αυτά του  2017 και του 2018.

2017 και του 2018.

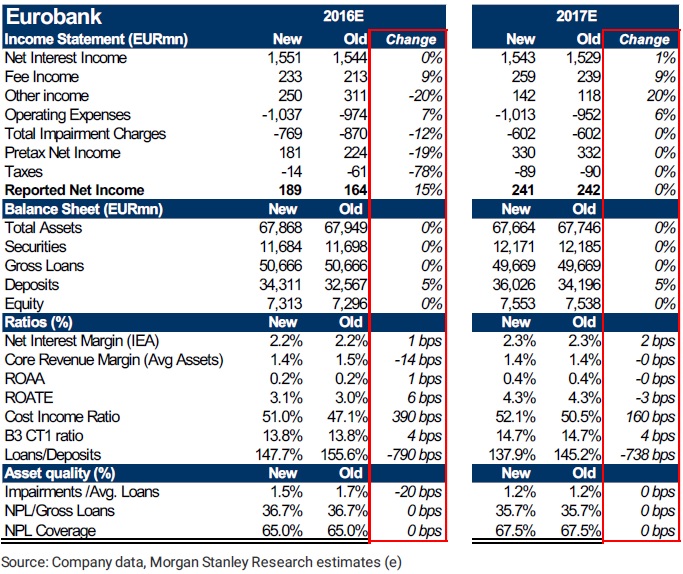

Eurobank. Ο οίκος αυξάνει τις εκτιμήσεις του για την κερδοφορία της τράπεζας κυρίως από τα υψηλότερα έσοδα προμηθειών που καταγράφηκαν το πρώτο εξάμηνο και την εικόνα στα κόστη χρηματοδότησης από τον Πυλώνα ΙΙ. Αναμένει νέα μείωση του κόστους, ενώ περιορίζει την πρόβλεψη για τις απομειώσεις το β' εξάμηνο. Αμετάβλητες οι προβλέψεις για το 2017 και το 2018.

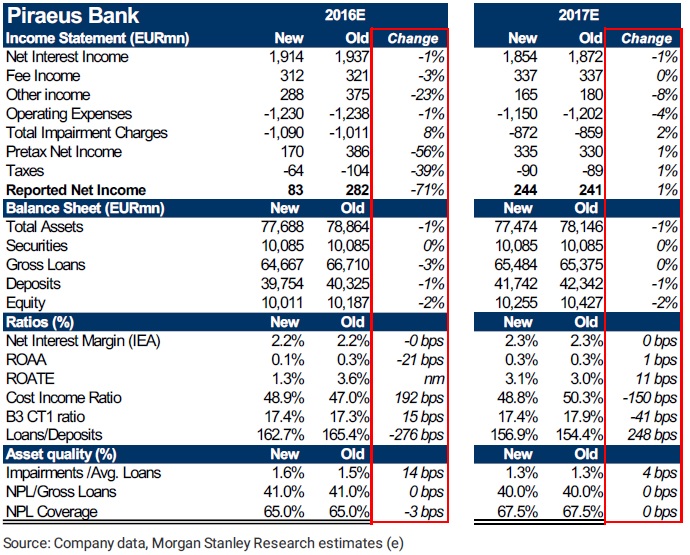

Πειραιώς: Μειώνεται η πρόβλεψη για τα κέρδη του 2016 εξαιτίας αυξημένων απομειώσεων και χαμηλότερων  εσόδων. Το χαρτοφυλάκιο δανείων μειώθηκε κατά 3% στο εξάμηνο και αναμένεται συνολική μείωση 5% στο έτος. Παράλληλα μειώνει την πρόβλεψη για κέρδη από την πώληση ομολόγων κατά 90 εκατ. ευρώ. Ετσι η πρόβλεψη για την κερδοφορία του 2016 περιορίζεται κατά 71% αλλά παραμένει η εκτίμηση για το 2017-2018.

εσόδων. Το χαρτοφυλάκιο δανείων μειώθηκε κατά 3% στο εξάμηνο και αναμένεται συνολική μείωση 5% στο έτος. Παράλληλα μειώνει την πρόβλεψη για κέρδη από την πώληση ομολόγων κατά 90 εκατ. ευρώ. Ετσι η πρόβλεψη για την κερδοφορία του 2016 περιορίζεται κατά 71% αλλά παραμένει η εκτίμηση για το 2017-2018.

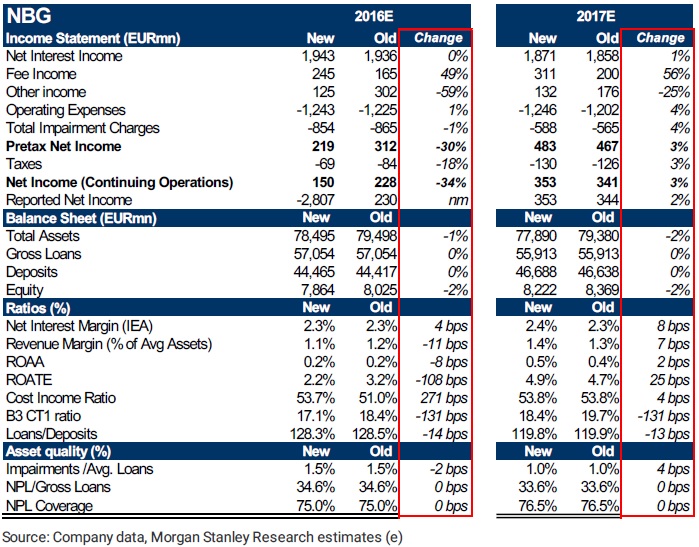

Εθνική. Η πρόβλεψη για το 2016 κάνει λόγο για ζημίες 2,8 δισ. ευρώ έναντι προβλέψεων για κέρδη 230 εκατ. ευρώ προηγουμένως καθώς λαμβάνει υπόψη ζημία 3 δισ. ευρώ από την πώληση της Finansbank. Η αύξηση των εσόδων ωστόσο παραμένει «εύρωστη» το πρώτο εξάμηνο (+76% σε ετήσια  βάση) καθώς το κόστος του Πυλώνα ΙΙ μειώθηκε στο μισό, στα 45 εκατ. ευρώ. Η εκτίμηση για το σύνολο του έτους μιλά για κόστος 60 εκατ. ευρώ έναντι 150 εκατ. προηγουμένως. Και σε αυτή την τράπεζα η εκτίμηση για το 2017 και το 2018 παραμένει αμετάβλητη.

βάση) καθώς το κόστος του Πυλώνα ΙΙ μειώθηκε στο μισό, στα 45 εκατ. ευρώ. Η εκτίμηση για το σύνολο του έτους μιλά για κόστος 60 εκατ. ευρώ έναντι 150 εκατ. προηγουμένως. Και σε αυτή την τράπεζα η εκτίμηση για το 2017 και το 2018 παραμένει αμετάβλητη.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς