Παρά την ανοδική πορεία του Γενικού Δείκτη και την επιτυχή διάσπαση των 580 μονάδων, επίπεδο που είχε αποτελέσει ταβάνι σε κάθε ανοδική σκέψη μετά την ψήφο των Βρετανών υπέρ του Brexit, οι τραπεζικές μετοχές δεν έχουν ακολουθήσει τη βελτιωμένη πορεία της ευρύτερης αγοράς. Ωστόσο, το επόμενο διάστημα μια σειρά παραγόντων μπορεί να επηρεάσει καταλυτικά.

Συγκεκριμένα, στο επίκεντρο της προσοχής των επενδυτών βρίσκονται οι στόχοι και τα μέτρα που θα λάβουν για τη μείωση της μη εξυπηρετούμενης έκθεσης. Παράλληλα, όμως απαιτείται γρήγορη ολοκλήρωση της δεύτερης αξιολόγησης, συμφωνία με συγκεκριμένο χρονικό πλαίσιο για την διευθέτηση του ελληνικού χρέους, επιστροφή της οικονομίας σε θετικούς ρυθμούς ανάπτυξης το επόμενο έτος αλλά και ένταξη της χώρας στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας, στοιχείο που θα δώσει το πράσινο φως για την έξοδο της χώρας και πάλι στις αγορές.

Ο βασικός χρηματιστηριακός δείκτης απέχει πλέον ελάχιστα από τα προ Brexit επίπεδά του (περίπου 4%), αλλά ο τραπεζικός δείκτης βρίσκεται περισσότερο από 35% μακριά! Πιο αναλυτικά, οι μετοχές της Eurobank και της Πειραιώς απέχουν 40% και 36% αντίστοιχα, ενώ η Εθνική Τράπεζα και η Alpha Bank εμφανίζουν ελαφρώς καλύτερες επιδόσεις με 30% περίπου. Την επιστροφή της αγοράς στα προ Brexit επίπεδα ανέλαβαν οι μετοχές των ΟΠΑΠ, Μυτιληναίου, FF Group, Coca Cola HBC, Τιτάνα και Jumbo, όλες με διψήφια θετική επίδοση στο μεσοδιάστημα.

Σε όλη τη διάρκεια του καλοκαιριού έως και σήμερα, οι τραπεζικοί τίτλοι κινούνται με αρκετά μειωμένες συναλλαγές και εμφανή διστακτικότητα. Τα αποτελέσματα από τα roadshows στο εξωτερικό δεν ήταν τα αναμενόμενα αφού το επενδυτικό ενδιαφέρον ήταν μειωμένο, ενώ τα καλύτερα αποτελέσματα από τις εκτιμήσεις για το πρώτο εξάμηνο δεν αποτέλεσαν καταλύτη για τις μετοχές τους.

Στα επόμενα τρίμηνα, ο πυρήνας των αποφάσεων που θα επηρεάσουν τις τραπεζικές αξίες στο ταμπλό του Χ.Α. θα είναι οι στόχοι και τα μέτρα που θα ληφθούν για τη μείωση της μη εξυπηρετούμενης έκθεσης αλλά και η συνέχιση της αποεπένδυσης από τις μη βασικές δραστηριότητές τους, ενέργειες που σίγουρα θα επηρεάσουν και την κερδοφορία των ελληνικών τραπεζών.

Ειδικά για το μέτωπο των μη εξυπηρετούμενων ανοιγμάτων, οι αναλυτικοί επιχειρησιακοί στόχοι των τραπεζών για τη μείωσή τους προβλέπουν ότι τα NPEs θα πρέπει να υποχωρήσουν από τα 108,4 δισ. ευρώ που ήταν στο πρώτο εξάμηνο του έτους κατά 44 δισ. ευρώ έως το τέλος του 2019 ή 41%, χωρίς δυνατότητα να αλλάζει η στοχοθεσία ακόμη και αν μεσολαβήσουν εξωγενείς παράγοντες με αρνητικό αντίκτυπο.

Αν επιτευχθεί ο στόχος, ο δείκτης των μη εξυπηρετούμενων δανείων θα μειωθεί από το 35% στο 27% και ο δείκτης της μη εξυπηρετούμενης έκθεσης από το 45% στο 33%. Σε μεσοπρόθεσμο ορίζοντα, ο στόχος είναι η υποχώρησή τους στα επίπεδα του 15% με 17% επί του συνολικού χαρτοφυλακίου χορηγήσεων.

Ο στόχος είναι φιλόδοξος αφού το ποσοστό των εγχώριων NPLs θα πρέπει να έχει διαμορφωθεί κοντά στους ευρωπαϊκούς μέσους όρους και αρκετά χαμηλότερα από τα τρέχοντα επίπεδα.

Τα νέα δεδομένα για την κερδοφορία

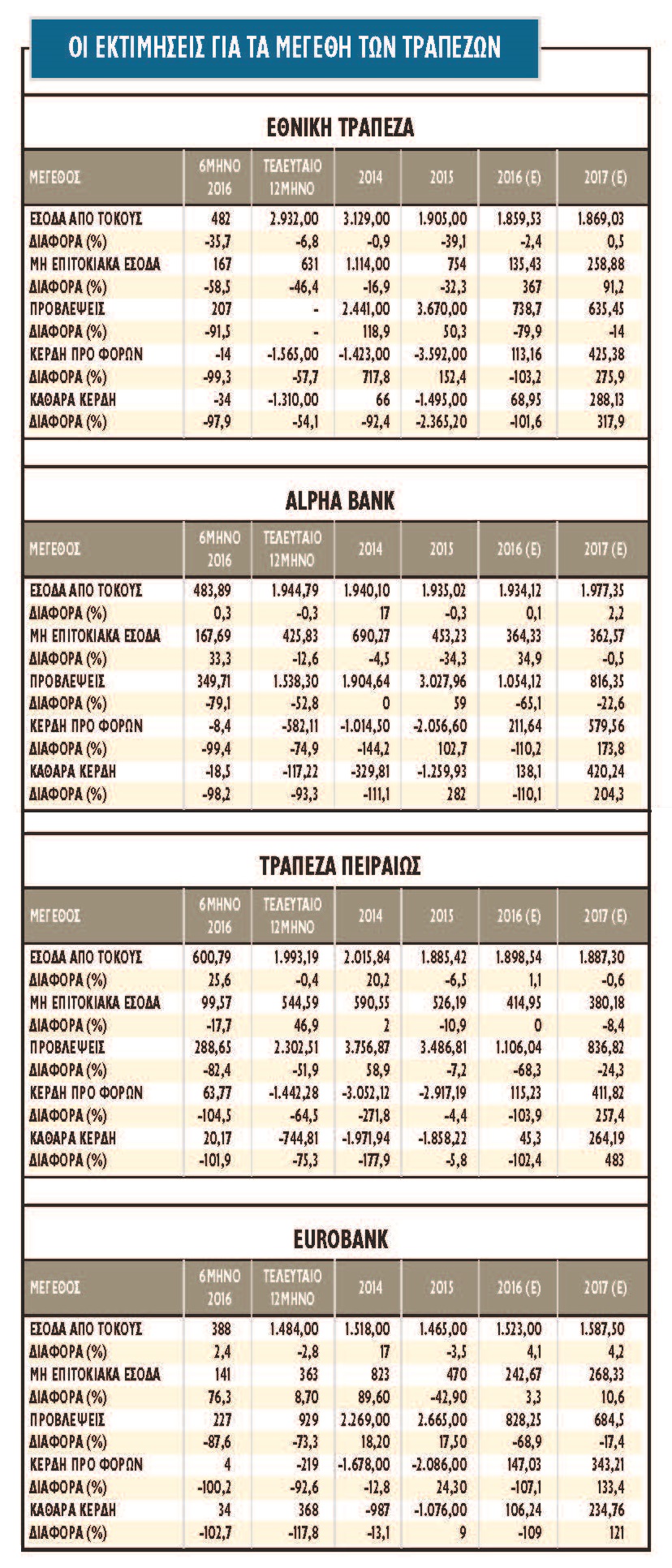

Μετά και τα αποτελέσματα του δεύτερου τριμήνου, οι αναλυτές μείωσαν τις προβλέψεις για την κερδοφορία για τις Alpha Bank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, ενώ ενίσχυσαν τις εκτιμήσεις τους για την Eurobank. Tο θετικό σενάριο εξακολουθεί να βασίζεται πρωτίστως στη βελτίωση της μακροοικονομικής εικόνας στο δεύτερο εξάμηνο και το 2017, στη μείωση του πολιτικού ρίσκου και στην ταχεία ολοκλήρωση της δεύτερης αξιολόγησης.

Για την Alpha Bank, οι αναλυτές εκτιμούν πλέον ότι τα καθαρά κέρδη το 2016 θα διαμορφωθούν στα 138 εκατ. ευρώ και στα 420 εκατ. ευρώ το 2017.

Για τη Eurobank, τα καθαρά κέρδη εκτιμάται ότι θα κυμανθούν το τρέχον έτος στα 106 εκατ. ευρώ και στα 235 εκατ. ευρώ το 2017.

Για την Εθνική Τράπεζα, φέτος αναμένονται καθαρά κέρδη 69 εκατ. ευρώ και 288 εκατ. ευρώ το 2017.

Τέλος, για την Τράπεζα Πειραιώς, τα καθαρά κέρδη θα διαμορφωθούν στα 45 εκατ. ευρώ το 2016 και στα 264 εκατ. ευρώ το 2017.

Στο τέλος του πρώτου εξαμήνου, αθροιστικά, οι τέσσερις τράπεζες σημείωσαν 45 εκατ. ευρώ κερδοφορία προ φόρων και 2 εκατ. ευρώ μετά από φόρους, με τις Πειραιώς και Eurobank να έχουν θετική τελική γραμμή και τις Alpha Bank και Εθνική Τράπεζα να είναι ελαφρώς αρνητικές.

Σημαντικό στοιχείο είναι η αύξηση κατά 17% στην προ προβλέψεων κερδοφορία τους, στο 1,2 δισ. ευρώ στο δεύτερο τρίμηνο έναντι 1 δισ. ευρώ στο πρώτο. Ταυτόχρονα, οι προβλέψεις αυξήθηκαν στο 1,1 δισ. ευρώ από 889 εκατ. ευρώ στο πρώτο τρίμηνο.

Οι δείκτες NPE ήταν 52,6% για την Alpha Bank, 55,6% για την Πειραιώς, 47,9% για την Εθνική και 45,1% για τη Eurobank.

Οι δείκτες κεφαλαιακής επάρκειας (CET I Fully loaded, χωρίς CoCos και προνομιούχες μετοχές) διαμορφώθηκαν στο 16,2% για την Αlpha Bank, στο 12,7% για την Πειραιώς, στο 13,5% για τη Eurobank και στο 16,2% για την Εθνική.

Μετά την αφαίρεση του αναβαλόμενου φόρου (DTC), οι δείκτες CET I διαφέρουν σημαντικά για τις τέσσερις τράπεζες: 10,7% για την Αlpha Bank, 4,5% για τη Eurobank, 5,2% για την Εθνική Τράπεζα και 6,3% για την Τράπεζα Πειραιώς.

Η ενσώματη αξία στο τέλος του έτους

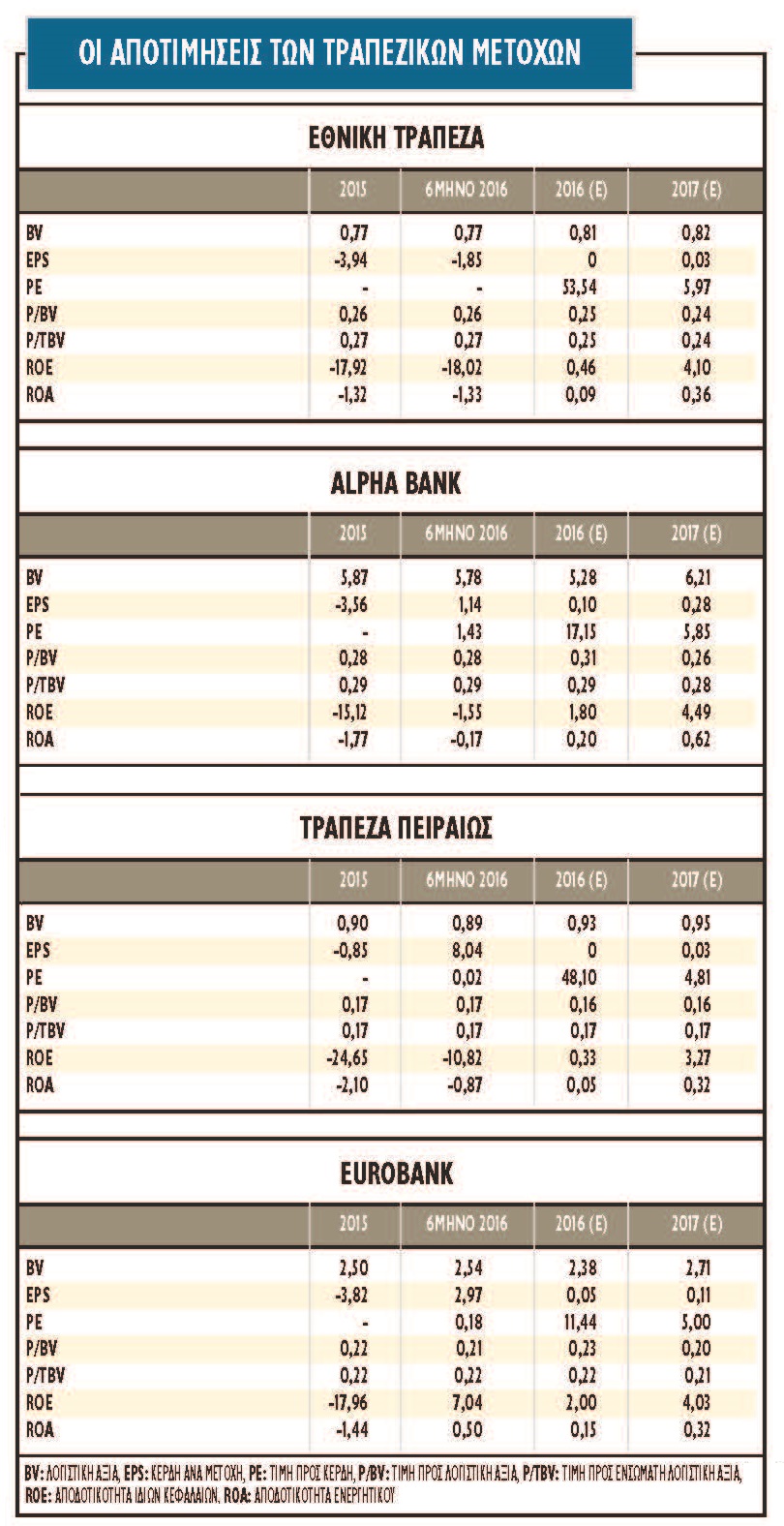

Το βασικότερο ίσως στοιχείο επενδυτικά είναι οι αποτιμήσεις και οι τιμές-στόχοι που προκύπτουν βασιζόμενοι στις προβλέψεις για τις ελληνικές τράπεζες. Βάσει των τελευταίων εκτιμήσεων, οι εγχώριες τράπεζες παραμένουν αποτιμημένες σε αισθητά χαμηλότερα επίπεδα από τις ευρωπαϊκές μετοχές και επέστρεψαν στις distressed αποτιμήσεις του πρώτου τριμήνου.

Η τρέχουσα αποτίμηση των τραπεζών αντανακλά τη χαμηλή βραχυπρόθεσμη κερδοφορία τους, τους ελέγχους κεφαλαίων που εξακολουθούν να υφίστανται, τη χαμηλή ορατότητα των επόμενων ετών και τις υψηλές μάκρο προκλήσεις που αντιμετωπίζει η οικονομία.

Με δείκτες αποτίμησης 0,2-0,3 φορά την ενσώματη λογιστική τους αξία (P/ΤBV 2016), η αγορά εξακολουθεί να προεξοφλεί μεσοπρόθεσμες μακροοικονομικές δυσκολίες αλλά και προκλήσεις στη μείωση των δεικτών των μη εξυπηρετούμενων δανείων.

Η αποτίμησή τους σε όρους κερδοφορίας για το 2017 είναι στις 5,8 φορές έναντι 8,4 φορές για τις ευρωπαϊκές τράπεζες και 7,7 φορές για αυτές της αναδυόμενης Ευρώπης.

Σημαντική παράμετρος παραμένει η ομαλοποίηση της κερδοφορίας των εγχώριων τραπεζών, η οποία αν συντελεστεί πιο γρήγορα από τις εκτιμήσεις, τότε οι σχετικοί δείκτες μπορεί να είναι πολύ πιο ευνοϊκοί από την τρέχουσα απεικόνισή τους. Το ρίσκο ωστόσο στις προβλέψεις των αναλυτών παραμένει ιδιαίτερα υψηλό, όπως και το εύρος των εκτιμήσεών τους και οποιαδήποτε αλλαγή στο μάκρο περιβάλλον θα στείλει τους στόχους της κερδοφορίας στις καλένδες.

Οι ελληνικές τράπεζες, σε όρους ενσώματης αξίας (tangible book value), συνεχίζουν να αποτιμώνται σε χαμηλότερα επίπεδα από τις λοιπές ευρωπαϊκές τράπεζες. Το discount έχει και πάλι αυξηθεί υπέρμετρα μετά την ψηφοφορία για το Brexit.

Οι δείκτες διαπραγμάτευσής τους παραμένουν χαμηλότεροι σε σχέση τόσο με τις ιταλικές όσο και τις πορτογαλικές τράπεζες. Το discount σε σχέση με τις πορτογαλικές όμως έχει διαμορφωθεί στο 40% για φέτος και στο 45% για το 2017.

Μετά και το δεύτερο τρίμηνο, ο μέσος δείκτης P/TBV για το 2016 διαμορφώνεται στη 0,25 φορά, ενώ για παράδειγμα οι τουρκικές τράπεζες είναι διαπραγματεύσιμες με 0,76 φορά και στην Ευρώπη ο μέσος όρος διαμορφώνεται στη 0,70 φορά. Για το 2017, ο δείκτης υποχωρεί στη 0,23 φορά με το discount έναντι των ευρωπαϊκών να διατηρείται στο 60%.

Για την Εθνική η μέση τιμή-στόχος είναι το 0,33 ευρώ με 65% περιθώριο. Για την Τράπεζα Πειραιώς η μέση τιμή-στόχος διαμορφώνεται πλέον στο 0,30 ευρώ με 100% ανοδικό περιθώριο. Για την Alpha Bank με μέση τιμή-στόχο τα 3,10 ευρώ, το περιθώριο ανέρχεται στο 60% και τέλος για τη Eurobank η μέση τιμή-στόχος στο 1,01 ευρώ δίνει περιθώριο ανόδου 84%.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως