Έντονη κινητικότητα έχει προκαλέσει σε μεγάλο μέρος της εγχώριας επενδυτικής αγοράς η πορεία της έντονης αποκλιμάκωσης που ακολουθούν οι αποδόσεις (yields) των δεκαετών τίτλων του ελληνικού δημοσίου κατά το τελευταίο τρίμηνο.

Ειδικότερα, τα yields των κρατικών τίτλων μέσα σε σύντομο χρονικό διάστημα υποχώρησαν κατά περίπου διακόσιες μονάδες βάσης (με αποτέλεσμα να φτάσουν γύρω στο 6,5%, δηλαδή να επανέλθουν κοντά στα χαμηλά επίπεδα του 2014), όταν μάλιστα κατά την ίδια περίοδο τα αντίστοιχα γερμανικά χρεόγραφα ανέβασαν την απόδοσή τους κατά περίπου 50 μονάδες βάσης!

Πέραν αυτού, ωστόσο, κύκλοι της αγοράς αισιοδοξούν πως υπάρχει ακόμη αρκετός δρόμος για την περαιτέρω υποχώρηση των αποδόσεων στους ελληνικούς τίτλους, ιδίως αν η χώρα καταφέρει να κλείσει σύντομα την αξιολόγηση και στη συνέχεια ενταχθεί στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας.

Σε μια ενδεχόμενη ανοδική πορεία των τιμών (περαιτέρω πτώση αποδόσεων) των ελληνικών ομολόγων, δεν αποβλέπουν μόνο όσοι έχουν βάλει τα χρήματά τους σ' αυτά, αλλά και οι εμπλεκόμενοι επαγγελματίες σε μια σειρά δραστηριοτήτων του ευρύτερου χρηματοοικονομικού χώρου. Και αυτό, γιατί μια τέτοια εξέλιξη θα μεταφραστεί ως μείωση του κινδύνου της χώρας, άρα θα δρομολογηθούν περισσότερες επενδύσεις από το εξωτερικό, θα συναφθούν περισσότερες επιχειρηματικές συμφωνίες (deals) και θα χρηματοδοτηθούν ελληνικά σχήματα ευκολότερα και φθηνότερα.

Όλες αυτές οι διαδικασίες έχουν ήδη κινητοποιήσει εταιρείες και στελέχη της αγοράς που ελπίζουν σε έξαρση της ζήτησης επενδυτικών-συμβουλευτικών υπηρεσιών σε θέματα εξαγορών, συγχωνεύσεων, αναδιαρθρώσεων και χρηματοδότησης. Επίσης, έχουν θέσει σε εγρήγορση και τις οικονομικές υπηρεσίες πολλών επιχειρήσεων, που κοιτάζουν μήπως με βάση τα νέα δεδομένα μπορέσουν να ανιχνεύσουν νέες και φτηνότερες πηγές χρηματοδότησης.

«Αν όλα πάνε καλά, πιστεύω ότι θα δημιουργηθεί μια σημαντική αγορά στον χώρο του investment banking, όπου αυτές τις δουλειές θα τις διεκδικήσουν ανεξάρτητες εταιρείες συμβούλων, ή ακόμη και ΑΕΠΕΥ», δηλώνει στο Euro2day.gr γνωστός παράγοντας της αγοράς.

Οι κερδισμένοι του ράλι

Σε κάθε περίπτωση πάντως, από την πορεία της ελληνικής αγοράς ομολόγων κατά τους τελευταίους μήνες, υπάρχουν πολλοί ωφελημένοι, μεταξύ των οποίων συγκαταλέγονται:

• Οι ιδιώτες επενδυτές που κατείχαν ελληνικά κρατικά ομόλογα, με αποτέλεσμα η συγκεκριμένη επένδυση να έχει αποβεί η πλέον κερδοφόρος των τελευταίων δύο ετών (και ιδίως από το καλοκαίρι του 2015 έως σήμερα).

• Οι ιδιώτες επενδυτές που κατείχαν ελληνικά κρατικά ομόλογα, με αποτέλεσμα η συγκεκριμένη επένδυση να έχει αποβεί η πλέον κερδοφόρος των τελευταίων δύο ετών (και ιδίως από το καλοκαίρι του 2015 έως σήμερα).

• Οι μεριδιούχοι των ομολογιακών αμοιβαίων κεφαλαίων εσωτερικού, αλλά και πολλοί από όσους έχουν επιλέξει να τοποθετηθούν σε Α/Κ διαχείρισης διαθεσίμων (αρκετοί διαχειριστές έχουν τοποθετημένο ένα τμήμα του χαρτοφυλακίου είτε σε κρατικά ομόλογα, είτε σε έντοκα γραμμάτια του ελληνικού δημοσίου που προσφέρουν αποδόσεις μεταξύ του 2,7% και του 3%, δηλαδή πολλαπλάσιες σε σύγκριση με το ύψος των τραπεζικών επιτοκίων).

• Οι κάτοχοι εταιρικών ομολόγων ελληνικών εταιρειών, που κατά κύριο λόγο έχουν εκδοθεί στο εξωτερικό.

• Οι κάτοχοι εταιρικών ομολόγων ελληνικών εταιρειών, που κατά κύριο λόγο έχουν εκδοθεί στο εξωτερικό.

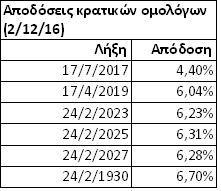

Οι τιμές των εταιρικών ομολόγων συνήθως συνδιακυμαίνονται με αυτές των κρατικών και οποιαδήποτε μείωση του ρίσκου της χώρας μεταφράζεται και ως μικρότερος κίνδυνος για κάθε επιχείρηση ξεχωριστά. Ενδεικτικές είναι οι αποδόσεις των τίτλων του παρατιθέμενου πίνακα, αλλά και τα κέρδη που έχουν αποφέρει στους κατόχους τους, καθώς είχαν εκδοθεί με σαφώς υψηλότερο «κουπόνι».

Στους ευνοημένους των εξελίξεων συγκαταλέγονται τόσο οι τράπεζες, όσο και εκείνες οι ασφαλιστικές εταιρείες που έχουν διατηρήσει μεγάλο μέρος των αποθεματικών τους σε εγχώριους τίτλους.

Έτσι, όχι μόνο έχουν καταγράψει κατά τους τελευταίους μήνες επενδυτικές υπεραξίες, αλλά επιπλέον έχουν ενισχύσει τους δείκτες κεφαλαιακής τους επάρκειας λίγο πριν το κλείσιμο του 2016, το πρώτο δηλαδή έτος που οι ασφαλιστικές εταιρείες θα κριθούν με βάση τα αυστηρότερα κριτήρια του εποπτικού πλαισίου Solvency II.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς