H ελληνική χρηματιστηριακή αγορά ξεπέρασε με ευκολία τα επίπεδα των 800 μονάδων, καθώς η κατάληξη στις διαπραγματεύσεις με τους εταίρους και τους δανειστές έδωσε τον απαραίτητο καταλύτη στις τιμές των μετοχών αλλά και των ομολόγων. Οι διακυμάνσεις θα συνεχιστούν, ενώ βραχυπρόθεσμα το τοπίο αναμένεται να ξεκαθαρίσει και να τεθούν τα νέα σημεία αναφοράς για την ελληνική αγορά, μετά και από τις αποφάσεις του οίκου Moody’s για την ελληνική οικονομία, κάτι που αναμένεται την Παρασκευή.

Τα νέα «πουλέν» των αναλυτών με τις νέες μέσες τιμές-στόχους εισέρχονται στο προσκήνιο της αγοράς, ενώ λαμβάνονται υπόψη, με διαφορετική πλέον βαρύτητα, η συμφωνία με τους δανειστές, η διαφαινόμενη μη συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της ΕΚΤ, αλλά και το συνεχιζόμενο θετικό κλίμα στις ευρωπαϊκές αγορές.

Παρά τη σημαντική άνοδο των εγχώριων μετοχών, η συνολική προσέγγιση δεν αλλάζει άρδην αφού οι αναλυτές συνεχίζουν να εστιάζουν σε επιλογές με χαρακτηριστικά όπως οι ισχυρές ταμειακές ροές, ο χαμηλός δανεισμός σε σχέση με τα λειτουργικά κέρδη και πιο ελκυστικούς δείκτες EV/EBITDA σε σχέση με τις αντίστοιχες εταιρείες στο εξωτερικό. Σημαντική αλλαγή, ωστόσο, είναι η επιστροφή στις τραπεζικές μετοχές, παρά τα υψηλά ρίσκα που εξακολουθούν να τις χαρακτηρίζουν.

Στο μεσοδιάστημα που μεσολάβησε από την ανακοίνωση των αποτελεσμάτων για το α' τρίμηνο του 2017 και το Eurogroup της 22ας Μαΐου, οι αναλυτές ξεκίνησαν να αναπροσαρμόζουν τις εκτιμήσεις τους αφού έλαβαν υπόψη τους, πέραν των αποτελεσμάτων, τη συνεχιζόμενη μείωση στο country risk για τις ελληνικές μετοχές, την αλλαγή στη διάθεση ανάληψης ρίσκου από τους εγχώριους και τους ξένους επενδυτές.

Αυτό, όμως, που φαίνεται να έχει αλλάξει τον τελευταίο μήνα στις κύριες επιλογές των αναλυτών για το δεύτερο τρίμηνο του έτους είναι το δυνατό comeback της Motor Oil, των Ελληνικών Πετρελαίων, του ΟΤΕ, της Folli Follie Group, της Alpha Bank, της Εθνικής Τράπεζας, της Fourlis και του ΟΠΑΠ.

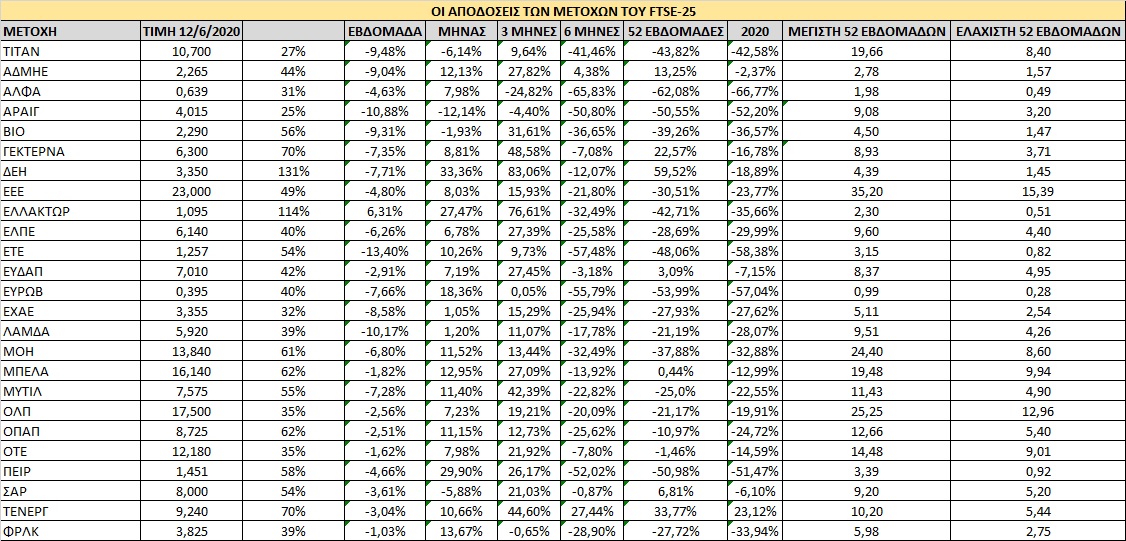

Η εικόνα αναλυτικά

Ειδικότερα, η εικόνα τώρα στις εκτιμήσεις των αναλυτών για τις ελληνικές μετοχές έχει ως εξής:

• Με υψηλή απόδοση στο τελευταίο τρίμηνο διαμορφώνεται ο τίτλος της Motor Oil, με τη μέση τιμή-στόχο να είναι πλέον στα 19,65 ευρώ ανά μετοχή. Απέχει 8% από τη μέση τιμή-στόχο της, ενώ είναι η κορυφαία επιλογή των αναλυτών, με 9 θετικές συστάσεις από τους αναλυτές στο διάστημα του τελευταίου μήνα.

• Με πολύ υψηλότερη άνοδο από την αγορά κινείται ο τίτλος των Ελληνικών Πετρελαίων, με την άνοδο στο τελευταίο τρίμηνο να ξεπερνά το 60% και τη μέση τιμή-στόχο των αναλυτών να υπολείπεται πλέον της τιμής στο ταμπλό του Χ.Α. Είναι η δεύτερη επιλογή των αναλυτών, με 7 θετικές συστάσεις και μία αρνητική στο διάστημα του τελευταίου μήνα. Η μέση τιμή-στόχος βρίσκεται στα 6,91 ευρώ ανά μετοχή.

• Η μετοχή του ΟΤΕ, αν και παραμένει το top pick στην ελληνική αγορά μετοχών για το υπόλοιπο του 2017, με 7 θετικές και μία αρνητική σύσταση από τους αναλυτές, υποαποδίδει της αγοράς αισθητά με +18% στο τρίμηνο έναντι +27% του Γενικού Δείκτη. Το περιθώριο ανόδου παραμένει υψηλό, στο 17%, αφού η μέση τιμή-στόχος είναι τα 12 ευρώ ανά μετοχή.

• Η Folli Follie Group επίσης υποαποδίδει του Γενικού Δείκτη του Χ.Α. φέτος σε όλα τα χρονικά διαστήματα, εμφανίζει ωστόσο 18% περιθώριο ανόδου από αυτά τα επίπεδα, αφού η μέση τιμή-στόχος είναι τα 24,65 ευρώ και τον τελευταίο μήνα εμφανίζει 7 θετικές συστάσεις και καμία αρνητική σύσταση από τους αναλυτές.

• Για την Alpha Bank, η μέση τιμή-στόχος αναθεωρήθηκε ανοδικά στα 2,79 ευρώ και πλέον το ανοδικό περιθώριο είναι της τάξεως του 27% από τα τρέχοντα επίπεδα. Τον τελευταίο μήνα πάντως έχει ήδη 6 θετικές και καμία αρνητική σύσταση από τους αναλυτές.

• Αντίστοιχη εικόνα και για την Εθνική Τράπεζα, η τιμή-στόχος είναι στο 0,41 ευρώ και το περιθώριο είναι 21% από τα τρέχοντα επίπεδα. Επίσης η μελλοντική πορεία επηρεάζεται υπέρμετρα από την εγχώρια πολιτική σκηνή και τη διαπραγμάτευση. Τον τελευταίο μήνα, εμφανίζει 5 θετικές συστάσεις και καμία αρνητική.

• Η Fourlis έχει αναβαθμιστεί αισθητά τους τελευταίους μήνες, με τη μέση τιμή-στόχο να ανέρχεται πια στα 5,77 ευρώ, αλλά αρνητικό περιθώριο αφού στο ταμπλό σημειώνει άνοδο 32% στο τελευταίο τρίμηνο. Τον τελευταίο μήνα, έχει ήδη 5 θετικές και καμία αρνητική σύσταση από τους αναλυτές.

• Για τον ΟΠΑΠ, οι αναλυτές εμφανίζονται πιο θετικοί για τη μετοχή και το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι γύρω στο 6%, καθώς πλέον η μέση τιμή-στόχος τίθεται στα 10,63 ευρώ. Τον τελευταίο μήνα έχει ήδη 5 θετικές και καμία αρνητική σύσταση από τους αναλυτές.

• Η Jumbo κινείται πολύ κοντά στα ιστορικά της υψηλά και αποδίδει ελαφρώς χαμηλότερα της αγοράς στο τρίμηνο, ενώ και το περιθώριο ανόδου είναι πλέον μικρό, της τάξεως του 5%, αφού η τιμή-στόχος ξεπερνά ελαφρώς την τρέχουσα τιμή. Παρ’ όλα αυτά, τον τελευταίο μήνα έχει 4 θετικές συστάσεις και καμία αρνητική από τους αναλυτές.

• Για την Τράπεζα Πειραιώς, με τρεις θετικές συστάσεις τον τελευταίο μήνα, η μέση τιμή-στόχος βρίσκεται στο 0,27 ευρώ και εμφανίζει μικρότερα ανοδικά περιθώρια από τις άλλες δύο τραπεζικές, της τάξεως του 18%.

• Για τη Eurobank, η μέση τιμή-στόχος βρίσκεται στο 0,96 ευρώ, ενώ στο ταμπλό του Χ.Α. διαμορφώνεται στο 0,99 ευρώ. Επίσης, εμφανίζει τρεις θετικές συστάσεις τον τελευταίο μήνα.

• Πλήρως αποτιμημένος εμφανίζεται ο τίτλος της Aegean Airlines για τους αναλυτές και τα περιθώρια ανόδου επίσης είναι μικρά, αφού η τιμή-στόχος είναι στα 8,28 ευρώ. Με τρεις θετικές συστάσεις τον τελευταίο μήνα και υποαπόδοση έναντι της αγοράς στο τελευταίο τρίμηνο.

• Για τη Μυτιληναίος, η μέση τιμή-στόχος έχει πλέον διαμορφωθεί στα 9,50 ευρώ, με περιθώριο απόδοσης 17%, αν και στο δωδεκάμηνο η τιμή στο ταμπλό έχει υπερδιπλασιαστεί. Να σημειωθεί ότι προχωρά σε έκδοση ομολόγου ύψους 300 εκατ. ευρώ αυτή την εβδομάδα.

• Αν και η μέση τιμή-στόχος για την Coca Cola HBC έχει αυξηθεί στα 24,54 ευρώ, το μέσο περιθώριο ανόδου είναι αρνητικό, αφού ο τίτλος έχει ανέλθει πάνω από 30% φέτος και τον τελευταίο μήνα 4 επενδυτικοί οίκοι είναι αρνητικοί έναντι δύο που παραμένουν θετικοί.

• Για την ΕΛΛΑΚΤΩΡ, που υποαποδίδει έναντι του Χ.Α., το περιθώριο ανόδου είναι ακόμα άνω του 55%, αφού η μέση τιμή-στόχος είναι τα 2,23 ευρώ ανά μετοχή.

• Αύξηση στη μέση τιμή-στόχο για την ΤΕΡΝΑ Ενεργειακή στα 4,46 ευρώ. Η μετοχή αποδίδει 37% στο τελευταίο τρίμηνο και το περιθώριο ανόδου παραμένει ανοδικό, κατά 28%, ενώ η μητρική ΓΕΚ ΤΕΡΝΑ κινείται με άνοδο άνω του 60%, αν και εμφανίζεται πλήρως αποτιμημένη βάσει της μέσης τιμής-στόχου των αναλυτών.

• Η μετοχή της Τιτάν διαμορφώνεται λίγο υψηλότερα από τη μέση τιμή-στόχο των αναλυτών. Η μέση τιμή-στόχος για την κοινή μετοχή της Τιτάν είναι τα 25,09 ευρώ έναντι 25,58 ευρώ που είναι η τιμή στο Χ.Α. Η απόδοση του τίτλου το 2017 είναι 15%.

• Η ΕΧΑΕ, με άνοδο 12% στο ταμπλό φέτος, θεωρητικά δεν προσφέρει περιθώρια ανόδου, αφού η μέση τιμή-στόχος βρίσκεται στα 5,23 ευρώ και η τιμή στο ταμπλό στα 5,49 ευρώ.

• Τέλος, για την ΕΥΔΑΠ το περιθώριο είναι αρνητικό, ενώ η τιμή-στόχος διατηρείται στα 5,63 ευρώ, με μια αρνητική σύσταση τον τελευταίο μήνα.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως