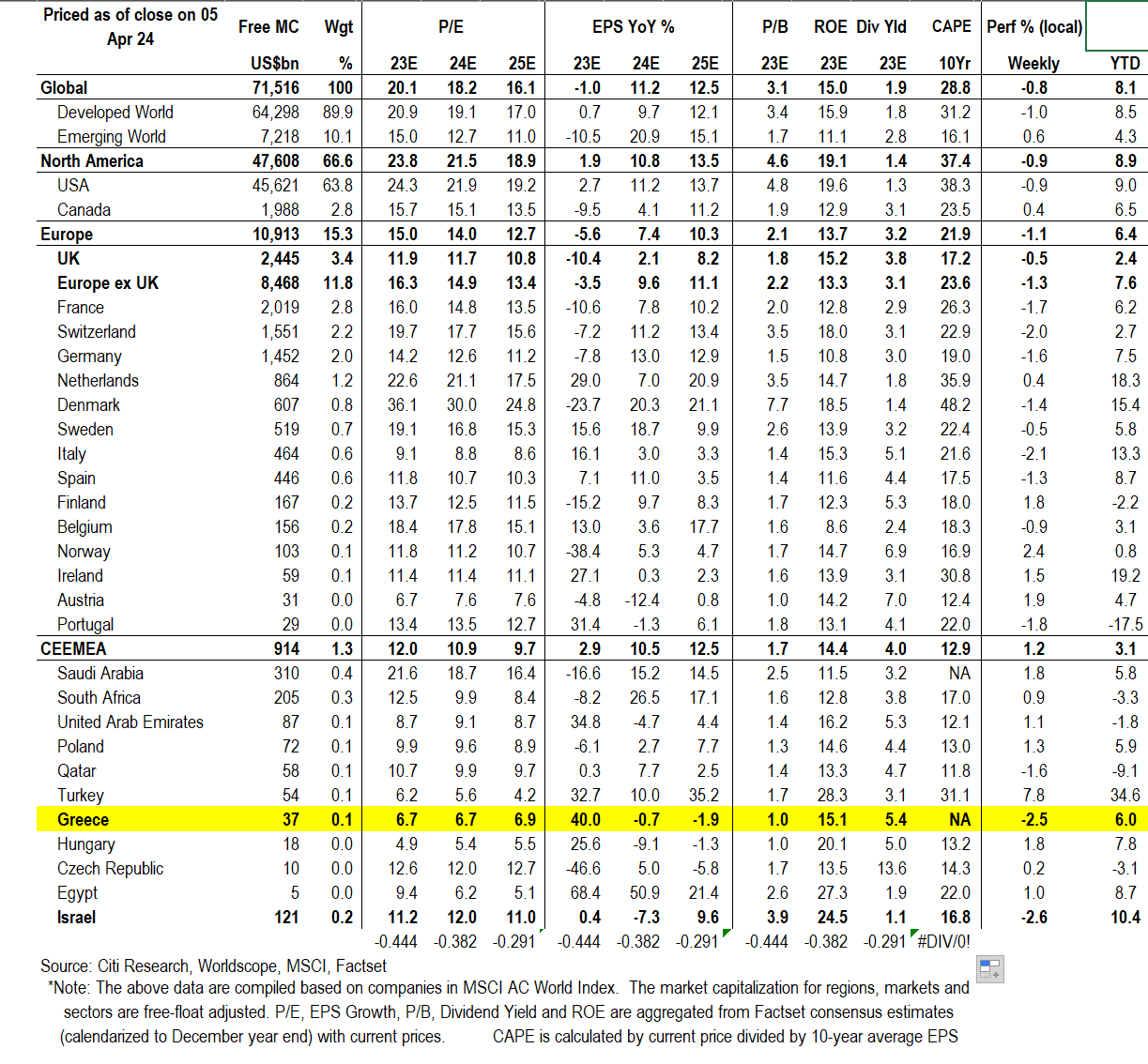

Πέραν των αλλαγών στις τιμές-στόχους από τις αλλαγές στην εκτιμώμενη κερδοφορία των τεσσάρων συστημικών τραπεζών, το σημαντικότερο στοιχείο στο οποίο «έριξε φως» η ανάλυση της Citigroup ήταν η πληροφόρηση για τα «μαξιλάρια» κεφαλαιακής επάρκειας (capital buffers) που θα διαθέτουν ενόψει των stress tests του 2018, μετά και τις αναπροσαρμογές που θα λάβουν χώρα με την εφαρμογή του TRIM (Targeted Review of Internal Models) και του λογιστικού προτύπου IFRS9.

Η Citigroup θεωρεί ότι όλες οι ελληνικές τράπεζες έχουν σημαντικά αποθέματα ασφαλείας (capital buffers) και με εξαίρεση την Εθνική, οι υπόλοιπες τρεις έχουν παραμείνει είτε σχετικά σταθερές όπως η Alpha Bank ή έχουν σημειώσει σημαντική βελτίωση όπως η Τράπεζα Πειραιώς και η Eurobank.

Επιπρόσθετα, όλες οι τράπεζες έχουν ισχυροποιηθεί σημαντικά από το 12,2% δείκτη CET1 κατά μέσο όρο το πρώτο εξάμηνο του 2015, σε 17,7% στο πρώτο εξάμηνο του 2017.

Η Citigroup, συμπεριλαμβανομένων του πλήρες αντίκτυπου του TRIM επί των αποτελεσμάτων και του προτύπου IFRS9 (του 60% που θα εφαρμοστεί το 2018-2020), υπολογίζει ότι οι ελληνικές τράπεζες έχουν αποθέματα ασφαλείας (capital buffers) ύψους 2-4 δισ. ευρώ έναντι των αντίστοιχων απαιτήσεων της SREP για τον δείκτη CET1.

Για την Αlpha Βank, για την οποία και αυξάνει και τη σύσταση σε αγορά από ουδέτερη προγενέστερα, το capital buffer ανέρχεται στο ύψος των 4 δισ. ευρώ, για την Εθνική Τράπεζα σε 3,3 δισ. ευρώ, για την Τράπεζα Περαιώς στα 2,7 δισ. ευρώ και, τέλος, για τη Eurobank στα 2 δισ. ευρώ.

Αθροιστικά η Citigroup, μετά τις απομειώσεις του TRIM και του IFRS 9, υπολογίζει τα πλεονασματικά κεφαλαιακά αποθέματα ασφαλείας στα 12 δισ. ευρώ. Αξίζει να σημειωθεί ότι για την Τράπεζα Πειραιώς, ο δείκτης απαιτήσεων της SREP για τον δείκτη CET1 είναι στο 9,5% έναντι 8,75% για τις υπόλοιπες τρεις τράπεζες, ενώ στην περίπτωση Eurobank δεν έχει ληφθεί υπόψη η κεφαλαιακά θετική πώληση της Bankpost.

Παράλληλα, η Citigroup εξηγεί π;vς θα λάβουν χώρα τα stress tests του 2018. Εξηγεί ότι θα βασίζονται σε έναν στατικό ισολογισμό στο τέλους του 2017 και θα λάβουν υπόψη τον αντίκτυπο της εφαρμογής του IFRS9. Ωστόσο, δεν ορίζεται από πριν κάποιο συγκεκριμένο κεφαλαιακό όριο (capital threshold) για την άσκηση. Το 2015 ήταν η τελευταία φορά που οι ελληνικές τράπεζες διενήργησαν μια ολοκληρωμένη αξιολόγηση και οποία περιελάβανε τόσο AQR όσο και stress tests, τα οποία είχαν ως αποτέλεσμα την ανακεφαλαιοποίησ;h τους βάσει του δυσμενούς σεναρίου των 14,4 δισ. ευρώ, συμπεριλαμβανομένων των προσαρμογών του AQR.

Σε ό,τι αφορά sτη μείωση των NPEs/NPLs, η διαδικασία είναι δύσκολη αλλά επιτεύξιμη, σημειώνει η Citigroup. Τοn Σεπτέμβριο, οι ελληνικές τράπεζες έθεσαν τις στρατηγικές μείωσης των NPE/NPL σε συνεργασία με την Τράπεζα της Ελλάδος και τον SSM, περιλαμβάνοντας στόχo μείωσηw κατά 38% των NPEs και 49% των NPLs έως το 2019.

Σύμφωνα με τη Citigroup, υπάρχει βελτίωση στις υποκείμενες τάσεις σχηματισμού NPE/NPL το τελευταίο τρίμηνο. Πιο συγκεκριμένα:

• Ο συνολικός σχηματισμός NPE στις τέσσερις συστημικές τράπεζες ήταν κοντά στο μηδέν στο δεύτερο τρίμηνο για όλες τις τράπεζες πλην της Αlpha Βank, επιδεικνύοντας αρνητικό (Eurobank) ή ελαφρώς αρνητικό σχηματισμό (Εθνική Τράπεζα και Τράπεζα Πειραιώς).

• Ο σχηματισμός NPL άλλαξε σε αρνητικός στην Τράπεζα Πειραιώς και την Εθνική Τράπεζα στο δεύτερο τρίμηνο, ενώ στη Eurobank και την Αlpha Βank ο σχηματισμός NPL παρέμεινε θετικός, αλλά μειώθηκε σε σύγκριση με το πρώτο τρίμηνο του έτους.

• Συνολικά, ο σχηματισμός NPL στις τέσσερις συστημικές τράπεζες διαμορφώθηκε σε αρνητικό έδαφος -247 εκατ. ευρώ έναντι 917 εκατ. ευρώ το πρώτο τρίμηνο.

• Τέλος, ο σχηματισμός NPL παρέμεινε θετικός για το χαρτοφυλάκιο στεγαστικών δανείων σε όλες τις τράπεζες εκτός από την περίπτωση της Τράπεζας Πειραιώς, ενώ ο τομέας των καταναλωτικών και των επιχειρηματικών δανείων παρουσίασε σαφή βελτίωση στο δεύτερο τρίμηνο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς