Ενώ κατά τα έτη 2012-2013 μόλις το 20% των μετοχών διαπραγματευόταν στο ΧΑ πάνω από τη θετική λογιστική του αξία, σήμερα το ποσοστό αυτό διαμορφώνεται στο 37% (βλέπε στοιχεία παρατιθέμενου πίνακα), ως αποτέλεσμα της μεγάλης ανόδου τιμών που έχει σημειώσει ενδιάμεσα μια ευρύτατη σειρά τίτλων.

Ειδικότερα, μόνο από την 1η/1/2017 έως και την 22η/12/2017, ο δείκτης της μεσαίας κεφαλαιοποίησης κατέγραψε κέρδη 55% και της μικρομεσαίας κεφαλαιοποίησης άνοδο 87,5%!

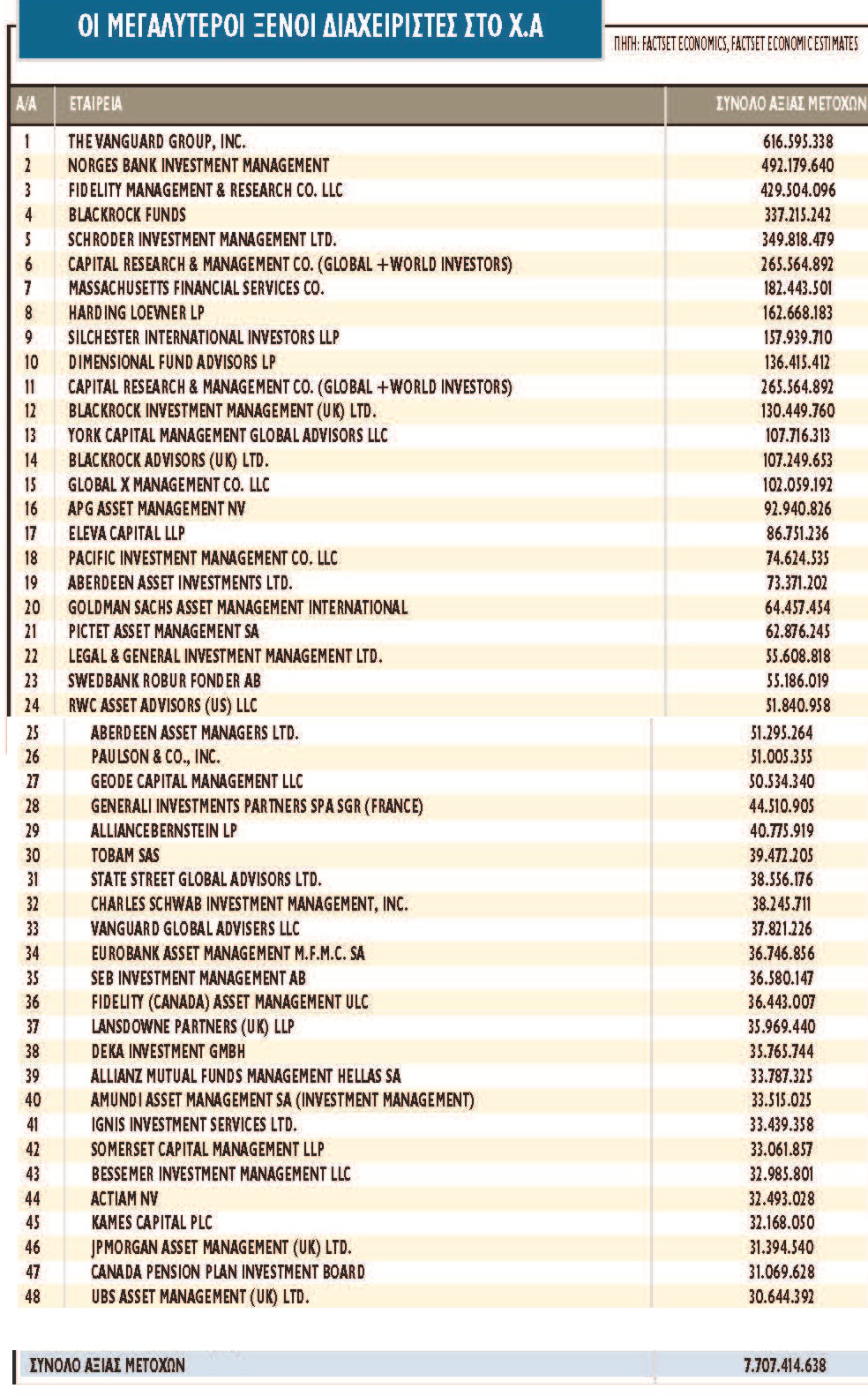

Έτσι, όπως προκύπτει και από τον παρακάτω πίνακα, στις 163 εισηγμένες:

α) Οι 23 έχουν αρνητικό δείκτη τιμής προς λογιστική αξία (P/BV)

β) Οι 6 P/BV μεταξύ 0,01 και 0,20

γ) Οι 25 P/BV από 0,21 έως 0,40

δ) Οι 21 P/BV 0,41 έως 0,60

ε) Οι 18 P/BV από 0,61 έως 0,80

στ) Οι 12 P/BV από 0,81 έως 1,00

ζ) Οι 9 P/BV από 1,01 έως 1,20

η) Οι 13 P/BV από 1,21 έως 1,50 και

θ) 36 P/BV μεγαλύτερο του 1,50.

Σύμφωνα με ορισμένους, η σημαντική επιδείνωση του δείκτη P/BV κατά την τελευταία διετία (θεωρητικά -και με τους άλλους παράγοντες να παραμένουν σταθεροί- μια μετοχή είναι ελκυστικότερη για αγορά όταν η τιμή του δείκτη είναι θετική και όσο το δυνατόν χαμηλότερη) αποτελεί μια σαφή ένδειξη πως οι τιμές των μετοχών στο ΧΑ είναι αν όχι υπερτιμημένες, τουλάχιστον απαιτητικές.

Και αυτό, ιδίως αν συνεκτιμηθεί πως μεταξύ των εταιρειών με P/BV χαμηλότερο του 1, συμπεριλαμβάνονται και αρκετές που εμφανίζουν είτε ζημίες, είτε ζητήματα ρευστότητας είτε ακόμη οι μετοχές τους χαρακτηρίζονται από πολύ περιορισμένη εμπορευσιμότητα.

Από την άλλη πλευρά, οι αισιόδοξοι αναλυτές υποστηρίζουν ότι:

Πρώτον, ότι ο δείκτης P/BV αν και χρήσιμος, στην παρούσα συγκυρία δεν είναι ο πλέον κατάλληλος για να «ερμηνεύσει» το ΧΑ. Σύμφωνα με την άποψη αυτή, η αγορά εστιάζει όχι τόσο στα ίδια κεφάλαια των εισηγμένων, αλλά στο κατά πόσο αυτές μπορούν να παράγουν ταμειακές ροές και κατ’ επέκταση στο κατά πόσο μπορούν να προχωρούν σε χρηματικές διανομές (μερίσματα, επιστροφές κεφαλαίου). Επισημαίνουν μάλιστα, πως η μέση μερισματική του ΧΑ (πλην τραπεζών) είναι πολλαπλάσια από τα τρέχοντα τραπεζικά επιτόκια των προθεσμιακών καταθέσεων. Άρα, με βάση τη λογική αυτή, υποτιμημένη μπορεί να θεωρείται και μια μετοχή με δείκτη P/BV πολύ ανώτερο της μονάδας.

Δεύτερον, πως μεταξύ των εταιρειών με δείκτη P/BV μικρότερο του ένα, περιλαμβάνονται και εταιρείες με κερδοφορία, ικανοποιητική ρευστότητα και συχνά ανοδικές προοπτικές. Ενδεικτικά αναφέρεται πως με P/BV μικρότερο του ένα διαπραγματεύονται στο ΧΑ μετοχές όπως πχ Μυτιληναίος, Viohalco, Πλαστικά Θράκης, Ευρωπαϊκή Πίστη, ΑΔΜΗΕ, AS Company, ΕΥΔΑΠ, Quest Holdings, ΕΛΤΟΝ Χημικά, Μύλοι Λούλη, Μύλοι Κεπενού, Γενική Εμπορίου, PROFILE, Καράτζης, ΕΛΤΕΧ Άνεμος και ΕΛΙΝΟΙΛ.

Τρίτον, ότι μπορεί το μέσο P/BV του ελληνικού χρηματιστηρίου να επιδεινώθηκε, αλλά από την άλλη πλευρά κατά την τελευταία τριετία υποχώρησε παράλληλα ο κίνδυνος της χώρας (βλέπε αποδόσεις των κρατικών ομολόγων) αυξήθηκε η κερδοφορία των εισηγμένων και διαγράφονται πλέον θετικές προοπτικές σε ότι αφορά το ΑΕΠ του 2018.

Τα ποσά σε χιλιάδες ευρώ

* Έχει μεσολαβήσει αύξηση μετοχικού κεφαλαίου

** Ετήσια αποτελέσματα χρήσης που λήγει στις 30/6/2017

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως