Αρκετοί είναι οι χρηματιστηριακοί δείκτες που έχουν ως στόχο να διευκολύνουν τους επενδυτές προκειμένου να επιλέξουν τις πλέον υποτιμημένες μετοχές από τις υπόλοιπες. Μεταξύ αυτών (βλέπε P/E, τιμή προς λογιστική αξία, μερισματική απόδοση) συγκαταλέγεται και ο δείκτης Enterprise Value/EBITDA, ο οποίος προκύπτει από τον τύπο: Τρέχουσα χρηματιστηριακή αξία + Καθαρός δανεισμός / EBITDA.

Είναι προφανές πως, όταν όλοι οι άλλοι παράγοντες διατηρούνται σταθεροί, όσο χαμηλώνει η τιμή του δείκτη EV/EBITDA, τόσο ελκυστικότερη είναι η απόκτηση μιας μετοχής. Όπως όλοι οι δείκτες, έτσι και αυτός δεν στερείται μειονεκτημάτων, όπως πχ επηρεάζεται από την ύπαρξη έκτακτων οικονομικών αποτελεσμάτων (θετικών ή αρνητικών), ή ακόμη δεν συνεκτιμά τις προοπτικές κάθε εταιρείας.

Από την άλλη πλευρά ωστόσο, αποτιμά κάθε εταιρεία ανεξάρτητα από τη δομή των κεφαλαίων της (αν αυτά είναι ίδια, ή ξένα) και σε σχέση με το δείκτη P/E φαίνεται να πριμοδοτεί περισσότερο τις επιχειρήσεις που εγγράφουν υψηλές αποσβέσεις (λογιστικό έξοδο που δεν συνοδεύεται από ταμειακή εκροή).

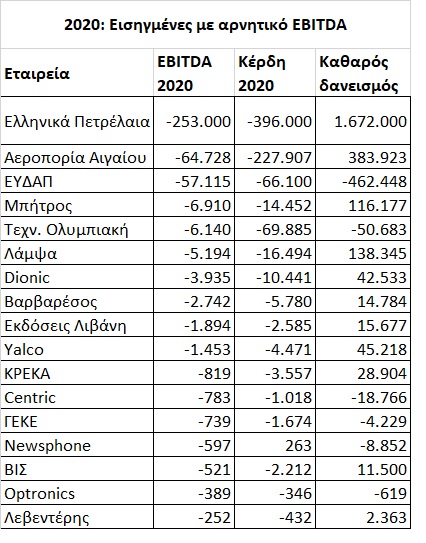

Σε ό,τι αφορά τώρα τις εισηγμένες στο χρηματιστήριο, στον πρώτο παρατιθέμενο πίνακα εμφανίζονται 17 εταιρείες που το 2020 υποχρεώθηκαν σε αρνητικό EBITDA (μεταξύ των οποίων και η ΕΥΔΑΠ λόγω έκτακτης επιβάρυνσης) οι οποίες δεν θα μπορούσαν να αξιολογηθούν με βάση το συγκεκριμένο δείκτη.

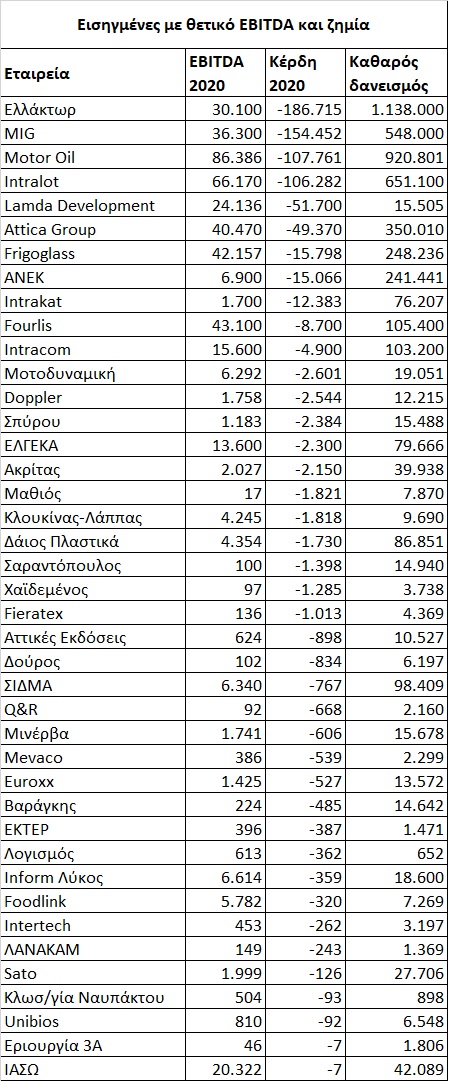

Στον δεύτερο παρατιθέμενο πίνακα παρουσιάζονται 41 εισηγμένες που σημείωσαν μεν θετικό EBITDA το 2020, αλλά υποχρεώθηκαν σε ζημιογόνο τελικό αποτέλεσμα.

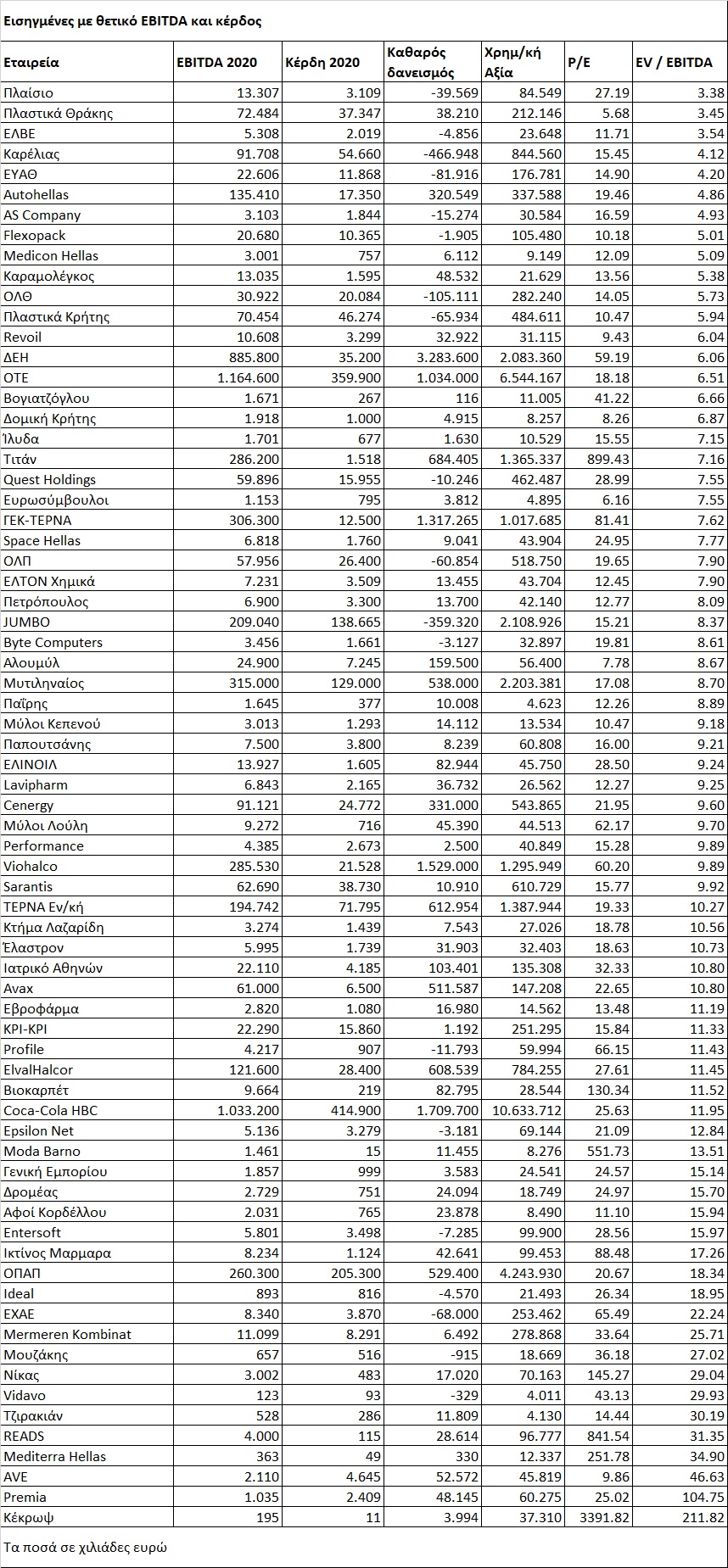

Στον τρίτο παρατιθέμενο πίνακα παρουσιάζονται οι κερδοφόρες εταιρείες του 2020 (δεν συμπεριλαμβάνονται επίσης εισηγμένες που δεν εμφανίζουν EBITDA στα αποτελέσματά τους, όπως πχ οι ασφαλιστικές και η CNL Capital) καθώς και οι δείκτες P/E και EV/EBITDA με βάση το κλείσιμο τιμών του ΧΑ της 6ης Μαΐου 2021. Αυτό που παρατηρούμε είναι πως υπάρχουν σε πολλές περιπτώσεις ριζική ανατροπή για το ποιες μετοχές θεωρούνται «ακριβές» ή «φτηνές» αν αντί για το δείκτη P/E, χρησιμοποιήσουμε το EV/EBITDA.

Για παράδειγμα, η ΔΕΗ με έναν πανύψηλο δείκτη P/E και με μηδενική μερισματική απόδοση, συγκαταλέγεται στις 15 πιο «φτηνές» μετοχές του ΧΑ με βάση το δείκτη EV/EBITDA. Ένα ακόμη παράδειγμα είναι αυτό της εταιρείας Πλαίσιο που θεωρείται η πλέον υποτιμημένη μετοχή του ΧΑ με βάση το δείκτη EV/EBITDA, πλην όμως διαπραγματεύεται με έναν απαιτητικό δείκτη P/E (27,2). Αντίθετα, υπάρχουν μετοχές που αποτιμώνται ως «φτηνές» και με βάση τους δύο προαναφερόμενους δείκτες, όπως πχ Πλαστικά Θράκης, Πλαστικά Κρήτης, Flexopack, ΕΛΒΕ, Καρέλιας, κ.λπ.

Με βάση λοιπόν το δείκτη EV/EBITDA οι 15 πλέον «υποτιμημένες» μετοχές του ΧΑ είναι κατά σειρά οι: Πλαίσιο, Πλαστικά Θράκης, ΕΛΒΕ, Καρέλιας, ΕΥΑΘ, Autohellas, AS Company, Flexopack, Medicon Hellas, Καραμολέγκος, ΟΛΘ, Πλαστικά Κρήτης, Revoil, ΔΕΗ και ΟΤΕ, ενώ ακολουθούν οι Βογιατζόγλου Systems, Ίλυδα, Τιτάν, Quest Holdings, ΓΕΚ-ΤΕΡΝΑ, Space Hellas, ΟΛΠ, ΕΛΤΟΝ Χημικά, Π. Πετρόπουλος, JUMBO (παρά τις επιπτώσεις της πανδημίας στις εταιρείες του λιανικού εμπορίου) και Byte Computer.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως