Η JP Morgan στην ετήσια ανάλυσή της για τις προοπτικές των ομολογιακών εκδόσεων των ευρωπαϊκών τραπεζών και των ασφαλιστικών εταιρειών αναφέρεται και στις εκδόσεις των ελληνικών τραπεζών και μάλιστα δείχνει σαφή προτίμηση στην Τράπεζα Πειραιώς.

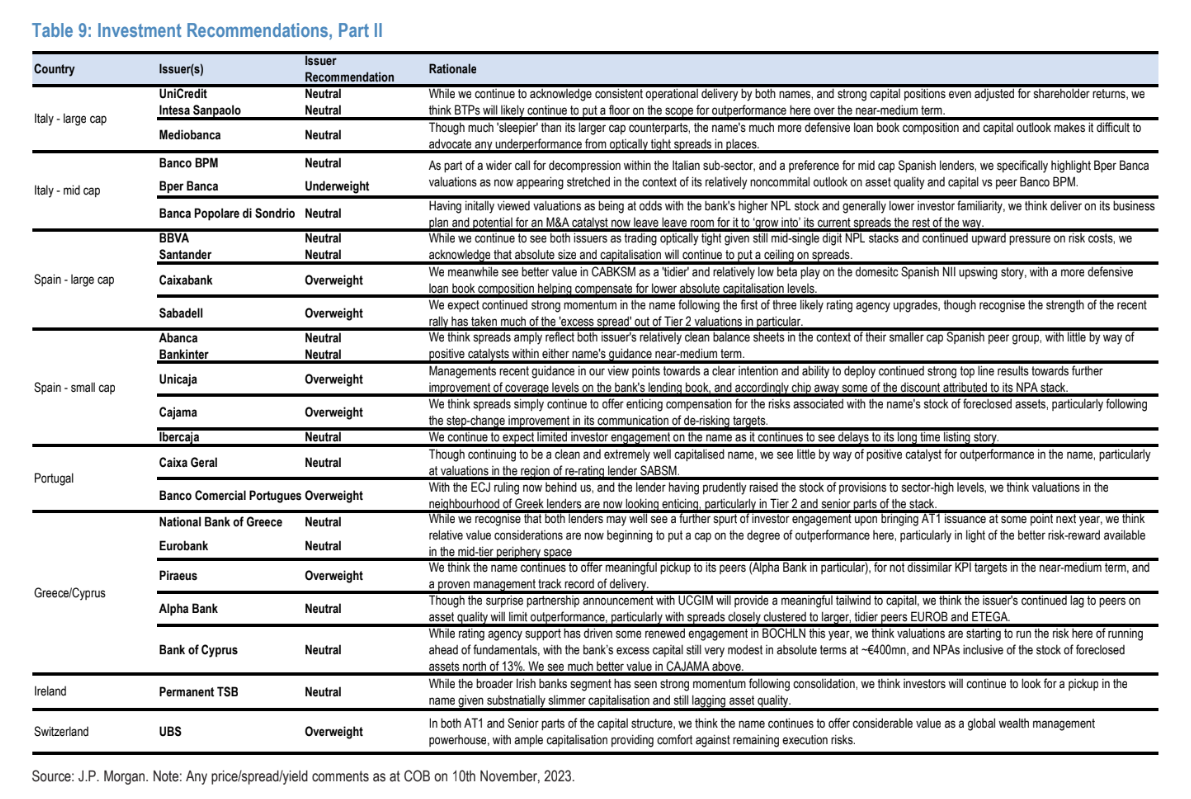

Οι αναφορές για τις ελληνικές τράπεζες και τα ομόλογά τους είναι ουδέτερες, με εξαίρεση την Τράπεζα Πειραιώς. Οι συστάσεις για τις Eurobank, Εθνική Τράπεζα και Alpha Βank είναι neutral αλλά για την Τράπεζα Πειραιώς είναι overweight.

Η Τράπεζα Πειραιώς συνεχίζει να προσφέρει σημαντική άνοδο σε σχέση με τους λοιπούς ομολόγους της και ιδίως την Αlpha Bank για παρόμοιους βασικούς στόχους (KPIs) σε βραχυπρόθεσμο και μεσοπρόθεσμο ορίζοντα, με αποδεδειγμένο track record από τη διοίκηση της τράπεζας, τονίζει.

Για τις Εθνική Τράπεζα και Eurobank, ο αμερικανικός οίκος αναγνωρίζει ότι μπορούν άνετα να δουν μια περαιτέρω δέσμευση από τους επενδυτές στην έκδοση των ομολόγων AT1 στο επόμενο έτος. Οι εκτιμήσεις της σχετικής αξίας αρχίζουν τώρα να θέτουν ένα όριο στον βαθμό υπεραπόδοσης που μπορούν να επιτύχουν από εδώ και στο εξής οι δύο τράπεζες, ιδιαίτερα υπό το πρίσμα της καλύτερης σχέσης κινδύνου-απόδοσης που είναι διαθέσιμη και σε άλλες μεσαίες μεγέθους τράπεζες στις περιφερειακές χώρες της Ευρώπης.

Για την Αlpha Bank, η σύσταση είναι επίσης ουδέτερη. Ωστόσο, ο οίκος αναγνωρίζει ότι η απροσδόκητη συνεργασία με την ιταλική τράπεζα UniCredit Bank είναι σε θέση να προσφέρει σημαντική ώθηση στα κεφάλαια της εγχώριας τράπεζας. Η συνεχιζόμενη υστέρηση της Αlpha Bank έναντι των άλλων τραπεζών σε ποιότητα ενεργητικού μάλλον θα περιορίσει την υπεραπόδοση, καθώς τα περιθώρια βρίσκονται ήδη σε στενή σχέση με τους μεγαλύτερους και πιο νοικοκυρεμένους ομολόγους των Eurobank και Εθνικής Τράπεζας.

Εντός των ομολογιακών εκδόσεων των ευρωπαϊκών τραπεζών, η αμερικανική τράπεζα αλλάζει τις προτιμήσεις της αναφορικά με την πιστωτική ποιότητα, μετακινώντας την overweight στάση της στα ομόλογα Additional Tier 1 (AT1) σε neutral.

Την ίδια στιγμή, προτιμά πλέον και αποκτά στάση πιο εποικοδομητική αναφορικά με τα κατώτερα ομόλογα της κατηγορίας Tier 2, ιδίως στα callable, προτείνοντας μια υπερεπενδεδυμένη στάθμιση εντός των ομολόγων μειωμένης εξασφάλισης. Στην ανώτερη κατηγορία των ομολόγων υψηλής εξασφάλισης (senior), επίσης η τράπεζα διαφοροποιεί τις προτιμήσεις και τις συστάσεις της, προχωρώντας σε σύσταση οverweight για τα ομόλογα senior preferred και αντίθετα προχωρά σε ουδέτερη σύσταση για τα ομόλογα bail-in senior.

Συνολικά για τις ευρωπαϊκές τράπεζες, ο αμερικανικός επενδυτικός οίκος εξηγεί ότι προβλέπει πως τα καθαρά έσοδα από τόκους θα φτάσουν στο ανώτατο σημείο και το κόστος των προβλέψεων θα κινηθεί ανοδικά. Οι ευρωπαϊκές τράπεζες θα συνεχίσουν να εστιάζουν στους βέλτιστους τρόπους για τη μείωση των πλεοναζόντων κεφαλαίων που έχουν στους ισολογισμούς τους.

Η τράπεζα αναμένει ότι η Ευρώπη θα αποφύγει τελικά την είσοδο σε καθεστώς ύφεσης την επόμενη χρονιά, αν και αναγνωρίζουν ότι δεν υπάρχουν σαφείς ενδείξεις οικονομικής βελτίωσης στα πιο πρόσφατα στοιχεία που δημοσιεύθηκαν.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως