Παρότι το 2023, ο ελληνικός τραπεζικός κλάδος επέστρεψε δυναμικά στα ραντάρ των επενδυτών διεθνώς, φαίνεται ότι και στο πρώτο τρίμηνο του 2024, η όρεξή τους δεν έχει κορεστεί, παρά το placement του συνόλου των μετοχών της Τράπεζας Πειραιώς που είχε στην κατοχή του το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ).

Σε συναντήσεις που διοργανώνουν ξένοι επενδυτικοί οίκοι σε χρηματοοικονομικά κέντρα του εξωτερικού, οι ελληνικές τράπεζες προσελκύουν κόσμο, και ερωτήσεις, ειδικά από επενδυτές με μακροπρόθεσμο ορίζοντα (long only funds).

Με ολοκληρωμένη την εικόνα των αποτελεσμάτων του 2023 των ελληνικών τραπεζών και την εικόνα για το τι περιμένουν την περίοδο 2024-2026, οι ξένοι επενδυτές θέλουν να δουν και τα μερίσματα αλλά και οι πιθανές επιστροφές στους μετόχους την επόμενη τριετία. Οι θετικές εκτιμήσεις για τις μετοχές των ελληνικών τραπεζών στηρίζονται στην παρακάτω πεντάδα επιχειρημάτων:

- Τις προοπτικές ανάπτυξης των δανείων που ανοίγει και το Ταμείο Ανάκαμψης και Ανασυγκρότησης (RRF).

- Τη διαχειρίσιμη μείωση στα καθαρά έσοδα και τα κέρδη ανά μετοχή, λόγω της αναμενόμενης αλλαγής πολιτικής της ΕΚΤ στο πρώτο εξάμηνο του έτους.

- Την ανθεκτική ποιότητα του ενεργητικού τους, με δείκτες μη εξυπηρετούμενης έκθεσης που προσεγγίζουν πλέον τον ευρωπαϊκό μέσο όρο και τη διατηρησιμότητα των δεικτών της αποδοτικότητας των ενσώματων ιδίων κεφαλαίων (RοTE).

- Την επανέναρξη των πληρωμών μερισμάτων αλλά και το άνοιγμα της βεντάλιας για εναλλακτικές πηγές ανταμοιβής των μετόχων.

- Τη συνέχεια της υπεραπόδοσης της ελληνικής οικονομίας σε ευρωπαϊκό επίπεδο τη διετία 2024-2025.

Το στοιχείο το οποίο έχει αλλάξει στην προσέγγιση των ξένων επενδυτών είναι ότι πλέον συμφωνούν με τις θετικές προσεγγίσεις της πλειονότητας των αναλυτών, εκείνο όμως που κρατάει κάποιους αρκετά επιφυλακτικούς είναι το πώς θα πραγματοποιηθεί η άνοδος από εδώ και πέρα για τις μετοχές των ελληνικών τραπεζών. Σχεδόν κανένας από τους συμμετέχοντες στην αγορά δεν εκτιμά ότι η εκρηκτική άνοδος του 2023 θα συνεχιστεί. Αν και σε κάθε περίπτωση, είναι οι αμοιβές των μετόχων που θα κρίνουν πολλά.

Μερίσματα και αποτιμήσεις

Oι αναλυτές ακόμα δεν έχουν ενσωματώσει στις αναλύσεις τους διανομή μερισμάτων της τάξης του 50%, όπως έχουν δώσει στα guidance οι ελληνικές τράπεζες για το 2026. Οι εκτιμήσεις τους κινούνται πιο κοντά 40% για το 2026.

Επιπρόσθετα, η πλειονότητα των αναλυτών δεν συμπεριλαμβάνει στις εκτιμήσεις της επαναγορές μετοχών. Όλες οι ελληνικές τράπεζες είναι «πρόθυμες» να πληρώσουν μερίσματα μετά από χρόνια αδυναμίας, αλλά και απαγόρευσης, με τελευταία χρονιά πληρωμής να είναι το μακρινό το 2008.

Οι παραδοχές για το 2023 είναι 10% για την Πειραιώς, έως 25% με 30% για την Εθνική Τράπεζα, η Eurobank σχεδιάζει τη διανομή μερίσματος άνω του 25% και τέλος η Alpha Bank σχεδιάζει τη διανομή του 20% των κερδών, στοχεύοντας να αυξήσει το ποσοστό αυτό τα επόμενα χρόνια, διανέμοντας περισσότερα από 1 δισ. ευρώ σε μερίσματα την τριετία 2024-2026, υπό την προϋπόθεση της σύμφωνης γνώμης του SSM.

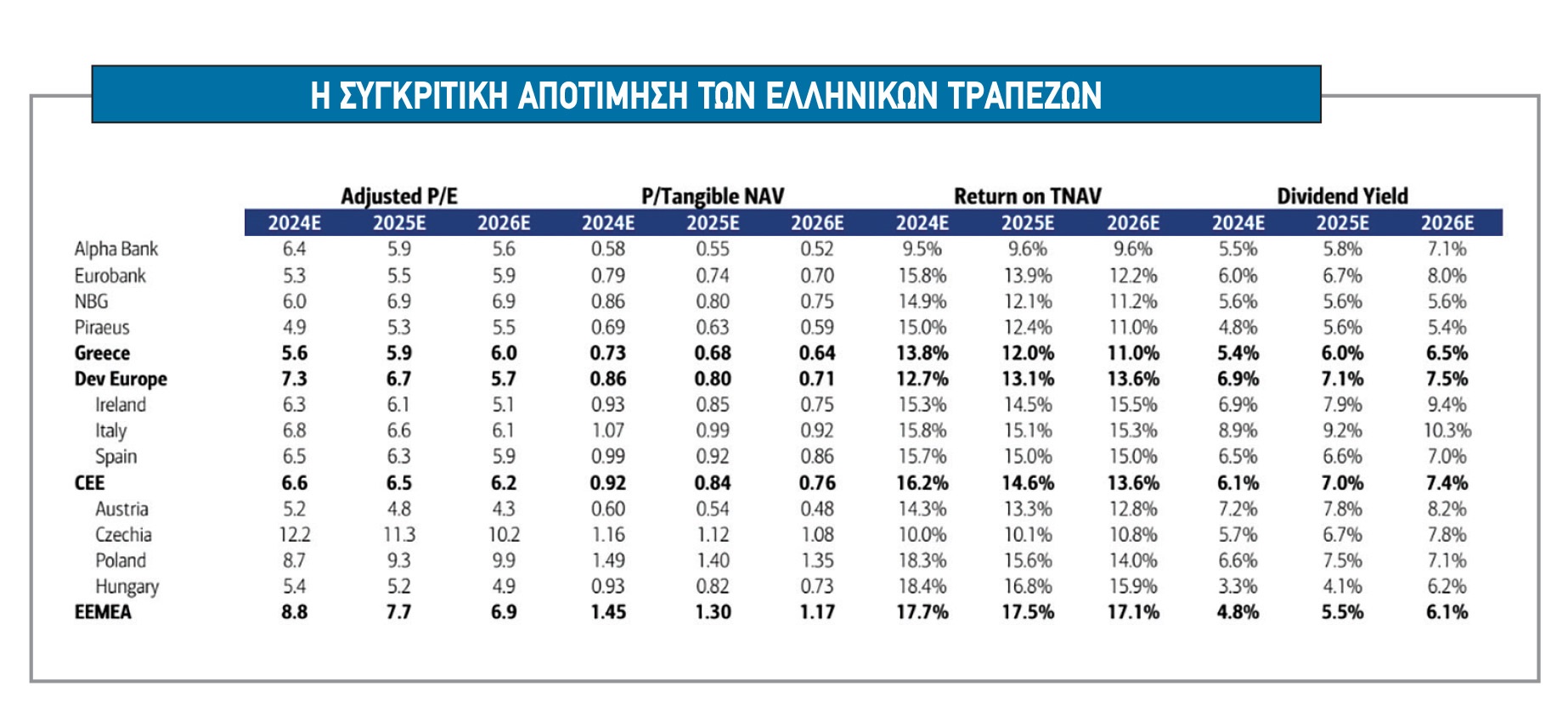

Οι μερισματικές αποδόσεις των ελληνικών τραπεζών δείχνουν υψηλότερες έναντι των τραπεζών της περιοχής της αναδυόμενης Ευρώπης, αλλά μάλλον ελαφρώς χαμηλότερα από τις αντίστοιχες στις αναπτυγμένες ευρωπαϊκές τράπεζες. Οι μέσες εκτιμήσεις των αναλυτών τοποθετούν τον πήχη των μερισματικών αποδόσεων σε 5%-6% μέση μερισματική απόδοση στην Ελλάδα για φέτος και το 2025 έναντι 7% περίπου για τις αναπτυγμένες τράπεζες στην Ευρώπη και περίπου 5%-5,5% για τις αναδυόμενες τράπεζες της περιοχής μας.

Οι αποτιμήσεις

- Για την Τράπεζα Πειραιώς, οι μετοχές της επί του παρόντος τελούν υπό διαπραγμάτευση με δείκτη P/E 5,2 φορές για το 2024, ένα discount της τάξης του 20% σε σχέση με τις ευρωπαϊκές ομοειδείς εταιρείες, και δείκτη P/TBV στις 0,70 φορές. Για το 2025, η αποτίμηση είναι στις 5,5 φορές και 0,64 φορές P/TBV με μερισματική απόδοση 5%.

- Η Εθνική Τράπεζα έχει αποτίμηση, κατά μέσο όρο, 6-6,5 φορές τα κέρδη την περίοδο 2024-2026, 0,72 με 0,78 φορές περίπου τον δείκτη P/TBV και μερισματική απόδοση σε υψηλά ποσοστά.

- Για την Alpha Bank, η αποτίμηση της τράπεζας, βάσει της Factset, είναι στις 5,5 φορές περίπου και 0,5 φορές τον δείκτη P/TBV. H μερισματική απόδοση εκτιμάται από 4,1% φέτος έως 5,3% το 2025.

- Τέλος, η αποτίμηση της μετοχής της Eurobank σε όρους P/E για το 2025 είναι λίγο χαμηλότερα από τις 6 φορές έναντι 5,8 φορές κατά μέσο όρο για τις ελληνικές ομοειδείς εταιρείες, το οποίο δεν δικαιολογείται, συνδυαστικά με δείκτη P/TBV στις 0,72 φορές το 2025 και μερισματική απόδοση άνω του 7%.

Ο παράγοντας-κλειδί

Ο παράγοντας που είναι κρίσιμος για τις ελληνικές τράπεζες- και τον ανέδειξε και σε πρόσφατη αναφορά της η JP Morgan- είναι ότι οι ισχυρές θεμελιώδεις προοπτικές των ελληνικών τραπεζών σε ένα ευνοϊκό μακροοικονομικό περιβάλλον όπως το ελληνικό, κρίνονται άκρως θετικά όταν το μέτρο σύγκρισης είναι οι τράπεζες στις αναδυόμενες αγορές. Από την άλλη, όμως, η Ευρώπη παραμένει ένα δύσκολο σημείο αναφοράς όσον αφορά τις αποτιμήσεις.

Συγκρίνοντας τις ελληνικές τράπεζες θεμελιωδώς με πιο συναφείς ομοειδείς τράπεζες, όπως οι ιρλανδικές ή επιλεγμένες ιταλικές/ισπανικές τράπεζες, δείχνει ότι, ενώ υπάρχει κάποιο περιθώριο για re-rating, είναι σχετικά πιο περιορισμένο, καθώς οι ελληνικές τράπεζες δεν βρίσκονται σε ακραίο επίπεδο αποτίμησης.

Το πρίσμα συνεπώς των αναδυόμενων αγορών παραμένει ένας σημαντικός τεχνικός παράγοντας στήριξης για τις αποτιμήσεις των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές τράπεζες. Από τη μία πλευρά, το ενδιαφέρον των επενδυτών των αναδυόμενων αγορών παραμένει πολύ ισχυρό, με τη συζήτηση να επικεντρώνεται σε μεγάλο βαθμό στις μακροπρόθεσμες δυνατότητες του τομέα και όχι στους βραχυπρόθεσμους παράγοντες.

Επιπλέον, οι ελληνικές τράπεζες εμφανίζονται σημαντικά φθηνότερες από τις αντίστοιχες τράπεζες των αναδυόμενων ευρωπαϊκών χωρών. Οι μετοχές των ελληνικών τραπεζών είναι διαπραγματεύσιμες κατά μέσο όρο με 0,72 φορές σε όρους "δείκτη τιμής προς ενσώματη λογιστική αξία" (P/TBV), ενώ οι τράπεζες της ευρωπαϊκής αναδυόμενης Ευρώπης στις περιοχές της Πολωνίας, Τσεχίας και Σλοβακία είναι διαπραγματεύσιμες με δείκτες υψηλότερα από τις 1,2 φορές σε όρους P/TBV.

«Επικίνδυνη προέλαση» των Ρώσων στην ανατολική Ουκρανία βλέπουν ΗΠΑ-Βρετανία

«Επικίνδυνη προέλαση» των Ρώσων στην ανατολική Ουκρανία βλέπουν ΗΠΑ-Βρετανία Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Χρηματιστήριο: Τα μυστικά του value play στις τράπεζες

Χρηματιστήριο: Τα μυστικά του value play στις τράπεζες 47η Μηχανοκίνητη Ταξιαρχία: Το καμάρι της Ουκρανίας τώρα στο καναβάτσο

47η Μηχανοκίνητη Ταξιαρχία: Το καμάρι της Ουκρανίας τώρα στο καναβάτσο Εφορία: Δηλώσεις-ψίχουλα κατέθεσαν οι ελεύθεροι επαγγελματίες

Εφορία: Δηλώσεις-ψίχουλα κατέθεσαν οι ελεύθεροι επαγγελματίες Τι σημαίνει η έγκριση ETFs Bitcoin και Ethereum στην Κίνα

Τι σημαίνει η έγκριση ETFs Bitcoin και Ethereum στην Κίνα Απειλείται με ένταλμα σύλληψης από το Διεθνές Δικαστήριο ο Νετανιάχου

Απειλείται με ένταλμα σύλληψης από το Διεθνές Δικαστήριο ο Νετανιάχου Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Ποιους προορισμούς-έκπληξη επιλέγουν οι Ελληνες για το Πάσχα

Ποιους προορισμούς-έκπληξη επιλέγουν οι Ελληνες για το Πάσχα Τα σούπερ μάρκετ παίζουν τα ρέστα τους στη μάχη του... οβελία

Τα σούπερ μάρκετ παίζουν τα ρέστα τους στη μάχη του... οβελία