Διπλή ανάσα ελπίζει πως θα πάρει η ελληνική οικονομία το 2014 από τις τράπεζες και τους Ευρωπαίους εταίρους της, γεγονός που απεικονίζεται στις τιμές των ελληνικών μετοχών τις πρώτες συνεδριάσεις του νέου έτους.

Οι αισιόδοξοι επενδυτές πιστεύουν πως μέσα από μια μαζική διάθεση τραπεζικών warrants και μέσα από την πολιτική στήριξη των Ευρωπαίων, θα μπορέσει να καλυφθεί το χρηματοδοτικό κενό της Ελλάδας, αλλά και να τονωθεί ως ένα βαθμό η ρευστότητα στην πραγματική οικονομία. Καταλυτικό ρόλο πιστεύουν -μεταξύ άλλων- πως παίζουν και οι Ευρωεκλογές του προσεχούς Μαΐου.

Παρ' όλα αυτά, κανείς δεν παραγνωρίζει πως τα προβλήματα της ελληνικής οικονομίας «είναι εδώ», πως οι αποτιμήσεις των μετοχών του Χ.Α. έχουν ως ένα βαθμό «φουσκώσει» και πως η στάση των ξένων επενδυτών σε μια αναδυόμενη αγορά είναι ευμετάβλητη.

To καλό ξεκίνημα του ΧΑ αποτιμάται ως κρίσιμο, καθώς έρχεται σε ένα σημείο καμπής. Η ελληνική πλευρά έχει ανάγκη καλό χρηματιστηριακό και επενδυτικό κλίμα, ώστε να προσελκύσει όσο περισσότερα κεφάλαια γίνεται από το εξωτερικό και να σημειώσει όσο το δυνατό καλύτερη επίδοση στο μέτωπο της ανάπτυξης.

Εύθραυστη ισορροπία

Παρ' όλα αυτά, όλοι αναγνωρίζουν πως τα έντονα προβλήματα που ταλαιπωρούν τη χώρα παραμένουν και συνεχίζουν να απειλούν τη σταθερότητα της Ελλάδας σε πολιτικό και οικονομικό επίπεδο.

Οικονομικοί παράγοντες υποστηρίζουν πως ακόμη και στο καλύτερο σενάριο για το 2014, η ελληνική οικονομία θα συνεχίζει να αντιμετωπίζει δύο προβλήματα-βόμβες: η ανεργία θα συνεχίσει να διατηρείται και κατά τα επόμενα χρόνια σε επίπεδα άνω του 20% και ένα μεγάλο ποσοστό των νοικοκυριών θα συνεχίζει να έχει ληξιπρόθεσμες υποχρεώσεις προς όποιον... ομιλεί την ελληνική.

Από την άλλη πλευρά, όλοι στέκονται στο πολιτικό επίπεδο, το οποίο θεωρείται και το πλέον κρίσιμο. Με ορίζοντα τις ευρωεκλογές η κυβέρνηση καλείται να επιβεβαιώσει τη σταθερότητά της, σε μια δύσκολη περίοδο, με μια εύθραυστη πλειοψηφία στη Βουλή και με την επιθεώρηση της τρόικας να βρίσκεται προ των πυλών.

Το τοπίο δυσχεραίνουν οι τριβές που αναπτύχθηκαν μεταξύ των εταίρων το τελευταίο διάστημα, όπως αυτή αναφορικά με το εισιτήριο των 25 ευρώ, αλλά και οι συνεχείς ολομέτωπες επιθέσεις της αντιπολίτευσης.

Από την άλλη πλευρά, οι εξελίξεις τρέχουν και αναφορικά με «καυτές» δικαστικές υποθέσεις, όπως αυτή με τα εξοπλιστικά προγράμματα, αλλά και το Ταχυδρομικό Ταμιευτήριο, οι οποίες θα εξελίσσονται όλους τους επόμενους μήνες ως και τις κάλπες του Μαϊου.

Στο πολιτικό τοπίο, βαρύνουσα σημασία αποκτά εκ νέου και η υπόθεση της Χρυσής Αυγής μετά τις νέες προφυλακίσεις βουλευτών.

Το μήνυμα των ξένων

Οι τοποθετήσεις των ξένων ήταν έντονες από το περασμένο φθινόπωρο και πολλοί από τότε μέχρι σήμερα έσπευσαν να τις αποδώσουν αποκλειστικά σε «τεχνικούς λόγους». Αρχικά εν όψει της επικείμενης (τότε) ένταξης του Χ.Α. στις αναδυόμενες αγορές, στη συνέχεια στη ροή κεφαλαίων εξαιτίας της προαναφερθείσας ένταξης και τώρα τελευταία λόγω της μεταφοράς κεφαλαίων από την Τουρκία στην Ελλάδα, μετά την πολιτική αναταραχή στη γείτονα χώρα.

Γιατί αισιοδοξούν

Ωστόσο, ολοένα και πληθαίνουν οι φωνές που υποστηρίζουν πως η προσέλκυση ξένων επενδυτών δεν οφείλεται μόνο σε «τεχνικούς λόγους», αλλά και στο ότι το θετικό σενάριο για την ελληνική οικονομία κερδίζει συνεχώς έδαφος. Σύμφωνα με τους ίδιους κύκλους, έτσι εξηγείται το γεγονός ότι παρατηρούνται συνεχείς αγορές ακόμη και σε τίτλους με απαιτητικές αποτιμήσεις, που έχουν υψηλές αποδόσεις το τελευταίο δεκαοκτάμηνο. Βέβαια οι ίδιοι δεν παραγνωρίζουν το ότι η άνοδος των τελευταίων ημερών, ειδικά στα ομόλογα, σχετίζεται και με το κλίμα που δημιούργησαν οι επιτυχημένες εκδόσεις ομολόγων από Ιρλανδία και Πορτογαλία και τη "ζήτηση" που έχουν ευρύτερα τα περιουσιακά στοιχεία στην ευρωπαϊκή περιφέρεια.

Είναι πάντως προφανές πως το επενδυτικό ενδιαφέρον από το εξωτερικό είναι αυξημένο το τελευταίο διάστημα και για εγχώρια περιουσιακά στοιχεία που δεν είναι διαπραγματεύσιμα σε κάποια οργανωμένη αγορά (βλέπε ακίνητα και μη εισηγμένες εταιρείες).

Είναι πάντως προφανές πως το επενδυτικό ενδιαφέρον από το εξωτερικό είναι αυξημένο το τελευταίο διάστημα και για εγχώρια περιουσιακά στοιχεία που δεν είναι διαπραγματεύσιμα σε κάποια οργανωμένη αγορά (βλέπε ακίνητα και μη εισηγμένες εταιρείες).

Συγκεκριμένα, η αισιοδοξία των ξένων πηγάζει από την εκτίμησή τους πως η Ευρώπη έχει πλέον αποφασίσει σε πολιτικό επίπεδο να στηρίξει ουσιαστικά την Ελλάδα. Πιστεύουν δηλαδή πως οι δηλώσεις του κ. Μπαρόζο κατά την ημέρα ανάληψης της προεδρίας της Ευρωπαϊκής Ένωσης από την Ελλάδα, δεν ήταν... φιλοφρονητικού χαρακτήρα, αλλά αντίθετα έδειχναν την πρόθεση παροχής διευκολύνσεων, με την προϋπόθεση φυσικά ότι η ελληνική πλευρά θα συνεχίσει να ακολουθεί αυστηρή δημοσιονομική πολιτική.

Το ευχάριστο μάλιστα είναι πως θα μπορούσαν να βρεθούν πόροι, προκειμένου η Ελλάδα να αμβλύνει τα χρηματοδοτικά της προβλήματα:

* Πρώτα απ' όλα, με την επιμήκυνση της διάρκειας των δανείων προς τα ευρωπαϊκά κράτη, που μαζί με μια μείωση των σχετικών επιτοκίων θα μπορούσαν να κερδηθούν μέχρι τον προσεχή Ιούνιο.

* Δεύτερον, αν βρισκόταν ένας τεχνικός τρόπος να επιμηκυνθούν τα ελληνικά ομόλογα που κατέχουν κεντρικές τράπεζες χωρών της Ευρωπαϊκής Ένωσης και σε μεγάλο βαθμό λήγουν μέσα στην επόμενη τριετία.

* Και τρίτον, μέσα από μια μεγάλη μετατροπή των warrants σε μετοχές των ελληνικών τραπεζών, κάτι που θα μπορούσε να γίνει ακόμη και εντός του 2014, αν φυσικά προκύψουν οι απαιτούμενες αλλαγές στο θεσμικό πλαίσιο (φαίνεται πως η υπόθεση αποτελεί θέμα χρόνου). Κάτι τέτοιο θα σήμαινε τη μείωση του δημόσιου χρέους κατά πολλά δισεκατομμύρια ευρώ.

Αν σ' όλα αυτά (που θεωρητικά τουλάχιστον θα μπορούσαν να προχωρήσουν το 2014) προσθέσουμε ένα ήδη υπάρχον «μαξιλάρι» άνω των 10 δισ. ευρώ που υπάρχει στο Ταμείο Χρηματοπιστωτικής Σταθερότητας, τότε θα προέκυπτε ένα ποσό που θα μπορούσε να καλύψει όχι μόνο το χρηματοδοτικό κενό του ελληνικού δημοσίου, αλλά και ενδεχομένως πρόσθετες κεφαλαιακές ανάγκες που θα χρειαστεί το εγχώριο τραπεζικό σύστημα.

Ζήτημα πολιτικής

Οι αισιόδοξοι παρατηρητές επιμένουν πως το ζήτημα, πέρα από οικονομικό, είναι και σε σημαντικό βαθμό πολιτικό. Αν για παράδειγμα, οι Ευρωπαίοι δεν υιοθετήσουν «ακραίες» απαιτήσεις για την κεφαλαιακή επάρκεια των ελληνικών τραπεζών, τότε θα μπορούσαν να περισσέψουν περισσότερα κεφάλαια προς όφελος του ελληνικού δημοσίου.

Αν επίσης οι Ευρωπαίοι συνδυάσουν επιμηκύνσεις λήξεων και χαμηλότερο επιτόκιο πρόκειται ουσιαστικά για «κούρεμα από την πίσω πόρτα», έτσι μάλιστα ώστε να περάσει και από τα Κοινοβούλια των χωρών της Ένωσης.

Αν τέλος, ο ευρωπαϊκός Βορράς με τη συνεργασία της Ευρωπαϊκής Κεντρικής Τράπεζας αποφασίσει να χαλαρώσει ως ένα βαθμό την πολιτική του, τονώνοντας τον ευρωπαϊκό Νότο, τότε η Ελλάδα θα είχε να κερδίσει και άμεσα (λόγω της τόνωσης) και έμμεσα (λόγω της βελτίωσης του γενικότερου κλίματος στην Ευρώπη).

Το μεγάλο ζητούμενο ωστόσο παραμένει το κατά πόσο οι Βόρειοι της Ευρώπης είναι διατεθειμένοι να πάρουν τις προαναφερόμενες πολιτικές αποφάσεις το 2014. «Σύμμαχος» της Ελλάδας και των Νοτίων στην τρέχουσα συγκυρία είναι οι επερχόμενες ευρωεκλογές. Και αυτό γιατί σε πολλές χώρες έχει ενταθεί ένα κλίμα ευρωσκεπτικισμού, που μπορεί βέβαια να είναι ακόμη μειοψηφικό και πολιτικά διασπασμένο, ωστόσο εάν συνεχιστεί και ενταθεί, κινδυνεύει να ναρκοθετήσει το μέλλον μιας Ευρωπαϊκής Ένωσης που θέλει να ενισχύσει τα πολιτικά της χαρακτηριστικά και ακόμη περισσότερο το μέλλον της ευρωζώνης που θέλει να μετεξελιχθεί σταδιακά σε... Ηνωμένες Πολιτείες της Ευρώπης.

Σε χρηματιστηριακό επίπεδο τώρα, όλοι αναγνωρίζουν πως οι αυξημένες τρέχουσες αποτιμήσεις είναι πολύ πιο απαιτητικές σε σύγκριση με το παρελθόν και πως έχουν ήδη προεξοφλήσει ως ένα βαθμό το θετικό σενάριο για την οικονομία, που ωστόσο παραμένει αβέβαιο. Τέλος, χαρακτηριστικό στοιχείο των αναδυόμενων αγορών είναι το ότι με την ίδια ευκολία που οι επενδυτές τοποθετούνται σε μια χώρα, με την ίδια ευκολία και -ίσως μεγαλύτερη- ταχύτητα αποχωρούν...

Το χρηματιστήριο βλέπει φως

Οι συνεχόμενες ανοδικές συνεδριάσεις στο Χρηματιστήριο της Αθήνας στις πρώτες μέρες του 2014 έφεραν κέρδη πάνω από 10% για τη χρονιά που μόλις ξεκίνησε, με τον βασικό χρηματιστηριακό δείκτη να φτάνει σε νέο υψηλό τελευταίων 30 μηνών, καθιστώντας ποιο "απαιτητικές" τις σημερινές αποτιμήσεις.

Η ανάληψη της προεδρίας σε συνδυασμό με την αυξημένη διάθεση για ρίσκο από τα ξένα επενδυτικά χαρτοφυλάκια ευνοεί τις τοποθετήσεις σε ελληνικές μετοχές, οι οποίες μετά τις εξαιρετικές αποδόσεις του προηγούμενου έτους, έχουν μπει στα ραντάρ των ξένων επενδυτών για τα καλά.

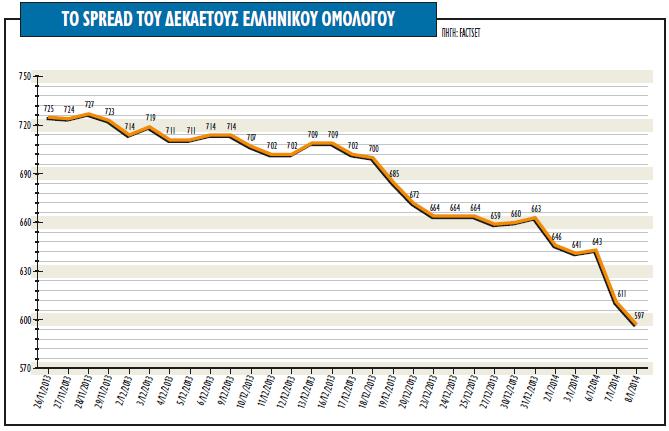

Η αγορά ωστόσο περιμένει με μεγάλες προσδοκίες και το σχέδιο νόμου για την ανακεφαλαιοποίηση- ιδιωτικοποίηση των τραπεζών, πιθανά την επόμενη εβδομάδα, το οποίο μπορεί να περιλαμβάνεται και τη δυνατότητα απεμπλοκής του ΤΧΣ από το εργαλείο των warrants. Παράλληλα, όμως, η χρηματιστηριακή ευφορία συνοδεύεται ή συγχρονίζεται πιο ουσιαστικά με την πτώση στις αποδόσεις των δεκαετών ελληνικών ομολόγων, σε παράλληλη πορεία με την πτώση των risk premium και στις άλλες περιφερειακές αγορές της Ευρώπης.

Η επιτυχής έξοδος της Ιρλανδίας στις αγορές και ο σημαντικός βαθμός υπερκάλυψης της πρώτης δεκαετούς έκδοσης μετά την έξοδο από το μνημόνιό της έχει ως αποτέλεσμα τα spreads στα ομόλογα των περιφερειακών αγορών της Ευρώπης να υποχωρούν σημαντικά.

Η επιτυχής έξοδος της Ιρλανδίας στις αγορές και ο σημαντικός βαθμός υπερκάλυψης της πρώτης δεκαετούς έκδοσης μετά την έξοδο από το μνημόνιό της έχει ως αποτέλεσμα τα spreads στα ομόλογα των περιφερειακών αγορών της Ευρώπης να υποχωρούν σημαντικά.

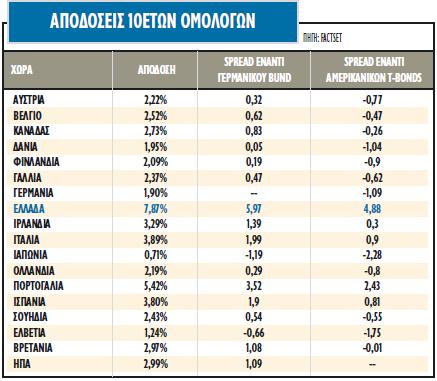

Η απόδοση του ελληνικού δεκαετούς ομολόγου υποχωρεί στο 7,7%, με τη διαφορά από το γερμανικό bund να διαμορφώνεται σε επίπεδα κοντά ή και χαμηλότερα από τις 600 μονάδες βάσης. Την ίδια ώρα, οι ελληνικές αποδόσεις κινούνται σε προ μνημονίου επίπεδα.

Η υποχώρηση στις αποδόσεις των ελληνικών ομολόγων δημιουργεί αισιοδοξία για πιθανή περαιτέρω αποκλιμάκωσή τους, η οποία θα βοηθούσε τις εταιρικές ομολογιακές εκδόσεις.

Οι αγορές των εταιρικών ομολόγων υψηλής απόδοσης στην Ευρώπης προέρχονται από μια πολύ θετική χρονιά το 2013, σε σύγκριση με τις αποδόσεις των ομολόγων high grade και των κρατικών ομολόγων και πολλοί αναλυτές εξακολουθούν να βλέπουν ευκαιρίες σε αυτήν την πιο ριψοκίνδυνη άκρη της αγοράς ομολόγων.

Η αγορά φαίνεται να προεξοφλεί ή να ελπίζει σε περιορισμένη πρόσβαση στις αγορές μέσω της έκδοσης ομόλογων τριετούς ή πενταετούς διάρκειας, και αυτό δίνει ώθηση στην ψυχολογία και στις τιμές των ελληνικών assets, αφού δείχνει ότι ο δρόμος για την κάλυψη του χρηματοδοτικού κενού των 11 δισ. ευρώ για την περίοδο 2014-2015 υπάρχει πιθανότητα να καλυφθεί χωρίς να χρειαστεί τρίτη μνημονιακή σύμβαση ή νέο δάνειο από τους Ευρωπαίους εταίρους μας, γεγονός που αποτελεί στρατηγική επιλογή της κυβέρνησης και μένει να φανεί αν μπορεί να πείσει γι' αυτή και τους εταίρους.

Η αγορά φαίνεται να προεξοφλεί ή να ελπίζει σε περιορισμένη πρόσβαση στις αγορές μέσω της έκδοσης ομόλογων τριετούς ή πενταετούς διάρκειας, και αυτό δίνει ώθηση στην ψυχολογία και στις τιμές των ελληνικών assets, αφού δείχνει ότι ο δρόμος για την κάλυψη του χρηματοδοτικού κενού των 11 δισ. ευρώ για την περίοδο 2014-2015 υπάρχει πιθανότητα να καλυφθεί χωρίς να χρειαστεί τρίτη μνημονιακή σύμβαση ή νέο δάνειο από τους Ευρωπαίους εταίρους μας, γεγονός που αποτελεί στρατηγική επιλογή της κυβέρνησης και μένει να φανεί αν μπορεί να πείσει γι' αυτή και τους εταίρους.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς