Τελικά υπάρχει απομόχλευση στην παγκόσμια οικονομία; Στο συγκεκριμένο ερώτημα επιχειρεί να απαντήσει μια ενδιαφέρουσα μελέτη του Centre of Economic Policy Research (CEPR) - International Center for Monetary and Banking Studies, με τίτλο "Deleveraging? What Deleveraging?".

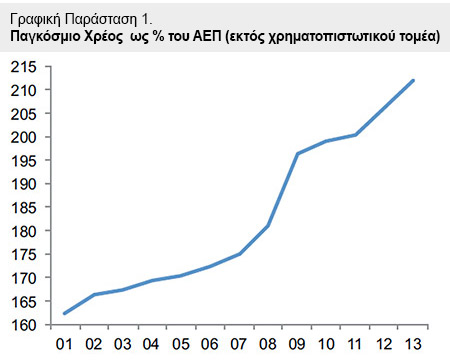

Σε αντίθεση με αυτά που λέγονται, έξι έτη μετά την παγκόσμια οικονομική κρίση, η παγκόσμια οικονομία δεν βρίσκεται σε φάση απομόχλευσης. Το παγκόσμιο χρέος ως ποσοστό του παγκόσμιου ΑΕΠ, συνεχίζει να αυξάνεται. Από το 2008 έχει αυξηθεί κατά 38 ποσοστιαίες μονάδες ανερχόμενο στο 212% του παγκοσμίου ΑΕΠ (γραφική παράσταση 1).

Στους υπολογισμούς δεν συμπεριλαμβάνεται ο χρηματοπιστωτικός τομέας. Συγκεκριμένα και με βάση τα διαθέσιμα κι αξιόπιστα στοιχεία οι εξελίξεις είναι οι παρακάτω:

Στους υπολογισμούς δεν συμπεριλαμβάνεται ο χρηματοπιστωτικός τομέας. Συγκεκριμένα και με βάση τα διαθέσιμα κι αξιόπιστα στοιχεία οι εξελίξεις είναι οι παρακάτω:

1. Στην παγκόσμια οικονομία συνεχίζεται η διαδικασία μόχλευσης. Η διαδικασία απομόχλευσης, ως μείωση του χρέους ως ποσοστό του ΑΕΠ, δεν έχει αρχίσει ακόμη. Αντιθέτως ο λόγος χρέους/ΑΕΠ συνεχίζει να αυξάνει (γραφική παράσταση 1- παγκόσμιο χρέος ως ποσοστό του ΑΕΠ).

Μάλιστα ο ρυθμός μεγέθυνσης αυξήθηκε μετά τα μέσα του 2011.

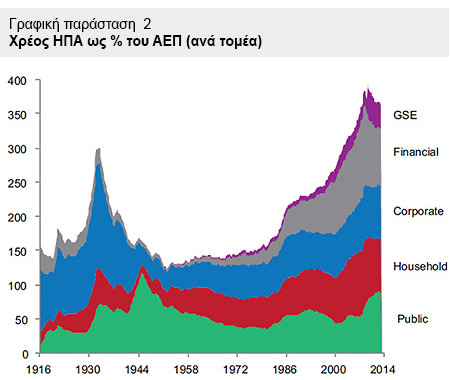

Στις δύο κύριες αγγλοσαξονικές οικονομίες (ΗΠΑ και Ηνωμένο Βασίλειο) όπου η απομόχλευση του χρηματοπιστωτικού τομέα και του τομέα των νοικοκυριών έχει κάνει πρόοδο, αυτό έχει γίνει εις βάρος του δημοσίου τομέα, με συνέπεια να αυξηθεί το κυβερνητικό χρέος, επομένως και το χρέος συνολικά.

Στη γραφική παράσταση 2 (χρέος των ΗΠΑ ως ποσοστό του ΑΕΠ ανά τομέα) παρουσιάζεται η εξέλιξη του χρέους, ανά τομέα, στις ΗΠΑ. Το ιδιωτικό χρέος ως ποσοστό του ΑΕΠ έπεσε στη χώρα (-13 ποσοστιαία σημεία) και στο Η.Β. (-16  ποσοστιαία σημεία) από το 2008.

ποσοστιαία σημεία) από το 2008.

Θα πρέπει να σημειωθεί ότι στις ΗΠΑ η απομόχλευση του χρηματοπιστωτικού τομέα ήταν σημαντική με αποτέλεσμα το χρέος του χρηματοπιστωτικού τομέα ως ποσοστό του ΑΕΠ να βρίσκεται το 2013 στα επίπεδα του 2000.

Αντίθετα, δεν έχουμε σημαντική απομόχλευση του χρηματοπιστωτικού τομέα στο Η.Β.

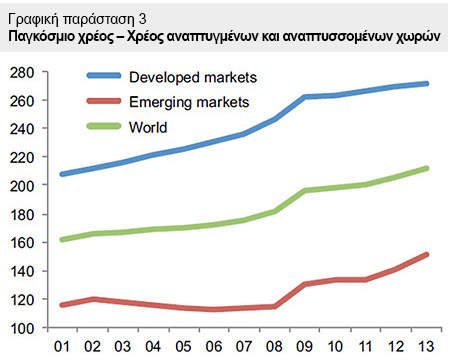

1. Μέχρι το 2008, η αύξηση της μόχλευσης οδηγούνταν από τις ανεπτυγμένες αγορές, από τότε όμως αυτό γίνεται από τις αναπτυσσόμενες αγορές (ειδικά την Κίνα).

Αυτό αυξάνει τις πιθανότητες οι χώρες αυτές να αποτελέσουν το επίκεντρο της επόμενης κρίσης.

Ενώ το επίπεδο της μόχλευσης είναι υψηλότερο στις ανεπτυγμένες αγορές, ο ρυθμός μόχλευσης είναι υψηλότερος στις αναπτυσσόμενες (ειδικά στις ασιατικές - γραφική παράσταση 3).

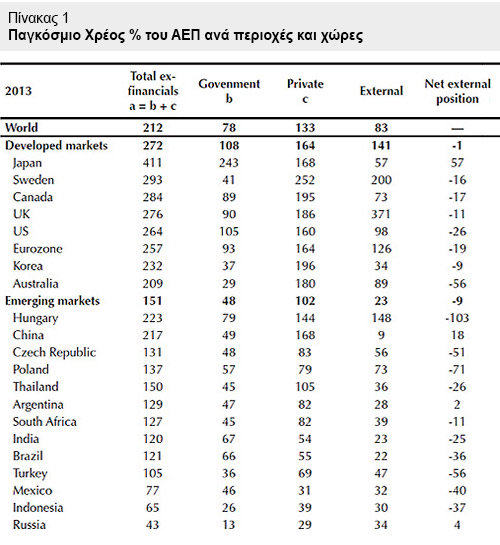

Στον Πίνακα 1 γίνεται αναφορά στις επιμέρους αναπτυσσόμενες χώρες.

Συγκεκριμένα: Στις ανεπτυγμένες η μόχλευση βρίσκεται στο 272% του ΑΕΠ, ενώ στις αναπτυσσόμενες στο 151% του ΑΕΠ. Την περίοδο 2008-2013 η μόχλευση στις αναπτυσσόμενες αγορές αυξήθηκε κατά 36 ποσοστιαίες μονάδες, έναντι αύξησης 25 ποσοστιαίων μονάδων των ανεπτυγμένων.

Σύμφωνα με τα στοιχεία του Πίνακα 1, η Κίνα παρουσιάζει μόχλευση ίση με 217% του ΑΕΠ, το 168% του οποίου είναι ιδιωτικό χρέος. Οι υπόλοιπες χώρες των BRICS έχουν χρέος η Βραζιλία 121%, η Ρωσία 43%, η Ινδία 120% και η Ν. Αφρική 127%.

Σύμφωνα με τα στοιχεία του Πίνακα 1, η Κίνα παρουσιάζει μόχλευση ίση με 217% του ΑΕΠ, το 168% του οποίου είναι ιδιωτικό χρέος. Οι υπόλοιπες χώρες των BRICS έχουν χρέος η Βραζιλία 121%, η Ρωσία 43%, η Ινδία 120% και η Ν. Αφρική 127%.

2. Το επίπεδο της συνολικής μόχλευσης στην Ιαπωνία είναι υπερβολικό και εκτός οποιουδήποτε πλαισίου.

Ενώ η θέση της Ιαπωνίας ως καθαρού εξωτερικού δανειστή αποτελεί πηγή σταθερότητας, η βιωσιμότητα του χρέους σε συγκεκριμένους τομείς είναι ένα ερώτημα (Πίνακας 1).

Το συνολικό χρέος της ανέρχεται στο 411% του ΑΕΠ από το οποίο το 243% είναι δημόσιο και το 168% ιδιωτικό. Το εξωτερικό χρέος ανέρχεται στο 57% του συνολικού. Συγχρόνως, όμως, η Ιαπωνία είναι καθαρός δανειστής προς το εξωτερικό σε ποσοστό 57,0%.

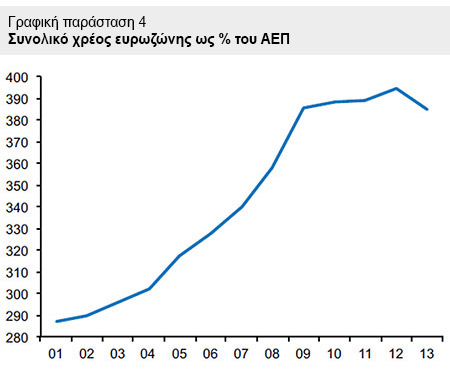

3. Στην ευρωζώνη η εξέλιξη του λόγου συνολικού χρέους προς ΑΕΠ παρουσιάζεται στη γραφική παράσταση 4.

3. Στην ευρωζώνη η εξέλιξη του λόγου συνολικού χρέους προς ΑΕΠ παρουσιάζεται στη γραφική παράσταση 4.

Από το 2009 ο ρυθμός αύξησης του λόγου μειώνεται και από το 2012 έχουμε πτώση του επιπέδου του χρέους ως ποσοστού του ΑΕΠ. Εξακολουθεί, όμως, να βρίσκεται σε ανώτερο επίπεδο από το αντίστοιχο προ της κρίσεως.

Η πολιτική της δημοσιονομικής προσαρμογής μέσω αυστηρής λιτότητας που ακολουθείται στην ευρωζώνη έχει μειώσει τον λόγο χρέους/ΑΕΠ, αλλά έχει προκαλέσει στασιμότητα στη μεγέθυνση της οικονομίας και την έχει οδηγήσει στα πρόθυρα του αντιπληθωρισμού.

* Ο κ. Κώστας Μελάς είναι Δρ Οικονομίας, Όμιλος Κοινωνικού - Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Ποιες εισηγμένες συνδυάζουν κέρδη και «χαμηλό» P/BV

Ποιες εισηγμένες συνδυάζουν κέρδη και «χαμηλό» P/BV Metlen: Εσοδα πάνω από 2 δισ. ευρώ το πρώτο τρίμηνο

Metlen: Εσοδα πάνω από 2 δισ. ευρώ το πρώτο τρίμηνο Ελληνες αγοράζουν τα penthouse των 4 εκατ. στο East Village του Ελληνικού

Ελληνες αγοράζουν τα penthouse των 4 εκατ. στο East Village του Ελληνικού ΔΕΗ: «Κλειδώνει» για 19 Μαΐου το βιβλίο προσφορών της ΑΜΚ

ΔΕΗ: «Κλειδώνει» για 19 Μαΐου το βιβλίο προσφορών της ΑΜΚ  «Καμπάνα» 512.551 ευρώ στην Kafea Terra για υπέρβαση των περιθωρίων κέρδους

«Καμπάνα» 512.551 ευρώ στην Kafea Terra για υπέρβαση των περιθωρίων κέρδους Συντάξεις: Ερχεται πρότυπη δίκη για την Εισφορά Αλληλεγγύης

Συντάξεις: Ερχεται πρότυπη δίκη για την Εισφορά Αλληλεγγύης Metlen: Πώς ενέργεια, άμυνα και μέταλλα «χτίζουν» EBITDA 2 δισ. ευρώ

Metlen: Πώς ενέργεια, άμυνα και μέταλλα «χτίζουν» EBITDA 2 δισ. ευρώ Elbisco: Χάνει τη μάχη στον Αρειο Πάγο για τα 36,7 εκατ. ευρώ

Elbisco: Χάνει τη μάχη στον Αρειο Πάγο για τα 36,7 εκατ. ευρώ Πέντε κλάδοι με μισθούς άνω των 2.000 ευρώ στην Ελλάδα

Πέντε κλάδοι με μισθούς άνω των 2.000 ευρώ στην Ελλάδα Metlen: Έως τα 64 ευρώ «εκτοξεύει» την τιμή-στόχο η Solidus

Metlen: Έως τα 64 ευρώ «εκτοξεύει» την τιμή-στόχο η Solidus