Η σύγχρονη οικονομική κρίση, εκτός των άλλων, οδήγησε σε κρίση και τις μακροοικονομικές αντιλήψεις που διαμορφώθηκαν την περίοδο των τελευταίων περίπου είκοσι ετών και έγιναν γνωστές ως «μεγάλη μετριοπάθεια» (great moderation).

Το βασικό μεθοδολογικό πλαίσιο της συγκεκριμένης αντίληψης περιελάμβανε:

α) την ευρεία αποδοχή της χρήσης του DSGE (dynamic stochastic general equilibrium) υποδείγματος για τη μελέτη των μακροοικονομικών διακυμάνσεων (επιχειρηματικών κύκλων) και την αξιολόγηση της μακροοικονομικής πολιτικής

β) την αντίληψη ότι μια ανεξάρτητη Κεντρική Τράπεζα μπορεί να διαχειρίζεται επιτυχώς τον στόχο του πληθωρισμού αντιδρώντας στις κυκλικές εξελίξεις έτσι ώστε να ελαχιστοποιεί το εύρος των διακυμάνσεων.

Επίσης περιλάμβανε και τις παρακάτω αντιλήψεις, όλες προερχόμενες από το οπλοστάσιο της Νέας Κλασικής Μακροοικονομίας:

γ) τη διαχρονική αριστοποίηση των νοικοκυριών. Η άποψη αυτή είναι σημαντική θεωρητικά διότι μέσω αυτής στηρίζεται η άποψη ότι οι επενδύσεις εξαρτώνται μόνο από το κόστος του κεφαλαίου, εξοστρακίζοντας κάθε δυνατότητα να έχουν κάποιο ρόλο της κεϊνσιανής προέλευσης animal spirits καθώς και οποιαδήποτε αποτελέσματα χρονικής υστέρησης.

δ) Το ρικαρντιανό θεώρημα ισοδυναμίας, σύμφωνα με το οποίο οποιοσδήποτε τρόπος χρηματοδότησης των δημοσίων δαπανών έχει τις ίδιες συνέπειες και ουσιαστικά είναι άνευ σημασίας, απαξιώνοντας τη χρήση της δημοσιονομικής πολιτικής ως εργαλείου της οικονομικής πολιτικής.

ε) Το δυνητικό προϊόν της οικονομίας, το επίπεδο των πραγματικών μισθών, το πραγματικό επιτόκιο ισορροπίας προσδιορίζονται μόνο από την τεχνολογία και τις προτιμήσεις.

Εντός αυτού του πλαισίου, οι νεοκεϊνσιανοί επιχειρούν να εισαγάγουν ορισμένα μη κλασικά χαρακτηριστικά, κεϊνσιανής προέλευσης, όπως να δώσουν κάποιο ρόλο στην ενεργό ζήτηση και σε ορισμένες πολιτικές σταθεροποίησης κυρίως όσον αφορά τη χρήση της νομισματικής πολιτικής. Οι εισαγωγές αυτές βασίζονται σε μια σειρά υποδειγμάτων μικροθεμελίωσης, όπου οι ακαμψίες σε ορισμένες ονομαστικές μεταβλητές δεν επιτρέπουν στους μισθούς και στις τιμές να εκκαθαρίσουν τις αγορές εργασίας και προϊόντων συνεχώς. Οι ακαμψίες αυτές αποτελούν την αιτία ύπαρξης επιπτώσεων στα πραγματικά μεγέθη μετά τις αλλαγές των ονομαστικών μεγεθών.

Συνεπώς, αν αυτές οι ακαμψίες εκλείψουν θα εξαφανισθούν και οι επιπτώσεις επί των πραγματικών μεγεθών.

Με απλά λόγια, όλο αυτό το περίπλοκο οπλοστάσιο ουσιαστικά οδηγούσε στην τόσο γνωστή αντίληψη ότι το ΑΕΠ και η απασχόληση κινούνταν παράλληλα (συσχετίζονταν θετικά) πολύ κοντά στο επίπεδο της πλήρους απασχόλησης (φυσικό ποσοστό ανεργίας) και ότι η αγορά χωρίς κυβερνητικές παρεμβάσεις, σε περιπτώσεις αποκλίσεων θα αποκαθιστούσε πάλι την ισορροπία στο φυσικό ποσοστό ανεργίας.

Το πολύ-πολύ, αν χρειαζόταν, σύμφωνα με τους νεοκεϊνσιανιστές, η νομισματική πολιτική θα αποκαθιστούσε την πολυπόθητη ισορροπία. Το μόνο ζήτημα ήταν ο έλεγχος της παρουσιαζόμενης διακύμανσης του ΑΕΠ και της απασχόλησης γύρω από το κανονικό σημείο ισορροπίας.

Η οικονομική κρίση διέλυσε αυτές τις αντιλήψεις. Επανέφερε στο προσκήνιο τα «οικονομικά της ύφεσης» που για τους θιασώτες της «μεγάλης μετριοπάθειας» αποτελούσαν ιστορικά γεγονότα άξια για να ασχοληθεί κανείς μαζί τους μόνον ως τέτοια.

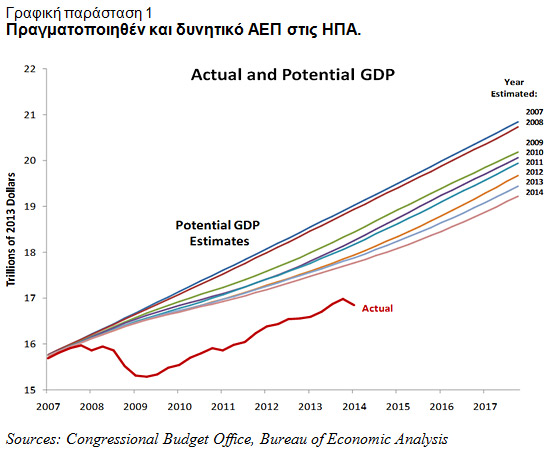

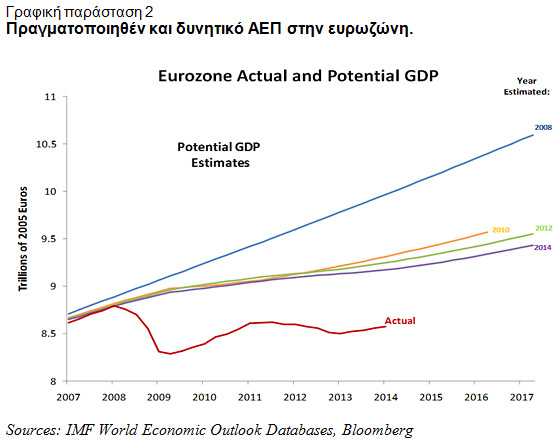

Η πραγματικότητα είναι σκληρή με το υπόδειγμα της «μεγάλης μετριοπάθειας». Συγκεκριμένα: Οι γραφικές παραστάσεις 1, 2, δείχνουν το άνοιγμα μεταξύ του δυνητικού και του πραγματοποιημένου (actual) ΑΕΠ, στις ΗΠΑ και στην ευρωζώνη.

Είναι φανερό διά γυμνού οφθαλμού ότι το άνοιγμα μεταξύ δυνητικού και πραγματοποιούμενου ΑΕΠ, τόσο στις ΗΠΑ όσο και στην ευρωζώνη, είναι μεγάλο από το 2008 και συνεχίζει να είναι μεγάλο ακόμη και στις περιπτώσεις που έχει επέλθει αναθεώρηση του δυνητικού ΑΕΠ (περίοδος 2008-2014). Μάλιστα στην ευρωζώνη το άνοιγμα αγγίζει το 15%, παρότι η εκτίμηση για το δυνητικό ΑΕΠ έχει μειωθεί κατά 10%.

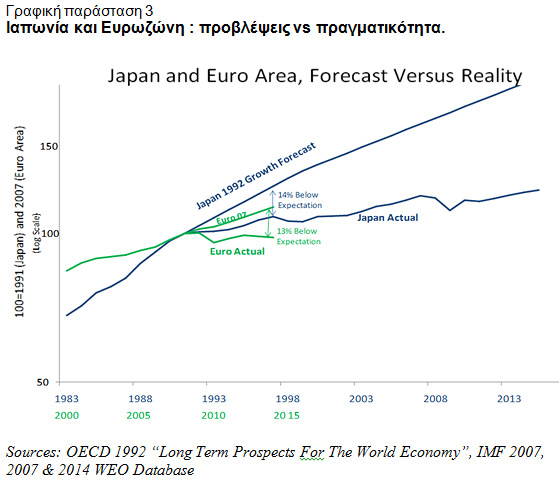

Μάλιστα, σύμφωνα με τον Summer, οι εξελίξεις στην ευρωζώνη μοιάζουν πάρα πολύ με τις αντίστοιχες εξελίξεις στην Ιαπωνία της δεκαετίας του 1990, όταν έσπασε η οικονομική φούσκα και εισήλθε σε μακροχρόνια στασιμότητα (γραφική παράσταση 2). Η υπόθεση που περιγράφει τη σημερινή μακροοικονομική κατάσταση της ανεπτυγμένης Δύσης είναι η «νέα μακροχρόνια στασιμότητα» (new secular stagnation).

Το ερώτημα που προκύπτει αβίαστα είναι αν η σημερινή μακροοικονομική κατάσταση της οικονομίας των ανεπτυγμένων χωρών της Δύσης (η λεγόμενη new secular stagnation) αντιπροσωπεύει απλώς μια αναστρέψιμη κατάσταση ασκώντας τις συμβατικές κεϊνσιανές μακροοικονομικές πολιτικές ή παραπέμπουν σε σοβαρούς και μακροχρόνιους περιορισμούς στη συσσώρευση του κεφαλαίου στις χώρες αυτές.

Αν ισχύει το πρώτο, τότε μπορούμε να αναμένουμε στο προσεχές μέλλον, με την απομάκρυνση των νεοφιλελεύθερων οικονομικών δογμάτων και την επανάκαμψη των άμεσα παρεμβατικών οικονομικών πολιτικών, τη «ρύθμιση της συσσώρευσης», σύμφωνα με κεϊνσιανές - σοσιαλδημοκρατικές πολιτικές, άρα και την επαναδιοχέτευση του παραγόμενου πλούτου στην οικονομία, ώστε να συνεχίζει να λειτουργεί αναπόσπαστο ένα σύστημα διευρυμένης αναπαραγωγής.

Αντιθέτως, αν ισχύει το δεύτερο, και η διόγκωση και ο ρόλος του χρηματοπιστωτικού τομέα είναι δομικά χαρακτηριστικά της συσσώρευσης του κεφαλαίου στην παρούσα χρονική περίοδο, τα πράγματα περιπλέκονται περισσότερο. Ως άμεσο συμπέρασμα προκύπτει η μονιμότητα των δυσκολιών της διευρυμένης αναπαραγωγής του κεφαλαίου, περίπου μια κατάσταση εμμενούς στασιμότητας της παραγωγής.

Η άσκηση ευρείας επεκτατικής δημοσιονομικής πολιτικής (όπως την περίοδο του New Deal) προϋποθέτει το σπάσιμο της παγκοσμιοποίησης και κατά συνέπεια πρωταρχικά και του βασικού φέροντα πυλώνα του: της σημερινής αρχιτεκτονικής του παγκόσμιου χρηματοπιστωτικού συστήματος;

Δεν μπορεί να υπάρξει εγγυημένη απάντηση σε αυτήν την ερώτηση. Στην παρούσα φάση της ιστορίας του καπιταλισμού, η συνύπαρξη της παρατηρούμενης στασιμότητας στον παραγωγικό τομέα -των ανεπτυγμένων οικονομιών της Δύσης- και της διόγκωσης του χρηματοπιστωτικού τομέα μπορεί να συνεχιστεί για μεγάλο χρονικό διάστημα. Ό,τι αυτό συνεπάγεται.

Πιστεύοντας στην ισχύ της ετερογένειας των σκοπών της Ιστορίας, δεν μπορεί να αποκλεισθεί καμιά από τις δύο αλλά και όποιες άλλες εξελίξεις μπορούν θεωρητικά να υπάρξουν. Όμως πεποίθησή μας είναι ότι στο προσεχές μέλλον και με το υπάρχον γεωπολιτικό πλαίσιο δεν μπορούν να επαναληφθούν καταστάσεις του παρελθόντος τουλάχιστον με τον ίδιο τρόπο.

Όμως είναι απολύτως βέβαιο ότι, όπως σε κάθε κρίση, θα υπάρξουν και νικητές και ηττημένοι.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Revolut: Με ελληνικά IBAN και κινητή τηλεφωνία πιέζει τις τράπεζες

Revolut: Με ελληνικά IBAN και κινητή τηλεφωνία πιέζει τις τράπεζες Τουριστική επένδυση 15 εκατ. από Βουλγαρική εταιρεία στη Χαλκιδική

Τουριστική επένδυση 15 εκατ. από Βουλγαρική εταιρεία στη Χαλκιδική Αλμα 29% στις υδροπονικές τομάτες του Σπύρου Θεοδωρόπουλου

Αλμα 29% στις υδροπονικές τομάτες του Σπύρου Θεοδωρόπουλου Χρηματιστήριο: Πού εντοπίζονται ευκαιρίες σε όρους P/E και P/BV

Χρηματιστήριο: Πού εντοπίζονται ευκαιρίες σε όρους P/E και P/BV Φραγκίσκη Μελίσσα: Ελάχιστος μισθός τα 1.600 ευρώ στην Alpha Bank

Φραγκίσκη Μελίσσα: Ελάχιστος μισθός τα 1.600 ευρώ στην Alpha Bank  Ψαράκης: Τι πρέπει να γνωρίζει όποιος ξεκινά τώρα ρύθμιση χρεών

Ψαράκης: Τι πρέπει να γνωρίζει όποιος ξεκινά τώρα ρύθμιση χρεών  Το AI που τρόμαξε την Ουάσιγκτον: Διέταξε απενεργοποίηση

Το AI που τρόμαξε την Ουάσιγκτον: Διέταξε απενεργοποίηση Οι δέκα πιο ελκυστικοί εργοδότες στην Ελλάδα

Οι δέκα πιο ελκυστικοί εργοδότες στην Ελλάδα Ανάβουν φωτιές οι αλλαγές στη φορολόγηση υβριδικών ΙΧ

Ανάβουν φωτιές οι αλλαγές στη φορολόγηση υβριδικών ΙΧ Lamda: Πρόωρη εξόφληση ομολόγου 320 εκατ. ευρώ

Lamda: Πρόωρη εξόφληση ομολόγου 320 εκατ. ευρώ