Έχω επισημάνει αρκετές φορές, ότι η αρχή είναι το ήμισυ του παντός, σε ό,τι αφορά τους ελέγχους αδικαιολόγητης προσαύξησης περιουσίας σε φυσικά πρόσωπα. Γιατί συνήθως, στο αρχικό στάδιο κάθε ελέγχου, το ύψος του ποσού, που καλείται να δικαιολογήσει ο φορολογούμενος ανέρχεται σε αστρονομικά επίπεδα εκατομμυρίων ευρώ.

Στο στάδιο αυτό, λοιπόν, θα πρέπει να γίνει μία ιδιαιτέρως τεκμηριωμένη προσέγγιση και ένας προσεκτικός και αποτελεσματικός χειρισμός από τον ελεγχόμενο, με την παροχή στοιχείων και, κυρίως, με την προβολή ισχυρισμών, που ξεκαθαρίζουν τη φορολογική του εικόνα και κατεβάζουν σημαντικά τον… πήχη της αποδιδόμενης φοροδιαφυγής.

Η εμπειρία μας, μας έχει οδηγήσει στη δημιουργία συγκεκριμένης μεθοδολογίας, για την υποστήριξη των υποθέσεων ελέγχου προσαύξησης περιουσίας (όπως λ.χ. σχηματισμός πίνακα ανάλωσης κεφαλαίων παρελθόντων ετών, επίκληση χρηματικών ποσών που ήταν κατατεθειμένα στους λογαριασμούς του ελεγχομένου με ημερομηνία 31.12.1999, επίκληση προγενέστερων και μερικότερων αναλήψεων, διορθωτικά συμβόλαια πώλησης ακινήτου για το υπερβάλλον της αντικειμενικής εισόδημα, πωλήσεις μετοχών, προθεσμιακές, ισομερής επιμερισμός σε συνδικαιούχους λογαριασμών κλπ).

Ενδεικτικά, παρατίθενται κάποιες περιπτώσεις, στις οποίες πετύχαμε πολύ σοβαρή μείωση του αποδιδόμενου ποσού της φερόμενης ως αδικαιολόγητης προσαύξησης, κατά την αρχική φάση του ελέγχου ή ενώπιον της Διεύθυνσης Επίλυσης Διαφορών – σε αρκετές, μάλιστα, υποθέσεις οι καταλογισθέντες φόροι όχι μόνο μηδενίστηκαν, αλλά αναγνωρίστηκε και… πλεόνασμα στους φορολογουμένους, για να δικαιολογήσουν κεφάλαια και σε μελλοντικές χρήσεις :

1η περίπτωση

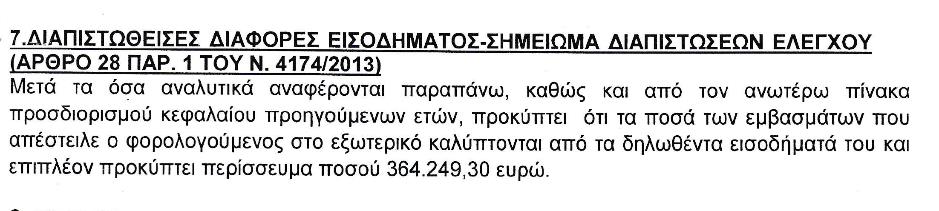

Φορολογούμενος ελέγχεται για αδικαιολόγητη προσαύξηση περιουσίας 1.633.457,87€, λόγω αποσταλέντος ισόποσου εμβάσματος στη Μεγάλη Βρετανία το έτος 2010 και αντιμετωπίζει κίνδυνο καταλογισμού περίπου 2.000.000,00€ και δίωξη για κακουργηματική φοροδιαφυγή. Τελικώς, μετά το στάδιο της κλήσης του προς εξηγήσεις και την αποτελεσματική αντιμετώπιση της υπόθεσης από το γραφείο μας, ο έλεγχος εντόπισε… πλεόνασμα 364.249,30€, δεν καταλογίστηκε φόρος και οι δηλώσεις του κρίθηκαν ειλικρινείς. Ενδεικτικά:

2η περίπτωση

Σε ζεύγος φορολογουμένων καταλογίζονται:

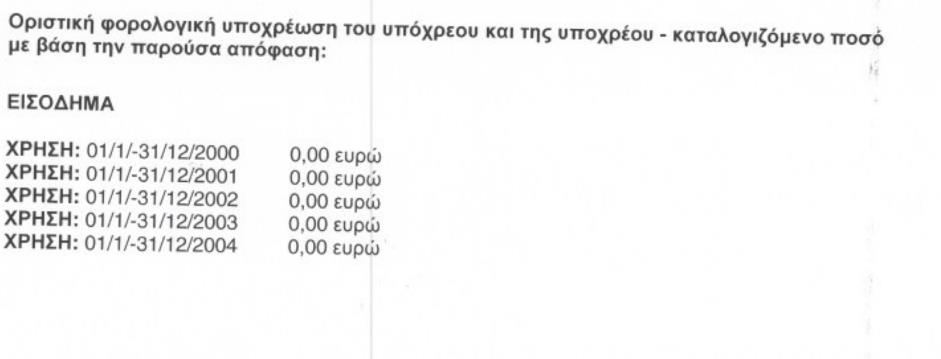

(α) για τις χρήσεις 2000 έως και 2004 (οικ. έτη 2001-2005) συνολικά 303.046,55€, κατά της οποίας προσφεύγουν ενώπιον της Διεύθυνσης Επίλυσης Διαφορών, η οποία αποφαίνεται ως ακολούθως:

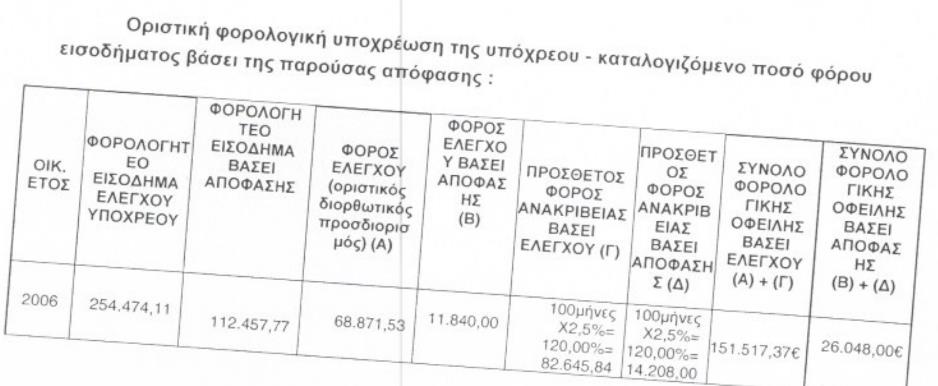

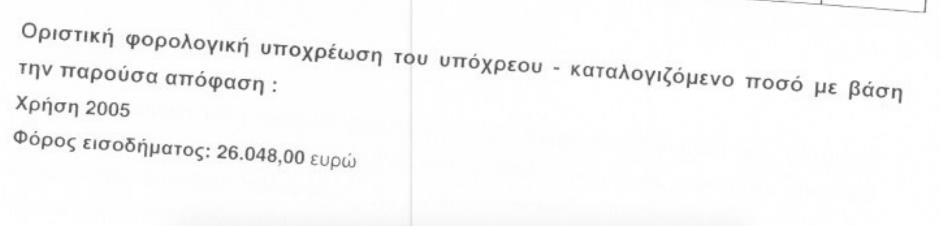

(β) για το οικ. έτος 2006 καταλογίστηκε το ποσό των 151.517,37€, κατά της οποίας προσφεύγουν ενώπιον της Διεύθυνσης Επίλυσης Διαφορών, η οποία αποφαίνεται ως ακολούθως και μειώνει τη συνολική υποχρέωση στο ποσό των 26.048€:

3η περίπτωση

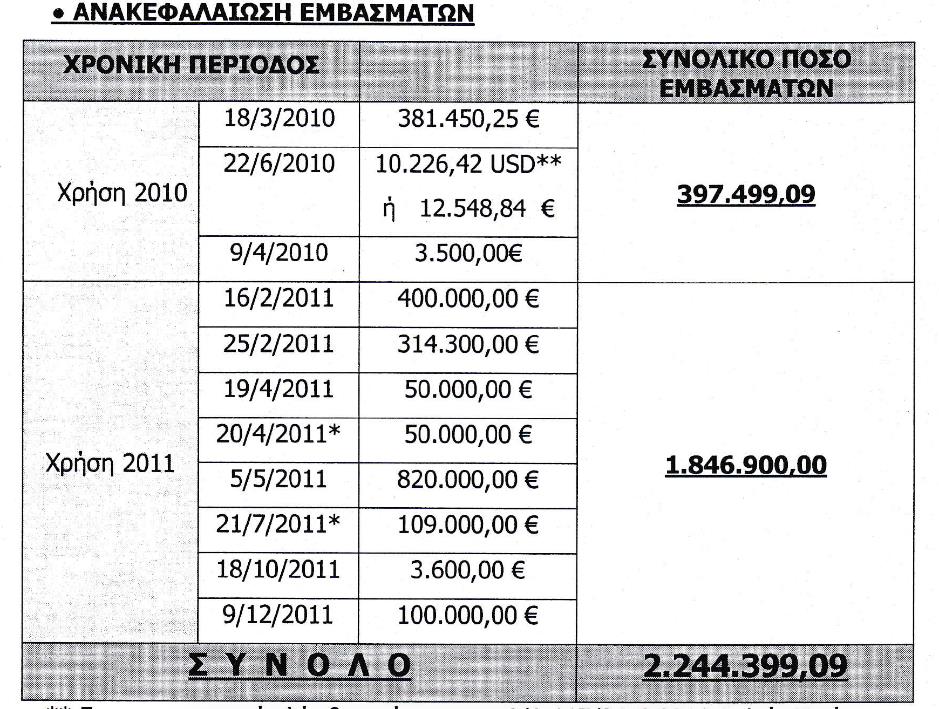

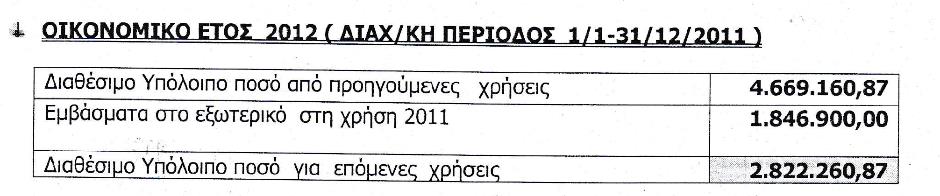

Σε ιατρό αποδίδεται καταρχήν αδικαιολόγητη προσαύξηση περιουσίας 2.244.399,09€, λόγω ισόποσων εμβασμάτων προς το εξωτερικό, κατά τις χρήσεις 2010 και 2011 – δηλαδή, αντιμετωπίζει κίνδυνο καταλογισμό φόρων, κυρίων και προσθέτων, συνολικού ποσού 2.600.000,00€ περίπου. Ενδεικτικά:

Μετά την παροχή των αναγκαίων διευκρινίσεων, η οριστική φορολογική υποχρέωσή του, όχι απλώς μηδενίζεται, αλλά η φορολογική αρχή εντοπίζει και δικαιολογεί «πλεόνασμα» - διαθέσιμο υπόλοιπο και για τις επόμενες χρήσεις ύψους 2.8222.000€

4η περίπτωση

Σε φυσικό πρόσωπο, μη επιτηδευματία, καταλογίζεται καταρχήν, από τη φορολογική αρχή, αδικαιολόγητη προσαύξηση περιουσίας ύψους 1.118.000,00€ και μετά τον επιμερισμό στους δύο συνδικαιούχους των τραπεζικών της λογαριασμών, προκύπτει διαφορά 559.000,00€. Τελικά, μετά την παροχή των αναγκαίων διευκρινίσεων και στοιχείων διαπιστώνεται ότι τα διαθέσιμα φορολογηθέντα κεφάλαιά της, υπερκαλύπτουν τη συγκεκριμένη διαφορά και η υπόθεση αρχειοθετείται. Συγκεκριμένα, το πόρισμα της φορολογικής αρχής έχει ως εξής:

5η περίπτωση

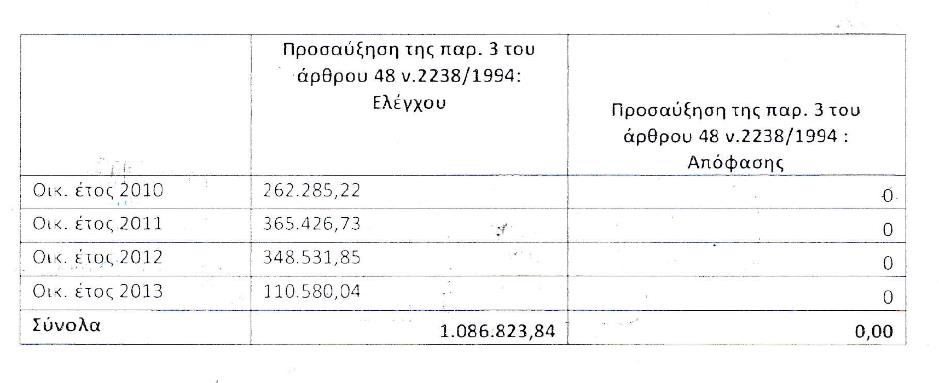

Σε επιχειρηματία καταλογίζεται, από τη φορολογική αρχή, το ποσό των 1.200.000,00€ περίπου, λόγω αδικαιολόγητης προσαύξησης περιουσίας 1.086.823,84€. Κατά των προαναφερόμενων πράξεων προσφεύγει στη Διεύθυνση Επίλυσης Διαφορών και οι καταλογιστικές πράξεις ακυρώνονται και μηδενίζεται η φορολογική του υποχρέωση:

6η περίπτωση

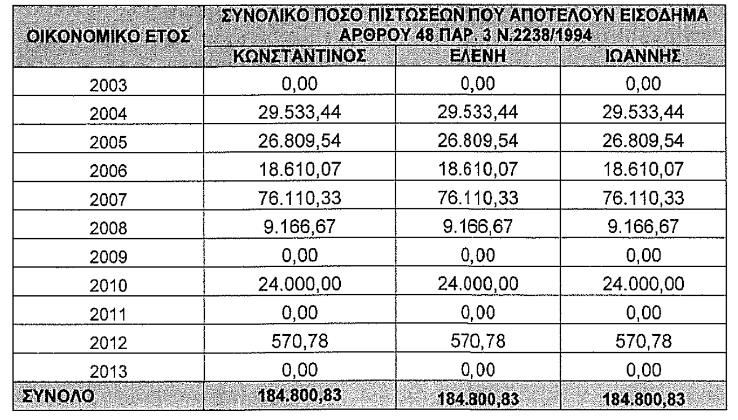

Σε ζεύγος συνταξιούχων και το τέκνο τους αποδίδεται αδικαιολόγητη προσαύξηση περιουσίας 3.500.000,00€. Τα εισοδήματά τους προέρχονται από μισθοδοσία, καθώς και από πωλήσεις και απαλλοτριώσεις ακινήτων. Μετά την παροχή διευκρινίσεων και τις απαιτούμενους καθοριστικούς χειρισμούς η αποδιδόμενη προσαύξηση αναδιαμορφώνεται σε 184.800,83€/πρόσωπο και, συνολικά, σε 554.402,49€:

Μετά την προσφυγή τους στη Διεύθυνση Επίλυσης Διαφορών η οριστική φορολογική υποχρέωση του ζεύγους κατήλθε στο ποσό των 40.000,00€.

Οι προαναφερόμενες περιπτώσεις είναι ένα μικρό μόνο δείγμα από τις υποθέσεις, στις οποίες ένας επιτυχημένος και αποτελεσματικός χειρισμός μπορεί να φέρει τα επιθυμητά αποτελέσματα, πριν την προσφυγή στα διοικητικά δικαστήρια, που συνεπάγεται αβεβαιότητα και πολυετή αναμονή.

Παράλληλα, μεγιστοποιούνται και οι πιθανότητες αρχειοθέτησης της υπόθεσης σε ποινικό επίπεδο και άρσης των δεσμεύσεων περιουσιακών στοιχείων και τραπεζικών λογαριασμών. Απαιτείται, επομένως, ψύχραιμη διαχείριση και αξιοποίηση στο έπακρο όλων των δυνατοτήτων, που έχει στη διάθεσή του κάθε ελεγχόμενος, πάντοτε υπό τη σωστή καθοδήγηση των ειδικών στους φορολογικούς ελέγχους.

* O κ. Παναγιώτης Παντελής είναι ο ιδρυτής του λογιστικού - φοροτεχνικού γραφείου Παντελής Παν. και Συνεργάτες.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.