Μπορεί η σημερινή αντίδραση να διέκοψε το πτωτικό σερί των προηγούμενων τεσσάρων συνεδριάσεων, όμως όλοι όσοι παρακολούθησαν την τελευταία συνεδρίαση της εβδομάδας, δεν πείστηκαν ότι η "ταλαιπωρία" στο Χ.Α. και κυρίως στον Τραπεζικό κλάδο, φθάνει σε στάδιο τελικής εκτόνωσης.

Τρεις ήταν οι κύριοι λόγοι για τους οποίους δεν έπεισε η σημερινή προσπάθεια ανοδικής αντίδρασης.

Πρώτον γιατί αυτή συνετελέσθη με ιδιαίτερα χαμηλό τζίρο (ο χαμηλότερος των τελευταίων 14 συνεδριάσεων).

Δεύτερον διότι παρά την απουσία πωλητών, οι βασικοί δείκτες του Χ.Α. ολοκλήρωσαν την συνεδρίαση σχετικά μακριά από τα υψηλά ημέρας.

Και τρίτον γιατί της αντίδρασης ηγήθηκε ο Τραπεζικός κλάδος, όμως μία προσεκτικότερη ματιά θα μπορούσε εύκολα να διαπιστώσει ότι η σημερινή προσπάθεια "ανάδυσης", ήταν περισσότερο τεχνικού χαρακτήρα και αποτέλεσμα "ανακωχής" πωλήσεων και πολύ λιγότερο επιστροφή ουσιαστικού αγοραστικού ενδιαφέροντος.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Αυτό το τελευταίο "προδόθηκε" από τον όγκο συναλλαγών στους επιμέρους Δεικτοβαρείς Τραπεζικούς τίτλους.

Έτσι, ενώ στις προηγούμενες τέσσερις πτωτικές συνεδριάσεις ο τίτλος της Alpha Bank, διακίνησε κατά μέσο όρο 30133018 τεμάχια, κατά την σημερινή αντίδραση κέρδισε 8,87% με όγκο μόλις 10381756 τεμάχια.

Στο 4,42% τα ημερήσια κέρδη της Εθνικής, με συναλλαγές 2137856 τεμαχίων, όταν ο μέσος όρος των προηγούμενων τεσσάρων πτωτικών συνεδριάσεων είχε διαμορφωθεί στα 5524891 τεμάχια.

Στο ιδιαίτερα υψηλό νούμερο των 85316107 τεμαχίων διαμορφώθηκε ο όγκος των προηγούμενων τεσσάρων συνεδριάσεων για την Eurobank, με τον τίτλο να καταγράφει συνεχόμενα ιστορικά χαμηλά (σε κλείσιμο). Σήμερα σημείωσε κέρδη 6,9%, ενώ οι συναλλαγές περιορίστηκαν στα 43877020 τεμάχια.

Μία από τα ίδια και στην Πειραιώς (+5,62%), όπου σήμερα άλλαξαν χέρια 12268505 τεμάχια, όταν ο μέσος όρος των προηγούμενων τεσσάρων, πτωτικών, συνεδριάσεων, διαμορφώθηκε στα 27042211 τεμάχια.

Από εκεί και πέρα αξίζει να σημειωθεί ότι οι σημερινοί ελαχιστότατοι αγοραστές, έδειξαν τις διαθέσεις τους από την αρχή της συνεδρίασης.

Με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) ξεκίνησαν την συνεδρίαση, οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΕΛΠΕ και ΜΕΤΚ, ενώ ο κλαδικός δείκτης των Τραπεζών που προερχόταν από αθροιστικές απώλειες 24,47%, σήμερα κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 234,41 μονάδες (+7,79%), για να υποχωρήσει ελαφρώς στην συνέχεια. Στις 17.00 βρέθηκε στις 231,20 (+6,32%) και μέσω των τελικών δημοπρασιών έκλεισε στις 230,83 μονάδες με κέρδη 6,15%.

Μεγαλύτερα ενδοσυνεδριακά κέρδη από τον κλαδικό τους δείκτη, σημείωσαν οι Alpha Bank (έως 11,29%) και Πειραιώς (έως 8,99%).

Ένα ακόμα στοιχείο της απόλυτης επιφύλαξης που επικράτησε κατά την σημερινή συνεδρίαση, είναι ότι την κίνηση - αντίδραση των Τραπεζικών τίτλων δεν ακολούθησαν τα Τραπεζικά warrants.

Οι παραστατικοί τίτλοι των Alpha Bank και Πειραιώς ολοκλήρωσαν την συνεδρίαση χωρίς μεταβολή, ενώ μόνο το warrant της Εθνικής έκλεισε με κέρδη 6,52%.

Επέκταση της συναλλακτικής απαξίωσης και στην Αγορά Παραγώγων, με τους εκεί εμπλεκόμενους να επιλέγουν την στάση της αποστασιοποίησης, μην μπορώντας να εκτιμήσουν την πορεία της απόλυτα βραχυπρόθεσμης τάσης.

Μικρή επιστροφή αγοραστών στην Αγορά ομολόγων, είχε σαν αποτέλεσμα την συρρίκνωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 10,38%, 5ετες 9,25% και 10ετες 8,16%).

Για όσους επιμένουν να δραστηριοποιούνται στην απόλυτα "ρηχή" Αγορά ομολόγων, απόλυτα ενδεικτικό το σημερινό δημοσίευμα του Bloomberg, το οποίο αναφέρει ότι "η διαδικασία συμπερίληψης των ομολόγων της Ελληνικής Κυβέρνησης στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ θα πάρει χρόνο, καθώς μπορεί να ανακύψουν προβλήματα από ενδεχόμενη ανικανότητα της νέας Κυβέρνησης να εφαρμόσει όλα τα μέτρα που έχουν συμφωνηθεί", σύμφωνα με τις συγκλίνουσες απόψεις των διαχειριστών.

Ασφαλώς και σε καμία περίπτωση δεν μπορεί να υποστηριχθεί ότι η σημερινή συνεδρίαση άλλαξε τα τεχνικά δεδομένα, όμως "αγόρασε" κάποιο χρόνο για το Χ.Α., που μπορεί να αποδειχθεί χρήσιμος για τις αμέσως επόμενες συνεδριάσεις, ιδιαίτερα αν η ανοδική αντίδραση επεκταθεί και στις αμέσως επόμενες συνεδριάσεις, στην επιχείρηση "window dressing" λόγω επερχόμενου τέλους χρηματιστηριακού εννεαμήνου.

Έτσι, για την περίπτωση του FTSE25, οι 193 - 191 μονάδες παραμένουν πρώτη ζώνη στήριξης, με την αμέσως επόμενη στήριξη να εντοπίζεται στις 187 μονάδες, όπου παραμένει και το "stop" για τους "long". Διατήρηση του εν λόγω δείκτη υψηλότερα των 197 μονάδων, αφήνει μικρά περιθώρια αισιοδοξίας, μήπως και επαναδοκιμαστούν οι 199, 201, 203 και 205 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, η πλαγιολισθητική κίνηση των τελευταίων ημερών έχει ισχυροποιήσει την ζώνη αντίστασης 700 - 710, ενώ "νοτιότερα", όλα θα παιχτούν στην ζώνη 656 - 650.

Μένοντας στο ταμπλό του 25αρη, αξίζει να σημειωθεί ότι συνεχίζεται ο τεχνικός προβληματισμός για τον τίτλο του ΟΤΕ (-0,25%), καθώς ο τελευταίος συμπλήρωσε και τέταρτη συνεχόμενη πτωτική συνεδρίαση, κλείνοντας χαμηλότερα από το ψυχολογικό όριο των 8,00 ευρώ.

Το διάγραμμα της ΕΛΒΑΛ από την αρχή του έτους

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε, διέκοψε το ανοδικό σερί των προηγούμενων τριών εβδομάδων και με τέσσερις στις πέντε συνεδριάσεις πτωτικές, αφαίρεσε από τον Γενικό Δείκτη 3,21%, από τον Τραπεζικό δείκτη 19,83%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α., μειώθηκε κατά 1,5 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 18,28% και ο κλαδικός δείκτης των Τραπεζών απώλειες 76%.

Τι σχολιάζουν οι αναλυτές της αγοράς

Ο Τραπεζικός κλάδος έδωσε την κατεύθυνση σε μια κατά τα άλλα άνυδρη εβδομάδα από πλευράς νέων, σύμφωνα με την άποψη του Μάνου Χατζηδάκη.

Η φημολογία και τα δημοσιεύματα σχετικά με τις κεφαλαιακές ανάγκες του κλάδου αύξησαν το βαθμό ανασφάλειας των επενδυτών, οι οποίοι κινήθηκαν επιθετικότερα ρευστοποιώντας θέσεις ακόμα και σε νέα ιστορικά χαμηλά επίπεδα.

Παρά την μεγάλη υποχώρηση που είχε σημειωθεί από τις αρχές του έτους, ο Τραπεζικός κλάδος συνεχίζει να "καίει" χρήμα αναγόμενος ως ο "αδύναμος κρίκος" της Αγοράς.

Οι προσδοκίες πλέον της ανακεφαλαιοποίησης έχουν μετατεθεί στο υψηλό του εύρους των αρχικών εκτιμήσεων, υπονοώντας μεγάλες απομειώσεις στην αξία των υφιστάμενων μετόχων.

Η ανακεφαλαιοποίηση του Τραπεζικού κλάδου αποτελεί προαπαιτούμενο για την πρώτη αξιολόγηση του τρίτου μνημονίου και ως εκ τούτου οι διαδικασίες αναμένεται να επισπευστούν με την έλευση του Οκτωβρίου.

Πέρα από την εικόνα του Τραπεζικού, η υπόλοιπη Αγορά κινήθηκε πιο μετριοπαθώς, καθώς οι επενδυτές έδειξαν να επηρεάζονται από τις αναταράξεις των ξένων Χρηματιστηρίων, κατοχυρώνοντας μέρος από τα ικανοποιητικά κέρδη που είχαν συσσωρευτεί μετά από τρεις ανοδικές εβδομάδες.

Η Αγορά στο αμέσως κοντινό διάστημα, εκτός από τις εξελίξεις στον Τραπεζικό κλάδο, θα ακολουθήσει την ροή νέων που σχετίζονται με την έγκριση της επόμενης δόσης (Eurogroup 5/10), καθώς και με την σύνταξη του προϋπολογισμού όπου θα αποτυπωθούν μέρος από τα συμφωνηθέντα της 13ης Ιουλίου. Η έμφαση που θα δοθεί θα αφορά την Φορολογία, τις Αποκρατικοποιήσεις και το Ασφαλιστικό και θα αποτελέσει μια καλή αφορμή για να ξεκολλήσει η Αγορά από το επαναλαμβανόμενο μοτίβο φημών στις Τράπεζες.

Τεχνικά, ο Γενικός Δείκτης ήρθε στιγμιαία σε επαφή με τις 700 μονάδες για να ακολουθήσουν τέσσερις συνεχόμενες πτωτικές συνεδριάσεις που διόρθωσαν την βραχυπρόθεσμα υπεραγορασμένη εικόνα. Οι συναλλαγές παρουσίασαν αισθητή υποχώρηση καθώς διαδοχικά συρρικνώθηκαν σχεδόν 50% από Πέμπτη σε Πέμπτη στα 24 εκατ. ευρώ μέγεθος που δεν συνιστά θετικό οιωνό για την ανοδική τάση. Όπως και να έχει έως τις 655 μονάδες υπάρχει ένα περιθώριο ανοχής και συντήρησης της βραχυπρόθεσμης ανοδικής τάσης, καθώς εκεί ορίζεται το κομβικό σημείο αντιστροφής από τον κινητό μέσο όρο των 30 ημερών. Ο MACD παραμένει ακόμα αγορασμένος, αν και ο κινητός μέσος του παρουσιάζει σημεία σύγκλισης που σε μια πτώση της τάξης του 1% από τα τρέχοντα επίπεδα θα ακυρώσει το αγοραστικό σήμα της 28ης Αυγούστου.

Συμπερασματικά οι χαμηλοί τζίροι δεν φαίνεται να ευνοούν κανένα σενάριο ενδυνάμωσης τάσης.

Παρατηρείται μια απροθυμία υπέρβασης κάποιων επιπέδων που θα έδιναν διαφορετικό ενδιαφέρον -έστω και από τεχνικής άποψης- στην Αγορά. Η απροθυμία αυτή συνδέεται και με την θετική εικόνα που έχουν οι μισές μετοχές του FTSE-25, σε σύγκριση με τα επίπεδα τιμών της 26η Ιουνίου, οι οποίες έδωσαν σχεδόν μονοδιάστατα τον τόνο στην προσπάθεια ανάκαμψης της Αγοράς. Χωρίς νέους πρωταγωνιστές το δυνητικό περιθώριο ανόδου θα παραμείνει περιορισμένο και η Αγορά θα αναλώνεται σε κινήσεις μέσα στο εύρος 600 -700 μονάδες.

Τελειώνει ο Σεπτέμβριος τελειώνει και το εννεάμηνο. Την Τετάρτη ολοκληρώνεται το τρίτο τρίμηνο της χρονιάς, γεγονός το οποίο θα έχει τις επιδράσεις του και στην Χρηματιστηριακή Αγορά.

Οι Τράπεζες φαίνεται ότι θα πάνε για νέα παράταση στην δημοσίευση των λογιστικών καταστάσεων 6μήνου με πιθανότερο πέρας της νέας προθεσμίας το τέλος Οκτωβρίου.

Έως την Τετάρτη το απόγευμα αναμένονται οι "χρωστούμενοι" ισολογισμοί χρήσης των Jumbo (Δευτέρα 28, μετά το κλείσιμο), Νακας, CPI, EBZ, Τεξαπρέτ, Ηλεκτρονική Αθηνών, Επίλεκτος, Diversa και της Βιοχάλκο που λόγω διαφορετικής έδρας δημοσιεύει με ένα μήνα διαφορά από τις άλλες εισηγμένες.

"Η ερχόμενη Τετάρτη τέλος σηματοδοτεί και το τέλος της προθεσμίας απαγόρευσης του 'short selling' από την Επιτροπή Κεφαλαιαγοράς" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα χαρακτήρισαν την τελευταία συνεδρίαση της εβδομάδας, στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον Nikkei (+1,76%) και τις μεγαλύτερες απώλειες για Shanghai (-1,6%).

Σημαντική ανοδική αντίδραση στην Ευρώπη, με επικεφαλής τις Αυτοκινητοβιομηχανίες, ενώ με θετικές διαθέσεις ξεκίνησε η συνεδρίαση και στην Wall Street. Αναλυτές θεωρούν ότι η σημερινή αντίδραση είναι αποτέλεσμα των πιέσεων που προηγήθηκαν, αλλά και ο "απόηχος" των δηλώσεων Yellen, ότι "η Κεντρική Τράπεζα των ΗΠΑ είναι σε τροχιά να αυξήσει τα επιτόκια αργότερα το 2015, αναγνωρίζοντας παράλληλα ότι οικονομικές 'εκπλήξεις' μπορεί να οδηγήσουν σε αλλαγή σχεδίων".

Σύμφωνα με τους αναλυτές οι τελευταίες δηλώσεις άφησαν να εννοηθεί ότι η Fed δεν φοβάται και τόσο την πορεία της Παγκόσμιας Οικονομίας, όμως είναι οι ίδιοι που λίγες μέρες πριν "έτρεμαν" και στην ιδέα και μόνο ότι η Κεντρική Τράπεζα των ΗΠΑ μπορεί να προχωρήσει σε αύξηση των επιτοκίων, επισημαίνοντας τους κινδύνους ενός ισχυρού δολαρίου, για τις εξαγωγικές Επιχειρήσεις. Όμως εκεί που τελειώνει η λογική αρχίζουν οι Αγορές, οπότε καθένας μπορεί να βγάλει τα συμπεράσματά του (!)

Ξεκινώντας από την Ασία, "η υποτίμηση του Κινέζικου νομίσματος και οι πρόσφατες σημαντικές εκροές κεφαλαίων θα είναι βραχυπρόθεσμες", τόνισε, ο επικεφαλής στον Τομέα Στατιστικής της Κεντρικής Τράπεζας της Κίνας, Sheng Songcheng, προσθέτοντας πως "η μεταρρύθμιση στη συναλλαγματική ισοτιμία της Χώρας εφαρμόστηκε σε μια καλή στιγμή".

Επιπλέον, πρόσθεσε ότι "η αστάθεια μάλλον δε θα καθυστερήσει το ρυθμό με τον οποίο το Χρηματοπιστωτικό Σύστημα της Χώρας θα 'ανοίξει' στις δυνάμεις της Αγοράς" υπογραμμίζοντας πως "το Τραπεζικό Σύστημα της Κίνας έχει τώρα προϊόντα διαχείρισης πλούτου αξίας 20 τρισ. γουάν και τα 14 τρισ. από αυτά βρίσκονται στους ισολογισμούς των Τραπεζών".

Αρνητικό πρόσημο κατά 0,1%, για πρώτη φορά από τότε που η Κεντρική Τράπεζα της Χώρας έθεσε σε εφαρμογή πρόγραμμα ποσοτικής χαλάρωσής της πριν από δυόμισι χρόνια, τον Απρίλιο του 2013, εμφάνισε ο δομικός πληθωρισμός της Ιαπωνίας τον Αύγουστο σε ετήσια βάση. Σημειώνεται ότι τον Ιούλιο ο πληθωρισμός παρέμεινε στάσιμος, ενώ η πτώση του Αυγούστου είχε ήδη προβλεφθεί από τους αναλυτές.

Ερχόμενοι στην Ευρώπη, οι αναλυτές της Citi αύξησαν την πιθανότητα να αποχωρήσει η Βρετανία από την Ευρωπαϊκή Ένωση, στο 20 με 30% από 10 με 20% προηγουμένως, τονίζοντας ότι αυτό δεν είναι το βασικό τους σενάριο, αλλά είναι πιο πιθανό από ότι στο παρελθόν.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικάνικη Οικονομία αναπτύχθηκε με ρυθμό 3,9% το δεύτερο τρίμηνο του 2015, έναντι προηγούμενης μέτρησης για ανάπτυξη 3,7%, σύμφωνα με στοιχεία που δημοσίευσε το Υπουργείο Εμπορίου. Οι αναλυτές προέβλεπαν ότι το ΑΕΠ θα διαμορφωθεί στο 3,7%. Όσον αφορά το τρίτο τρίμηνο, οι αναλυτές προβλέπουν ότι το ΑΕΠ θα επιβραδυνθεί κατά 2,5% το τρίτο τρίμηνο.

Η τελική μέτρηση της καταναλωτικής εμπιστοσύνης στις ΗΠΑ τον Αύγουστο αναθεωρήθηκε υψηλότερα στις 87,2 μονάδες, από 85,7 μονάδες προηγουμένως. Οι αναλυτές προέβλεπαν ότι η τελική μέτρηση του δείκτη θα κλείσει στις 87 μονάδες.

Επιβράδυνε ελαφρώς ο κλάδος των Υπηρεσιών το Σεπτέμβριο, σύμφωνα με την Markit. Ειδικότερα, ο δείκτης PMI υποχώρησε στις 55,6 μονάδες από 56,1 μονάδες τον Αύγουστο. Αυτό είναι το χαμηλότερο επίπεδο από τον Ιούνιο.

Επιστροφή στο ΧΑ

Σε βελτίωση της πρόβλεψης για την εικόνα του ΑΕΠ εφέτος και το 2016 προχωρά η Bank of America - Merrill Lynch, μετά την ενίσχυση του ΑΕΠ κατά 0,9% σε τριμηνιαία βάση στο β' τρίμηνο. Ο οίκος σημειώνει ότι δεν θα εκπλαγεί εάν η μέτρηση αναθεωρηθεί χαμηλότερα στο μέλλον.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 678,6 μονάδες (+1,61%). Στις 17.00 βρέθηκε στις 675,25 (+1,11%) και μέσω των τελικών δημοπρασιών έκλεισε στις 675,17 μονάδες με κέρδη 1,11%.

Ο τζίρος περιορίστηκε στα 17,5 εκατ. από τα οποία τα 1,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΛΘ, ΦΦΓΚΡΠ, ΜΠΕΛΑ). Συνολικός όγκος συναλλαγών στα 78059834 τεμ. από τα οποία τα 70310759 αφορούσαν μετοχές του FTSE25.

Σχετικά ικανοποιητική η τελική εικόνα με 52 ανοδικές μετοχές, έναντι 37 πτωτικών, 14 τίτλοι με κέρδη μεγαλύτερα του 4% και άλλοι τόσοι με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Στο ταμπλώ του 25αρη, μόνο η Lamda Development δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα δεν κινήθηκαν στο "κόκκινο" οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΜΕΤΚ, ΜΠΕΛΑ, ΜΥΤΙΛ, ΟΛΠ και ΤΕΝΕΡΓ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Eurobank, Viohalco, Ελλάκτωρ και στο χαμηλό ημέρας οι Αεροπορία Αιγαίου, ΕΧΑΕ και Τιτάν.

Χαμηλότερα του FTSE25, η διακριτική επιστροφή αγοραστών στην ΕΛΒΑΛ, με σχετικά χαμηλές συναλλαγές, επαναφέρει τον τίτλο κοντά στα υψηλά τρέχοντος έτους.

Η "μάχη" δείχνει να έχει περιοριστεί μόνο στην τέταρτη θέση των κεφαλαιοποιήσεων του Χ.Α. με την 4αδα να διαμορφώνεται ως εξής: ΕΕΕ (7,062 δισ), ΟΤΕ (3,911 δισ), ΟΠΑΠ (2,526 δισ) και Εθνική (1,837 δισ ευρώ).

---ΧΠΑ

Ανοδική αντίδραση επεφύλασσε η τελευταία συνεδρίαση της εβδομάδας και στην Αγορά Παραγώγων.

Απόλυτα αποκαρδιωτικές οι συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (25.987 συμβόλαια).

Στα 9.720 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.478, 1.318 για τον Οκτώβριο, 160 για τον Νοέμβριο και 0 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 197,5) κινήθηκε μεταξύ 197 και 200,5 μονάδων και μείωσε την υπερτίμηση στο 0,17%, σύμφωνα με την τιμή εκκαθάρισης.

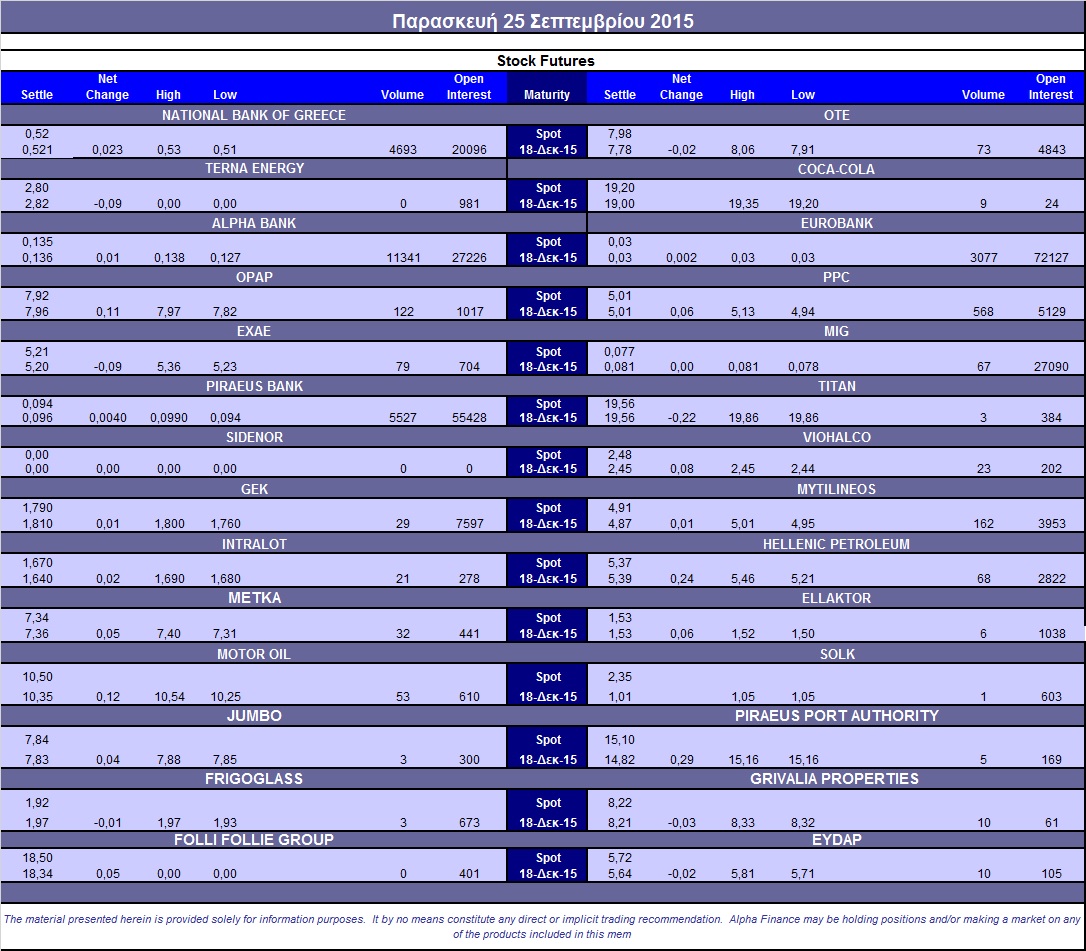

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (11.341), Εθνική (4.693), Πειραιώς (5.527), Eurobank (3.077), ΟΠΑΠ (122), ΔΕΗ (568), Μυτιληναίο (162).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του FTSE/ASE Large Cap μειώθηκε στο 56%, ενώ η συναλλακτική δραστηριότητα ήταν στα 542 δικαιώματα υψηλής κεφαλαιοποίησης (408 αγοράς και 134 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (37.532.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance