Οι ευρωπαϊκές μετοχές δεν είναι προφανές «buy» για τους Αμερικανούς επενδυτές, που βλέπουν την δική τους οικονομία να φορτσάρει, τα κέρδη των αμερικανικών επιχειρήσεων να θριαμβεύουν και το δολάριο να ενισχύεται.

Καθώς όμως τα κέρδη των επιχειρήσεων της ευρωζώνης αποδεικνύεται ότι δεν είναι τόσο χάλια όσο αναμενόταν, ορισμένοι θεωρούν ότι η περιοχή είναι υποτιμημένη, γεγονός που δημιουργεί «θύλακες» από ευκαιρίες στην ήπειρο.

Οι αναλυτές της Barclays πιστεύουν ότι οι ευρωπαϊκές μετοχές θα εμφανίσουν «σημαντικό» ράλι, εάν η ΕΚΤ εγκαινιάσει πλήρη ποσοτική χαλάρωση QE, κάτι που θεωρούν ότι δεν έχει ακόμη προεξοφληθεί στις τιμές. Προβλέπουν ότι τα χρηματιστήρια της ηπειρωτικής Ευρώπης (χωρίς την Βρετανία) θα αναπτυχθούν με τον ταχύτερο ρυθμό μεταξύ όλων των υπολοίπων μεγάλων αγορών, με συνολική απόδοση 18% σε σύγκριση με μόλις 5% στις ΗΠΑ και 9% στις διεθνείς και τις αναδυόμενες αγορές.

Ο Jack Ablin, chief investment officer της ιδιωτικής τράπεζας BMO, είναι εξίσου αισιόδοξος ότι το QE θα βοηθήσει την ευρωζώνη. Ο αναλυτής εκτιμά ότι οι μετοχές στον ανεπτυγμένο κόσμο τελούν υπό διαπραγμάτευση με έκπτωση 25% σε σύγκριση με τις αμερικανικές.

Όμως το μεγάλο πρόβλημα για τους επενδυτές με έδρα στις ΗΠΑ, είναι το δολάριο. Το ευρώ έχει διολισθήσει 9% έναντι του δολαρίου από τον Ιούλιο και οι αναλυτές περιμένουν κατά πλειοψηφία ότι η πτώση θα συνεχιστεί, καθώς η αμερικανική Federal Reserve θα αρχίσει να αυξάνει τα επιτόκια, ενώ η ΕΚΤ θα προχωρήσει παραπάνω με την χαλάρωση της νομισματικής πολιτικής.

Τόσο οι αμερικανικές όσο και οι ευρωπαϊκές μετοχές απόλαυσαν ανοδική (bull) πορεία στο α' εξάμηνο του έτους, αλλά αποσυνδέθηκαν στις αρχές του καλοκαιριού, όταν οι φόβοι αποπληθωρισμού έπληξαν την ευρωζώνη. Ο δείκτης S&P 500 έχει ενισχυθεί 15% στο τελευταίο έτος, ενώ ο MSCI EMU Index έχει ενισχυθεί 3% -αλλά έχει υποχωρήσει 4% όταν «μεταφραστεί» σε δολάρια.

Ορισμένοι Αμερικανοί επενδυτές επιλέγουν να αγοράζουν «προφύλαξη» (hedge) για την συναλλαγματική τους έκθεση. Ο Alan Ruskin της Deutsche Bank σχολιάζει ότι οι fund managers που γενικώς καλύπτονται με hedge, αγοράζουν περισσότερη «προφύλαξη» απ' όση συνήθως όταν πρόκειται για αγορά ευρωπαϊκών μετοχών. Ο Dale Winner του Wells Fargo International Equity Fund, προφυλάσσεται από τον συναλλαγματικό κίνδυνο σε ένα κομμάτι του χαρτοφυλακίου του και προσθέτει μετοχές ευρωπαϊκών βιομηχανιών που θα ευνοηθούν από την πτώση του ευρώ- και ειδικά εταιρίες που μειώνουν το κόστος και είναι φθηνές όπως η γερμανική Siemens, η ολλανδική Akzo Nobel και η ιταλική Prysmian.

Άλλοι αγοράζουν προϊόντα που δεν συμπεριλαμβάνουν τον συναλλαγματικό κίνδυνο. Στα πιο διάσημα exchange traded funds της φετινής χρονιάς περιλαμβάνεται το WisdomTree Europe Hedged Equity, που απόλαυσε πολύ μεγάλες ημερήσιες εισροές τον Νοέμβριο, σύμφωνα με τα στοιχεία του ETF.com.

Κάποιοι πιστεύουν ότι οι ευρωπαϊκές μετοχές έχουν περισσότερα περιθώρια ανόδου απ'όσα περιθώρια υποχώρησης έχει το ευρώ και αυτό σημαίνει ότι αξίζει να αγοραστούν ακόμη και χωρίς hedge. Ένας βασικός κανόνας που χρησιμοποιούν οι επενδυτές είναι ότι μια πτώση 10% του ευρώ έναντι του δολαρίου, αυξάνει τα κέρδη ανά μετοχή των ευρωπαϊκών επιχειρήσεων κατά 10%.

Ο επικεφαλής τμήματος μετοχών της T Rowe Price, Bill Stromberg, δήλωσε πρόσφατα τους επενδυτές ότι ο κόσμος είναι «υπερβολικά απαισιόδοξος» (bear) για την Ευρώπη, ενώ οι εταιρίες έχουν επιβάλλει περικοπές του κόστους και βρίσκονται σε καλή θέση για «υπεραπόδοση» (outperform) μόλις αιφνιδιάσουν ευχάριστα τα αποτελέσματα κερδοφορίας.

Η τρέχουσα περίοδος ανακοινώσεων αποτελεσμάτων των ευρωπαϊκών εταιριών αποδεικνύεται γενικώς καλή, με τα κέρδη γ΄ τριμήνου να είναι αυξημένα 12,1% σε σχέση με πέρσι, παρά την πολύ μικρή αύξηση 0,3% στα έσοδα.

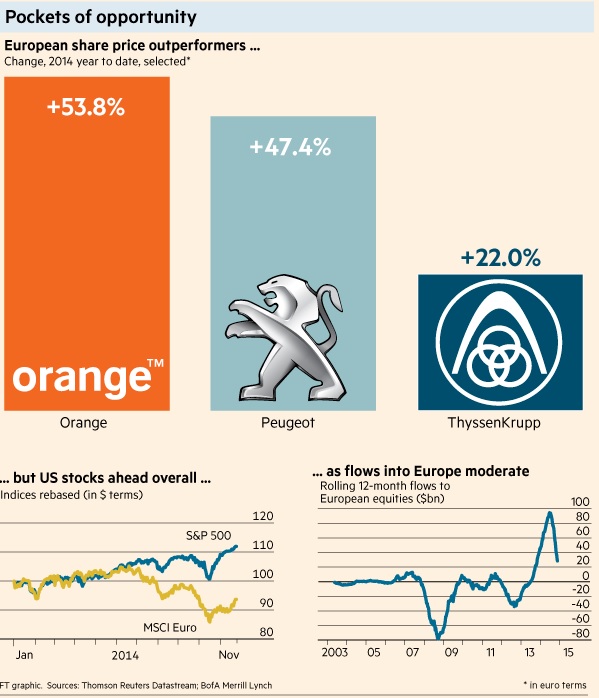

Οι μετοχές τηλεπικοινωνιακών ομίλων όπως Vodafone, Deutsche Telekom, η γαλλική Orange και η Telecom Italia, έχουν αντιδράσει θετικά στα αιφνιδιαστικά εύρωστα αποτελέσματά τους, ενώ οι αυτοκινητοβιομηχανίες όπως Volkswagen και PSA Peugeot Citroën επίσης προκάλεσαν ευχάριστες εκπλήξεις. Η γερμανική χαλυβουργία ThyssenKrupp, έληξε την τριετή περίοδο μεγάλων ζημιών, επιστρέφοντας σε καθαρά κέρδη και υποσχόμενη μέρισμα στους επενδυτές.

Οι μετοχές τηλεπικοινωνιακών ομίλων όπως Vodafone, Deutsche Telekom, η γαλλική Orange και η Telecom Italia, έχουν αντιδράσει θετικά στα αιφνιδιαστικά εύρωστα αποτελέσματά τους, ενώ οι αυτοκινητοβιομηχανίες όπως Volkswagen και PSA Peugeot Citroën επίσης προκάλεσαν ευχάριστες εκπλήξεις. Η γερμανική χαλυβουργία ThyssenKrupp, έληξε την τριετή περίοδο μεγάλων ζημιών, επιστρέφοντας σε καθαρά κέρδη και υποσχόμενη μέρισμα στους επενδυτές.

Ορισμένοι fund managers επιλέγουν τις ευρωπαϊκές μετοχές που θα έχουν τα μεγαλύτερα πλεονεκτήματα από την ενίσχυση του δολαρίου. «Στο 2015 η συναλλαγματική κίνηση θα είναι ο σπουδαιότερος παράγων», εκτιμά ο Gerd Kirsten της Deutsche Bank.

«Η έντονη συναλλαγματική κίνηση δίνει μεγάλη στήριξη στους εξαγωγείς, ειδικά σε όσους εξάγουν στις ΗΠΑ. Ανακαλύπτουμε πολλές εταιρίες που θα ευνοηθούν από το δολάριο στον καταναλωτικό κλάδο, στους τομείς υγείας, βιομηχανία και μηχανολογικού εξοπλισμού».

Στις κορυφαίες μετοχές στο ευρωπαϊκό του fund, το DWS Top Europe, περιλαμβάνονται οι Novartis, Anheuser-Busch InBev και Roche. «Αν συγκρίνουμε την Ευρώπη σε παγκόσμια κλίμακα, είναι πιθανότατα η φθηνότερη περιοχή που υπάρχει,» προσθέτει.

Ο Éric Mijot της Amundi Asset Management, σχολιάζει. «Αν επιβεβαιωθεί ο κίνδυνος αποπληθωρισμού, σίγουρα θα υποβαθμιστούν και οι αποτιμήσεις και τα κέρδη –το πλήγμα θα είναι διπλό. Αν όμως εκλείψει αυτός ο κίνδυνος θα γίνει το αντίθετο: Το μπόνους θα είναι διπλό».

© The Financial Times Limited 2014. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία