Η επιχειρηματική Αμερική κολυμπάει στα μετρητά. Αυτό δεν είναι σπουδαίο νέο, ούτε αποτελεί μεγάλο μυστήριο το από πού προκύπτει. Επτά χρόνια με τα επιτόκια σε ιστορικά χαμηλά επίπεδα είναι λογικό να ενθαρρύνουν τις εταιρίες να δανειστούν.

Μια νέα εξέλιξη, ωστόσο, είναι το γεγονός ότι οι επενδυτές αρχίζουν να ρωτούν με περισσότερες λεπτομέρειες τι τα κάνουν οι εταιρίες τα μετρητά τους. Και αρχίζουν να εξεγείρονται κατά των ενδείξεων υπερβολικής μόχλευσης.

Αυτή η υπερβολική μόχλευση έχει γίνει πιο κραυγαλέα κατά το τελευταίο έτος, καθώς η ανάπτυξη κερδών έχει περιοριστεί και, σε πολλές περιπτώσεις, έχει βρεθεί σε αρνητικό έδαφος. Αυτό καθιστά πιο δύσκολη την αντοχή στις απότομες αυξήσεις του εταιρικού χρέους την περίοδο μετά την κρίση.

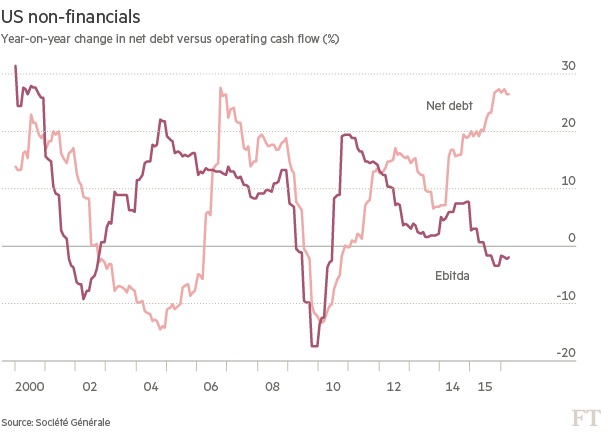

Η πιο ανησυχητική αποτύπωση του προβλήματος φαίνεται ενδεχομένως στην σύγκριση των ετήσιων μεταβολών στο καθαρό χρέος με την ετήσια μεταβολή στα EBITDA, που αποτελεί έναν αξιόπιστο υπολογισμό της λειτουργικής ταμειακής ροής από την οποία αναμένεται να αποπληρώσουν αυτό το χρέος. Όπως δείχνει το διάγραμμα, το χρέος έχει αυξηθεί σε σχεδόν 30% τον τελευταίο χρόνο. Η ταμειακή ροή από την οποία θα αποπληρωθεί, έχει υποχωρήσει ελαφρώς.

Σύμφωνα με τον Andrew Lapthorne της Société Générale, η πραγματικότητα είναι πως «οι αμερικανικές εταιρίες φαίνεται να δαπανούν υπερβολικά πολλά (παραπάνω από το 35% της ακαθάριστης λειτουργικής ταμειακής ροής τους, το μεγαλύτερο έλλειμμα σε δεδομένα άνω των 20 ετών) και χρησιμοποιούν την έκδοση χρέους για να καλύψουν τη διαφορά». Η πτώση στα κέρδη και τις ταμειακές ροές τον τελευταίο χρόνο έχει κάνει πιο εμφανές το πρόβλημα και το έχει τοποθετήσει στο επίκεντρο της προσοχής των επενδυτών.

Ένα ακόμη ζήτημα είναι οι τρόποι με τους οποίους έχει αξιοποιηθεί το χρέος. Όπως σημειώθηκε πολλές φορές τα χρόνια που ακολούθησαν την κρίση, σε γενικές γραμμές δεν έχει αξιοποιηθεί σε κεφαλαιουχικές δαπάνες, γεγονός που αναμφίβολα θα τόνωνε την οικονομία. Αντ' αυτού, έχει χρησιμοποιηθεί για να πληρωθούν μερίσματα ή για την επαναγορά μετοχών –ή για την αγορά άλλων εταιριών. Οι μετατοπίσεις σε αυτές τις χρήσεις των μετρητών, τώρα επηρεάζουν τις αγορές.

Ένα ακόμη ζήτημα είναι οι τρόποι με τους οποίους έχει αξιοποιηθεί το χρέος. Όπως σημειώθηκε πολλές φορές τα χρόνια που ακολούθησαν την κρίση, σε γενικές γραμμές δεν έχει αξιοποιηθεί σε κεφαλαιουχικές δαπάνες, γεγονός που αναμφίβολα θα τόνωνε την οικονομία. Αντ' αυτού, έχει χρησιμοποιηθεί για να πληρωθούν μερίσματα ή για την επαναγορά μετοχών –ή για την αγορά άλλων εταιριών. Οι μετατοπίσεις σε αυτές τις χρήσεις των μετρητών, τώρα επηρεάζουν τις αγορές.

Εξαγορές και συγχωνεύσεις που χρηματοδοτούνται με μετρητά, έχουν αγγίξει επίπεδα ρεκόρ. Κατά τα τέσσερα τρίμηνα μέχρι τα τέλη του περασμένου Σεπτεμβρίου, σύμφωνα με την Ned Davis Research, οι εταιρίες του S&P 500 δαπάνησαν 376 δισ. δολάρια σε εξαγορές, 43% πάνω από το προηγούμενο ρεκόρ του 2007, δηλαδή πριν την πιστωτική κρίση.

Η δραστηριότητα επαναγορών παραμένει έντονη. Σύμφωνα με την S&P Dow Jones Indices, για καθένα από τα επτά τρίμηνα μέχρι το τρίτο τρίμηνο του περασμένου έτους, το 20 με 23% των εταιριών του S&P 500 επαναγόρασε αρκετές μετοχές ώστε να μειώσει τις συνολικές του μετοχές κατά 4% το χρόνο. Το τελευταίο τρίμηνο του 2015, το ίδιο έκανε το 25,8% των εταιριών.

Ωστόσο, φέτος, οι επαναγορές έχουν πέσει απότομα. Σύμφωνα με τον David Santschi της TrimTabs, η οποία παρακολουθεί τους τρόπους χρήσης των εταιρικών μετρητών, οι αμερικανικές εταιρίες έχουν επαναγοράσει μετοχές τους αξίας 182 δισ. δολαρίων μέχρι στιγμής φέτος, μετά βίας το μισό ποσό των 354 δισ. δολαρίων που είχαν αγοράσει την ίδια περίοδο πέρυσι. Αυτό το απέδωσε σε μια επιφυλακτικότητα σχετικά με την οικονομία –οι εταιρίες τείνουν να μειώνουν τις επαναγορές και να διατηρούν μετρητά όταν ανησυχούν για την ανάπτυξη.

Στο μεταξύ, η ανάπτυξη των μερισμάτων έχει συνεχιστεί, με μια αύξηση της τάξης του 4,6% το πρώτο τρίμηνο του τρέχοντος έτους σε σύγκριση με το πρώτο τρίμηνο του προηγούμενου, σε όλες τις αμερικανικές μετοχές, σύμφωνα με την S&P Dow Jones Indices. Ωστόσο, αυτό επίσης κατέδειξε κάποια επιφυλακτικότητα, καθώς οι συνολικές πληρωμές μερίσματος δεν κατάφεραν να θεσπίσουν ένα νέο ρεκόρ, τη στιγμή που ο ρυθμός της αύξησης έχει μειωθεί.

Πώς επηρεάζει τις αγορές η χρήση των μετρητών; Η σαφέστερη ένδειξη πως η μόχλευση αποτελεί πλέον πηγή άγχους, έρχεται από τη στάση της αγοράς απέναντι στις επαναγορές μετοχών. Δεν είναι μόνο ότι οι εταιρίες αγοράζουν λιγότερες από τις μετοχές τους. Είναι και το ότι οι επενδυτές ενθουσιάζονται πολύ λιγότερο με την αγορά εταιριών που το κάνουν.

Τον τελευταίο χρόνο, το ETF PowerShares Buyback Achievers, ένα από τα πιο δημοφιλή ΕΤF που ακολουθούν αυτή τη στρατηγική, έχει εμφανίσει πτώση 7,5%, ενώ ο S&P 500 έχει πέσει μόνο 1%. Η εμπειρία από άλλες στρατηγικές που εστιάζουν στην επαναγορά μετοχών, είναι παρόμοια. Αυτό έπεται «υπεραπόδοσης» ετών.

Στο μεταξύ, το ProShares S&P 500 Dividend Aristocrats ETF που παρακολουθεί εταιρίες που πληρώνουν υψηλά μερίσματα, έχει ανέβει 4,9%.

Η μεγάλη δημοτικότητα εταιριών που πληρώνουν μερίσματα, είναι γενικά ένδειξη απαισιοδοξίας ή έλλειψης εμπιστοσύνης. Αν οι επενδυτές επιθυμούν να παρακολουθούν την πορεία των χρημάτων με αυτό τον τρόπο, αυτό υπονοεί χαμηλή εμπιστοσύνη στην ικανότητα των εταιριών να χρησιμοποιούν σοφά τα μετρητά τους. Πλέον, σύμφωνα με τον κ. Santschi, οι επενδυτές αποφεύγουν τις επαναγορές μετοχών, διότι φοβούνται ότι αυτές θα χρηματοδοτηθούν μόνο με περισσότερο χρέος.

Οι εταιρίες έχουν φυσικά το περιθώριο να διατηρήσουν υψηλή μόχλευση χωρίς μεγάλη δυσκολία, ενώ απολαμβάνουν σταθερά χαμηλά επιτόκια. Το πρόβλημα, αλλά και ο λόγος για τον οποίο οι επενδυτές έχουν αρχίσει να εστιάζουν σε αυτό, έγκειται στην παραγωγή των κερδών και των ταμειακών ροών που είναι απαραίτητα για την αποπληρωμή του χρέους. Γι' αυτό το λόγο τα κέρδη παρακολουθούνται με τόσο μεγάλη ανησυχία.

Αν οι εταιρίες δείξουν ότι μπορούν να παράγουν τα κέρδη που χρειάζονται για να διαχειριστούν τη μόχλευσή τους, θα υπάρξει μια ανάκαμψη στην αγορά και μια περίοδος «υποαπόδοσης» για τις μετοχές που αποδίδουν μέρισμα. Μέχρι να συμβεί αυτό, η ανησυχία θα συνεχίζεται.

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία