Η Εθνική Τράπεζα ξεπέρασε τις προσδοκίες των αναλυτών στα αποτελέσματα του δεύτερου τριμήνου και το κυριότερο έθεσε τις βάσεις για σημαντική αναβάθμιση του δείκτη αποδοτικότητας, τόσο για φέτος, αλλά και για όλη την περίοδο του 2023-2025.

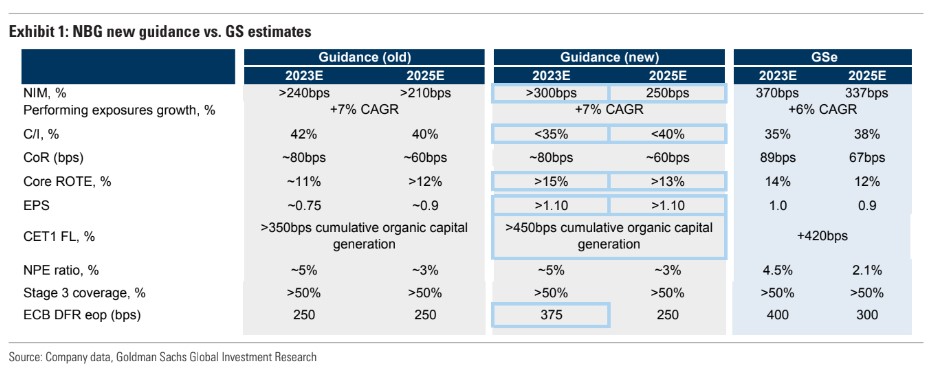

Οι αναλυτές εκτιμούν, σύμφωνα και με το guidance της τράπεζας, σημαντική παραγωγή κεφαλαίων σε πάνω από 450 μ.β. (δηλαδή 4,5%) από 350 μ.β. πριν. Το μόνο σημείο που δεν εντυπωσίασε είναι η συντηρητική προσέγγιση της διοίκησης στο θέμα της πληρωμής μερισμάτων στους μετόχους, όπου η διοίκηση διατήρησε το στόχο για διανομή 20%-30% από τα φετινά κέρδη.

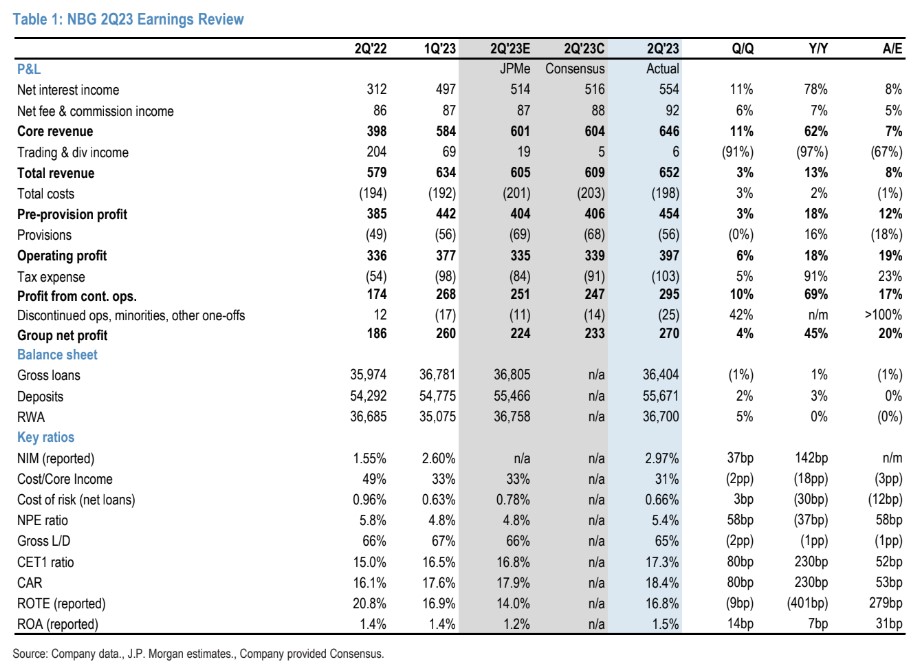

Πιο αναλυτικά, η Goldman Sachs δίνει τιμή -στόχο τα 7,10 ευρώ για τη μετοχή με σύσταση αγοράς και εξηγεί ότι οι κύριοι παράγοντες βελτίωσης ήταν το υψηλότερο καθαρό έσοδο από τόκους (ΝΙΙ) και οι χαμηλότερες προβλέψεις, με το κόστος των προβλέψεων να διαμορφώνεται στις 66 μ.β. έναντι 70 μ.β. το πρώτο τρίμηνο.

Η Eθνική Τράπεζα κατέγραψε την ισχυρότερη τριμηνιαία βελτίωση του καθαρού επιτοκιακού περιθωρίου (NIIΟ με +11% έναντι 9% και 7%, αντίστοιχα για την Τράπεζα Πειραιώς και τη Eurobank. Σε αντίθεση με τις άλλες δύο τράπεζες, η ΕΤΕ πέτυχε μείωση του κόστους των προβλέψεων στο δεύτερο τρίμηνο (σε σύγκριση με την αύξηση για τους ανταγωνιστές), καθώς ο υψηλός συσσωρευμένος δείκτης κάλυψης των NPEs της, της παρείχε μαξιλάρι για τη συσσώρευση NPE. Η ΕΤΕ βλέπει μια ισχυρή δέσμη δανειοδοτήσεων και χορηγήσεων με διανομές ύψους 2,5 δισ. ευρώ που έχουν εγκριθεί, αλλά δεν έχουν εκταμιευθεί στο β’ εξάμηνο.

Η ΕΤΕ αναβάθμισε τις προβλέψεις για το 2023-2025 και αναμένει τώρα για φέτος δείκτη RοTE άνω του 15% και άνω του 13% το 2025 (με πάνω από 450 μ.β. σωρευτική οργανική παραγωγή κεφαλαίων κατά τη διάρκεια της περιόδου), κυρίως λόγω υψηλότερου καθαρού επιτοκιακού περιθωρίου (NIM). Η Goldman Sachs αναμένει μια θετική αντίδραση στην αγορά, αποτελέσματα της βελτίωσης έναντι των προσδοκιών, της αναβάθμισης των κατευθυντήριων γραμμών και της ισχυρότερης επίδοσης από τον κλάδο, όσον αφορά το NII και το κόστος κινδύνου. Η εταιρεία επανέλαβε την καθοδήγηση για την καταβολή μερίσματος 20-30% το 2024 (από τα κέρδη του 2023), υπό την προϋπόθεση της έγκρισης των ρυθμιστικών αρχών.

Η αμερικανική τράπεζα JP Morgan διατηρεί τη σύσταση υπεραπόδοσης και την τιμή στόχο των 7,30 ευρώ για τη μετοχή της Εθνικής Τράπεζα και τονίζει τον πυρήνα του δείκτη RοTE που βρίσκεται πλέον πάνω από 15% φέτος και άνω του 13% το 2025. Τα καθαρά κέρδη ήταν 16% πάνω από το consensus και αυτή η επίδοση μεταφράζεται σε 16,8% δείκτη RοTE για το τρίμηνο.

Η Eθνική Τράπεζα αναθεωρεί τις προβλέψεις για φέτος, με τις αναβαθμίσεις να οφείλονται κυρίως στα καθαρά έσοδα από τόκους (NII). Η αύξηση των δανείων ήταν συγκρατημένη το πρώτο φετινό εξάμηνο, αντανακλώντας τις τάσεις του τομέα, αλλά η διοίκηση σηματοδότησε επιβράδυνση των εταιρικών αποπληρωμών, καθώς και μια ισχυρή τάση εκταμιεύσεων για το δεύτερο εξάμηνο. Συνολικά, η τράπεζα εμμένει στην πρόβλεψή της για 7% ετησιοποιημένη αύξηση στην αύξηση των εξυπηρετούμενων δανείων το 2023-2025, στόχος φιλόδοξο; αλλά και ενθαρρυντικός, με τη διοίκηση να παραμένει αισιόδοξη για τα μερίσματα και συνεχίζει να στοχεύει σε διανομή 20%-30% από τα φετινά κέρδη.

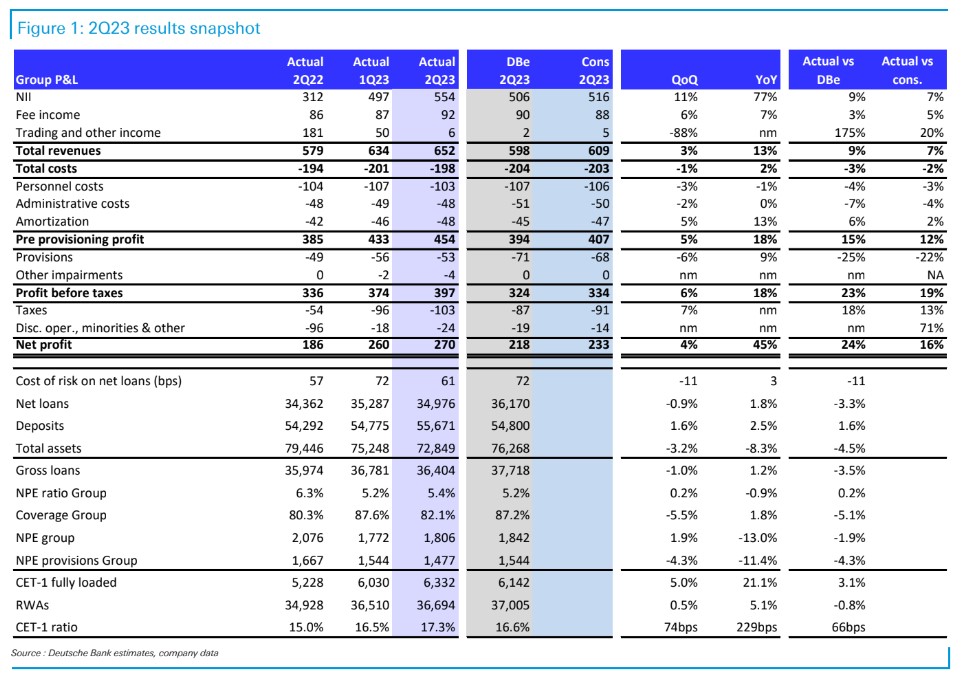

Η γερμανική τράπεζα Deutsche Bank, η οποία δίνει σύσταση αγοράς για τη μετοχή και τιμή στόχο τα 6,70 ευρώ ανά μετοχή, εξαίρει τη σημαντική βελτίωση σε όλους τους τομείς, την αναβάθμιση των προοπτικών και των στόχων για την Eθνική Τράπεζα. Τα καθαρά κέρδη ξεπέρασαν αισθητά τις εκτιμήσεις της, καθώς τα καθαρά έσοδα από τόκους βοηθήθηκαν από τις χαμηλότερες προβλέψεις. Με δείκτη αποδοτικότητας RoTE άνω του 15% (από 11%) και NII που πιθανόν να αυξηθεί κατά πάνω από 50%, η ΕΤΕ σημειώνει τον καλύτερο δείκτη εσόδων από κόστος και υψηλότερη οργανική παραγωγή κεφαλαίου.

Η παραγωγή κεφαλαίου θα συνεχιστεί, αλλά το μήνυμα για τις πληρωμές μερισμάτων ήταν συντηρητικό. Η τράπεζα διαθέτει ισχυρή κεφαλαιακή επάρκεια το τρίμηνο, με το δείκτη κεφαλαίων CET1 FL στο 17,3%, αυξημένο κατά +74 μ.β. από το προηγούμενο τρίμηνο, χάρη στα οργανικά κέρδη και την απόσβεση του αναβαλλόμενες φορολογικές απαιτήσεις.

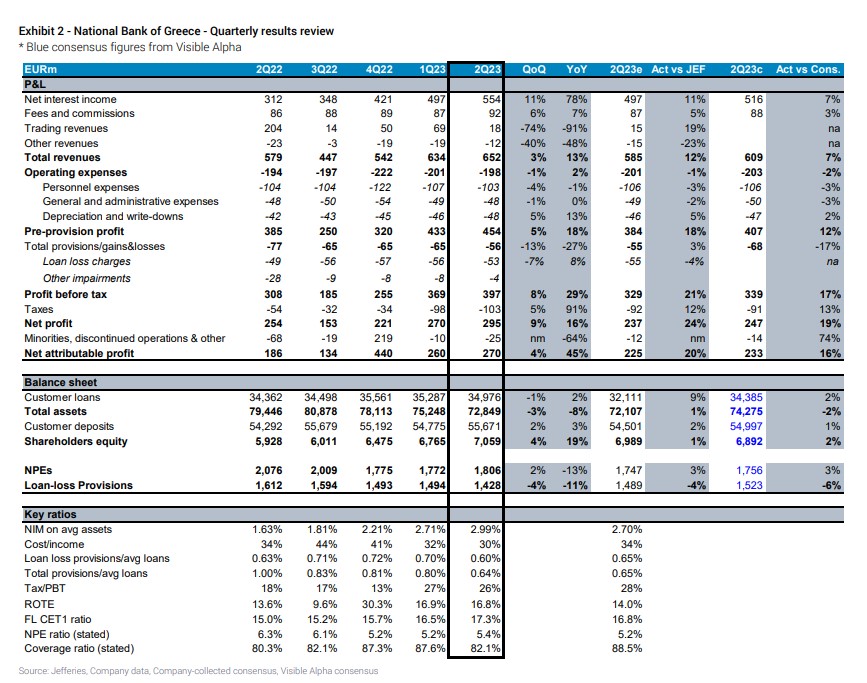

Τέλος, η αμερικανική επενδυτική εταιρεία Jefferies, η οποία συστήνει αγορά και τιμή στόχο τα 7,30 ευρώ, θεωρεί επίσης ότι το β’ τρίμηνο της Εθνικής Τράπεζα ήταν ισχυρό με καθαρά κέρδη ανώτερα από τις εκτιμήσεις των αναλυτών. Το κόστος των προβλέψεων διαμορφώθηκε χαμηλότερα από τις φετινές προβλέψεις.

Ο κύριος μοχλός της βελτίωσης ήταν το ισχυρότερο NII, αλλά και οι αμοιβές, τα έξοδα και οι απομειώσεις επίσης ξεπέρασαν τις προσδοκίες. Το κόστος καταθέσεων αυξήθηκε μόνο από 18 μ.β. το α’ τρίμηνο σε 30 μ.β. το β’ τρίμηνο, καθώς η μετατόπιση του μείγματος καταθέσεων προς τις προθεσμιακές καταθέσεις επιβραδύνθηκε.

Το στοιχείο που ενδεχομένως δεν εντυπωσίασε ήταν η ενημέρωση για τις διανομές μερισμάτων στους μετόχους, για το οποίο η Jefferies εκτιμά ότι ενδέχεται να υπολείπεται των προσδοκιών της αγοράς λόγω της σημαντικής κεφαλαιακής ενίσχυσης που έχει επιτευχθεί.

Κατά την τηλεδιάσκεψη, η διοίκηση επανέλαβε τις πιθανές εξαγορές χαρτοφυλακίων δανείων και κοινοπραξιών ως μέσο για την επέκταση/βελτίωση της πελατειακής βάσης της τράπεζας. Η διοίκηση εμμένει στην καταβολή 20-30% από τα κέρδη του 2023, καθώς είναι το μοναδικό σχέδιο για την αμοιβή των μετόχων προς το παρόν.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς