Μετά τον... συνωστισμό των θετικών εκθέσεων από τους ξένους επενδυτικούς οίκους για τις ελληνικές μετοχές και τις τραπεζικές αξίες ειδικότερα, όλο το προηγούμενο χρονικό διάστημα, σιγά-σιγά κάποιοι από αυτούς αρχίζουν να «λειαίνουν» τις εκτιμήσεις τους εν όψει των ευρωπαϊκών stress tests και των αμφίβολων αποτελεσμάτων που θα έχουν στις κεφαλαιακές ανάγκες των ελληνικών τραπεζών.

Η χθεσινή συνεδρίαση, πέραν των υποχρεωτικών margin calls που προέκυψαν, αποκάλυψε και το μούδιασμα που επικρατεί στην αγορά, αφού πολλοί επενδυτές έκλεισαν τις θέσεις τους, όπως φαίνεται από την πορεία βασικών μετοχών, αλλά και την εξέλιξη στην αξία των συναλλαγών, η οποία όσο περνούσε η ώρα έβαινε αυξανόμενη.

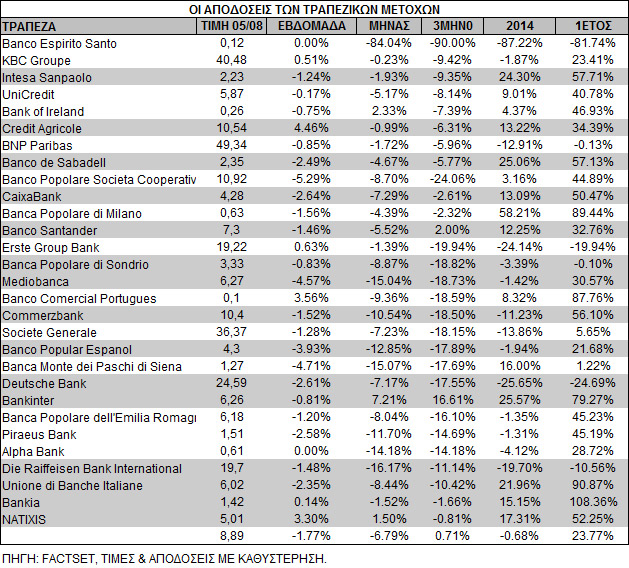

Οι φόβοι για τα τεστ αντοχής δεν είναι μόνο εγχώριοι, αφού οι ευρωπαϊκές τράπεζες στο διάστημα ενός μηνός αλλά και τριμήνου σημειώνουν σημαντικές απώλειες με αφορμή και την κατάρρευση της πορτογαλικής Espirito Santo.

Εντούτοις, για ακόμα μία φορά, οι τέσσερις συστημικές ελληνικές τράπεζες σημειώνουν υπερδιπλάσιες απώλειες, της τάξεως του 15% - 27%, ενώ το ίδιο διάστημα ο δείκτης Euro Stoxx Banks σημειώνει πτώση 8%.

Ταυτόχρονα όμως, στη βραχυπρόθεσμη αδυναμία των ελληνικών τραπεζών που έχει παρασύρει την αγορά χαμηλότερα από το σημαντικό οχυρό των 1.140 μονάδων και τις 360 μονάδες του δείκτη των blue chips, εκτός από τα stress tests, την Banco Espirito Santo και τις γεωπολιτικές αναταραχές, έρχεται να προστεθεί και η ανησυχία από τις πιέσεις στα εγχώρια επιτόκια χορηγήσεων.

Από τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, φαίνεται ότι η αποκλιμάκωση των επιτοκίων στα νέα δάνεια είναι ταχεία, αφού το μέσο σταθμισμένο επιτόκιο υποχώρησε τον Ιούνιο κατά 0,54% στο 4,92% από 5,46% τον Μάιο, αν και παραμένει από τα υψηλότερα στην Ευρώπη.

Αν η πίεση στα επιτόκια χορηγήσεων συνεχιστεί με τέτοιους ρυθμούς, δύσκολα θα επιβεβαιώσει τις προβλέψεις για διψήφια αύξηση της κερδοφορίας, ανατρέποντας τις αποτιμήσεις που βλέπουμε σήμερα για τις ελληνικές τράπεζες. Αυτό ήταν το βασικό επιχείρημα της Credit Suisse στην προχθεσινή της αναφορά για τις ελληνικές τράπεζες, όπου χαρακτήρισε τον ελληνικό τραπεζικό κλάδο ακριβό.

Στον αντίποδα βέβαια, είναι γεγονός ότι οι ελληνικές τράπεζες έχουν ήδη περάσει από διαδικασίες «στρεσαρίσματος» με σκοπό να διαπιστωθούν οι πιθανές ανάγκες ανακεφαλαιοποίησής τους. Η BlackRock ανέλαβε τη διεξαγωγή τους και οι τράπεζες έχουν προχωρήσει σε αλλεπάλληλες αυξήσεις κεφαλαίων για να καλύψουν τα όποια κενά προέκυψαν. Η Bofa - ML, μετριοπαθής για τον κλάδο, τοποθετεί τα "μαξιλάρια ασφαλείας" των τραπεζών στα 4,6 - 5,4 δισ. ευρώ.

Συνεπώς, αυτό που γίνεται ολοένα και πιο φανερό, καθώς προχωρά η διαδικασία και περισσότερες λεπτομέρειες έρχονται στη δημοσιότητα, είναι ότι ο φόβος των ξένων επενδυτών για τα νέα stress tests δεν βασίζεται στην έλλειψη κεφαλαίων των τραπεζών, αλλά στην πιθανότητα οι ευρωπαϊκές αρχές ακόμα μία φορά να επιλέξουν «λανθασμένο μίγμα πολιτικών» στην προσπάθειά τους να συγκεράσουν τις διαφορετικές επιθυμίες και απόψεις.

Η πιο «μεγάλη» εικόνα

Εκτός όμως από τον φόβο για το τι τελικά μπορεί να προκαλέσουν τα stress tests των ελληνικών τραπεζών, έχει ανοίξει και μια μεγαλύτερη συζήτηση για το πόσα πλέον περιθώρια για θετικές εκπλήξεις και εξελίξεις έχει μπροστά της η ελληνική οικονομία και τα ελληνικά assets.

Το ερώτημα που πλανάται στην εγχώρια αγορά μετοχών είναι αν τελικά αυτά τα επίπεδα τιμών που είδαμε στα τέλη Μαρτίου, στις 1.380 μονάδες, προεξοφλούν όλα τα θετικά στοιχεία στην οικονομία, όπως πρωτογενή πλεονάσματα και επιστροφή σε θετικό ρυθμό ανάπτυξης από φέτος. Η αλλαγή προσέγγισης που ακολουθείται κάποιους επενδυτές συνοψίζεται στον τίτλο της χθεσινής ανάλυσης της BofΑ - Merrill Lynch "Greece not a one-way trade anymore".

Την ίδια στιγμή, τα δεδομένα που βαραίνουν υπέρμετρα στην αγορά των μετοχών είναι ότι τους επόμενους μήνες πρέπει και πάλι να παρθούν πολύ σημαντικές αποφάσεις σε θεσμικό επίπεδο για την Ελλάδα. Το πρώτο ορόσημο, ξεκινώντας με τις ελληνικές προκλήσεις, είναι η έκτη αναθεώρηση του προγράμματος και οι δυσκολίες που θα περιλαμβάνει, το άνοιγμα των συζητήσεων σχετικά με την ελάφρυνση του χρέους του επίσημου τομέα (OSI) και το ενδεχόμενο των εθνικών εκλογών, απόρροια της προεδρικής εκλογής στο πρώτο τρίμηνο του επόμενου έτους.

Η πιο βραχυπρόθεσμη ματιά

Παρά το γεγονός ότι η Moody's προχώρησε σε αναβάθμιση της οικονομίας κατά δύο βαθμίδες, η αγορά δεν έδωσε ούτε μία ανοδική αντίδραση, αφού περισσότερο στάθηκε στα επικριτικά σχόλια του οίκου και στο πολιτικό ρίσκο. Οι επτά συνεχόμενες πτωτικές συνεδριάσεις αποδεικνύουν ότι η πολιτική αβεβαιότητα απασχολεί σε σημαντικό βαθμό την επενδυτική κοινότητα.

Αυτή η συζήτηση έχει παγώσει τα ξένα επενδυτικά κεφάλαια που έχασαν το πρώτο τρένο της ανόδου και τώρα αισθάνονται μάλλον ανασφάλεια να τοποθετηθούν σε επίπεδα τιμών 25% υψηλότερα από ό,τι πέρυσι. Aυτό είναι ορατό όχι μόνο στις τραπεζικές αξίες, αλλά και στις λοιπές δεικτοβαρείς μετοχές της ελληνικής αγοράς μετοχών.

Οι τίτλοι που αποτελούν τον εγχώριο MSCI Greece τον τελευταίο μήνα σημειώνουν όλοι απώλειες, με τη ΔΕΗ και τη Folli Follie Group μόνο να καταγράφουν πτώση μικρότερη του 5%. Ο τίτλος του ΟΤΕ, που έχει αποτελέσει αιχμή του δόρατος στην αγορά, πλέον είναι διαπραγματεύσιμος κάτω από το τεχνικό και ψυχολογικό όριο των 10 ευρώ χωρίς να βγάζει "bid", ενώ υπό άλλες προϋποθέσεις αυτά τα επίπεδα τιμών θα προκαλούσαν αυτόματες εντολές αγοράς.

Πλέον, μετά και τη χθεσινή συνεδρίαση, ο Γενικός Δείκτης μετρά εβδομαδιαία πτώση 6%, ενώ για τον τραπεζικό δείκτη η απώλεια των 150 μονάδων, φέρνει στο προσκήνιο το χαμηλό των 142 μονάδων της 19ης Μαΐου.

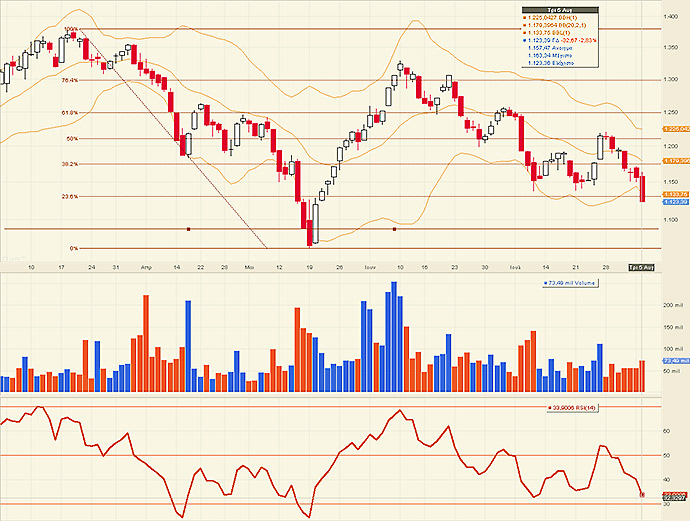

H τεχνική εικόνα του Γενικού Δείκτη

Βραχυπρόθεσμα, μετά την ταχύτατη απώλεια των 1.140 μονάδων, η επόμενη ζώνη είναι το ψυχολογικό όριο στις 1.100 μονάδες, ενώ υπό κάποιες συνθήκες και το χαμηλό των 1.115 μονάδων της 30ής/1/2014 είναι επίπεδο στήριξης.

Ωστόσο, η ουσιαστική στήριξη είναι στις 1.063 μονάδες, χαμηλό της Δευτέρας 19 Μαΐου και χαμηλό για φέτος.

H τεχνική εικόνα του δείκτη της υψηλής κεφαλαιοποίησης συνεχίζει να είναι προπομπός για την πορεία του Γενικού Δείκτη. Η ισχυρή στήριξη των 363 μονάδων, που είχε έως τώρα απορροφήσει όλες τις πιέσεις, διαταράχθηκε και πλέον το χαμηλό του Μαΐου στις 341 μονάδες έρχεται στο κάδρο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς