Η αλλαγή του outlook από τη Moody's για τον εγχώριο τραπεζικό τομέα από «αρνητικό» σε «σταθερό» ήταν αρκετή για να πυροδοτήσει την άνοδο έως και 11% για τις τραπεζικές μετοχές στη χθεσινή συνεδρίαση.

Τα δύο στοιχεία στα οποία ο αμερικανικός οίκος αξιολόγησης αλλάζει αρκετά τις εκτιμήσεις και τη στάση του σε σχέση με το παρελθόν είναι η χρηματοδότηση και η κερδοφορία των τραπεζών.

Σύμφωνα με την πλήρη έκθεση του οίκου αξιολόγησης που ήρθε στην κατοχή του Euro2day.gr, η Moody's εκτιμά ότι θα αρχίσουν να ομαλοποιούνται από μια πολύ αδύναμη βάση, αν και οι προκλήσεις του μεγάλου όγκου των προβληματικών δανείων και των ανεπαρκών ευκαιριών δανεισμού διατηρούνται.

Ωστόσο, καθώς οι αρνητικές πιέσεις εξασθενούν τους επόμενους 12 με 18 μήνες, αναμένεται ότι οι τράπεζες θα επιστρέψουν σε οριακή κερδοφορία το 2016 και το 2017, μετά από πέντε διαδοχικά χρόνια ζημιών. Βέβαια, το λειτουργικό περιβάλλον θα παραμείνει δύσκολο για τις ελληνικές τράπεζες, ανεξάρτητα από κάποια θετικά σημάδια για το 2017.

Το επόμενο στοιχείο είναι οι αλλαγές στις εκτιμήσεις για την οικονομία. Αν και η κατανάλωση και οι νέες επενδύσεις αναμένεται να είναι περιορισμένες λόγω της υψηλής ανεργίας (23,4% τον Αύγουστο του 2016) και των χαμηλών τιμών που επικρατούν στην αγορά του real estate, η Moody's αναμένει ήπια ανοδική αντίδραση στην οικονομική δραστηριότητα, η οποία θα αρχίσει να στηρίζει και τις επιδόσεις των τραπεζών.

Προβλέπει ότι η ανάπτυξη του πραγματικού ΑΕΠ της χώρας θα ανέλθει στο 1,8% το 2017, από 0% που αναμένεται για το 2016, μετά και την ανάπτυξη στο τρίτο τρίμηνο του 2016 στο 1,5% σε ετήσια βάση. «Μολονότι αναμένεται ότι το λειτουργικό περιβάλλον θα παραμείνει δύσκολο για τις τράπεζες, το θετικό momentum στην ανάπτυξη θα βοηθήσει να περιοριστούν τα καθοδικά ρίσκα στο πιστωτικό τους προφίλ», εξηγεί ο οίκος.

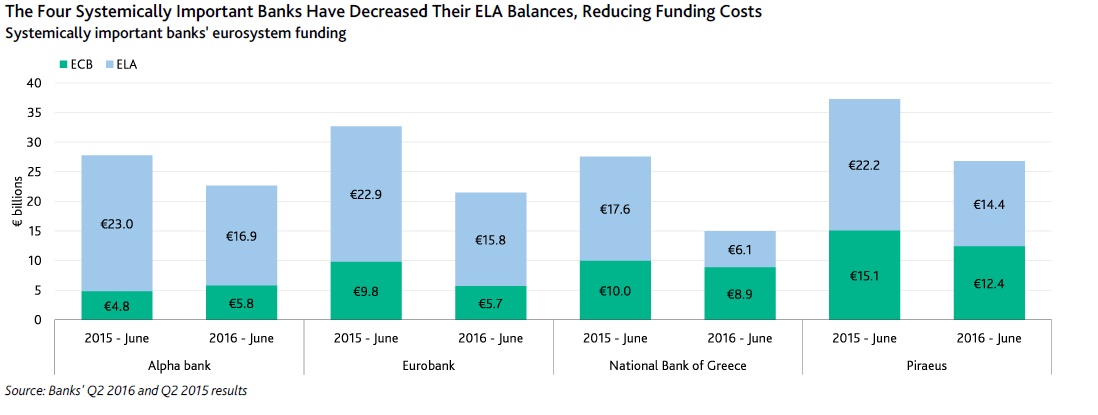

Ταυτόχρονα, οι ελληνικές τράπεζες έχουν καταφέρει να αυξήσουν οριακά την καταθετική τους βάση, ενώ έχουν επίσης επιτύχει να μειώσουν την εξάρτησή τους από τη χρηματοδότηση της κεντρικής τράπεζας καθώς ανακτούν σταδιακά πρόσβαση στη διατραπεζική αγορά. Επιπλέον, η μερική χαλάρωση των κεφαλαιακών ελέγχων τον Ιούνιο του 2016 θα βοηθήσει τις τράπεζες να προσελκύσουν περισσότερες καταθέσεις, από την στιγμή που το νέο χρήμα που επιστρέφει στο τραπεζικό σύστημα δεν θα υπόκειται σε οποιονδήποτε περιορισμό στις αναλήψεις.

Η πτώση του κόστους χρηματοδότησης θα στηρίξει τις προσπάθειες των τραπεζών να επιστρέψουν σε οριακή κερδοφορία, εκτιμά η Moody's. Η απόφαση της ΕΚΤ να επαναφέρει την εξαίρεση (waiver) για την αποδοχή του ελληνικού χρέους ως εγγύησης (collateral), επιτρέπει στις τράπεζες να μετακινηθούν από την πιο ακριβή χρηματοδότηση του ELA στην πιο φθηνή χρηματοδότηση της ΕΚΤ.

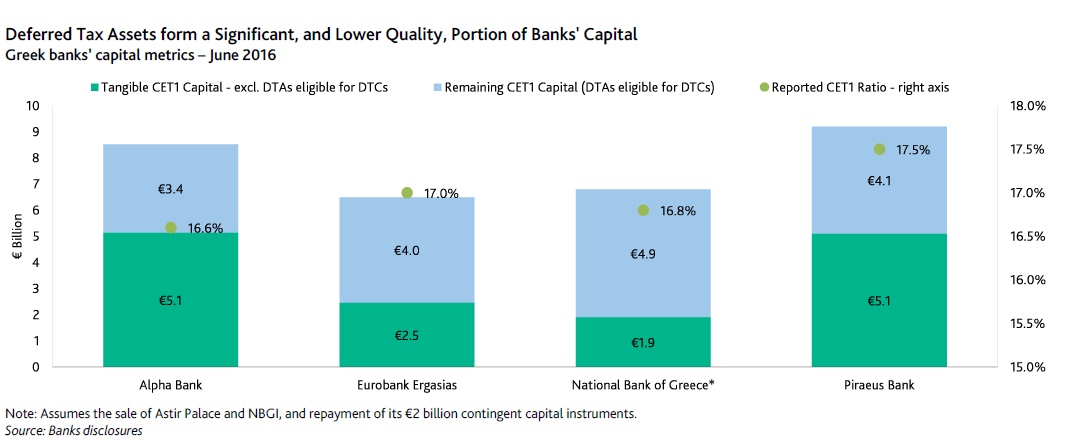

Από την άλλη πλευρά ωστόσο, στο θέμα της ποιότητας των εποπτικών κεφαλαίων, η Moody's σημειώνει ότι θα παραμείνει αδύναμη εξαιτίας της υψηλής συμμετοχής των αναβαλλόμενων φορολογικών απαιτήσεων (DTAs), παρά τους ισχυρούς κεφαλαιακούς δείκτες. Τα αναβαλλόμενα φορολογικά περιουσιακά στοιχεία αντιστοιχούσαν στο 53% περίπου των εποπτικών κεφαλαίων CET1 των τεσσάρων μεγαλύτερων τραπεζών τον Ιούνιο του 2016, κατά μέσο όρο, υπονομεύοντας την ποιότητα του κεφαλαίου τους και τη δυνατότητά τους να απορροφήσουν ζημίες.

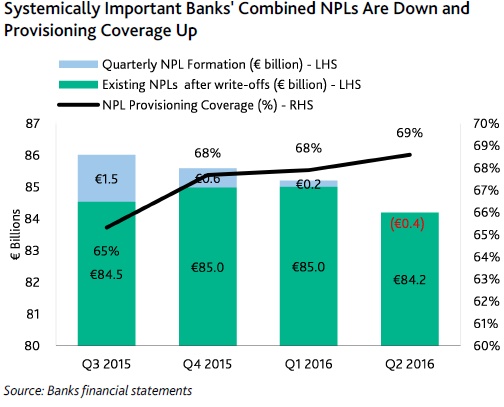

Για τη Moody's, οι ελληνικές τράπεζες αντιμετωπίζουν σημαντικές προκλήσεις στην επίτευξη του στόχου για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPE) στο 40% περίπου ως το τέλος του 2019, στόχο τον οποίο έχουν θέσει ο SSM και η Τράπεζα της Ελλάδος.

Κάθε τράπεζα έχει δεσμευτεί σε ένα τριμηνιαίο σχέδιο, αλλά το αναποτελεσματικό νομικό πλαίσιο και οι χαμηλές τιμές των κατοικιών και του real estate θα δυσκολέψουν τις τράπεζες να μειώσουν τον όγκο των ΝPE στα 40 δισ. ευρώ που απαιτείται για να επιτευχθεί ο στόχος για τα NPE τα επόμενα τρία χρόνια, εκτιμά η Moody's.

Η ίδια υπολογίζει ότι η μείωση των NPE θα επιτευχθεί κυρίως μέσω αναδιαρθρώσεων, ανακτήσεων και απομειώσεων, με μικρότερη συνεισφορά από τις ρευστοποιήσεις, εκκαθαρίσεις και την πώληση προβληματικών δανείων. Τον Ιούνιο του 2016 οι ελληνικές τράπεζες είχαν περίπου 25 δισ. ευρώ αναδιαρθρωμένων ή σε καθεστώς ρύθμισης δανείων από τα 108 δισ. ευρώ των NPEs, τα οποία εξυπηρετούνταν και είχαν εξαιρεθεί από την κατηγοριοποίηση των NPL (μη εξυπηρετούμενα δάνεια).

Πολλά από τα δάνεια αυτά έχουν χορηγηθεί σε βιώσιμες οντότητες και είναι υποψήφια για να κατηγοριοποιηθούν ως εξυπηρετούμενα, δώδεκα μήνες μετά την ημερομηνία αναδιάρθρωσής τους, ανάλογα με τις οικονομικές συνθήκες και τη δυνατότητα της κυβέρνησης να εκπληρώσει τους όρους του προγράμματος στήριξης.

Επιπρόσθετα, υπάρχουν περίπου 15 δισ. ευρώ καταναλωτικών δανείων που έχουν κατηγοριοποιηθεί ως NPE, τα οποία έχουν καλυφθεί επαρκώς από προβλέψεις (πάνω από 70% κατά μέσο όρο) και τα οποία οι τράπεζες μπορούν να απομειώσουν χωρίς να καταγράψουν σημαντικές ζημίες.

Το σημείο στο οποίο εστιάζει και η Moody's είναι το νομικό πλαίσιο. Παρά τις βελτιώσεις, οι ελληνικές τράπεζες συνεχίζουν να πιέζουν για αλλαγές στον πτωχευτικό κώδικα, ζητώντας την υιοθέτηση μεγαλύτερου μέρους των διεθνών βέλτιστων πρακτικών. Τα μέτρα περιλαμβάνουν: 1) την απομάκρυνση διοικήσεων εταιρειών που κρίνονται ανεπαρκείς, 2) την απομάκρυνση των μετόχων ζημιογόνων και υπερχρεωμένων εταιρειών που δεν είναι πρόθυμοι να συμμετάσχουν σε αναδιαρθρώσεις ή σε αυξήσεις μετοχικού κεφαλαίου και 3) μια πιο γρήγορη διαδικασία εκκαθάρισης για τις μη βιώσιμες και χρεοκοπημένες εταιρείες.

Από την άλλη ωστόσο, η κυβέρνηση συζητά με τους δανειστές την προοπτική της διαδικασίας εξωδικαστικού συμβιβασμού.

Τέλος, οι ελληνικές τράπεζες εξακολουθούν να εμφανίζουν υψηλή έκθεση στην ελληνική κυβέρνηση, συμπεριλαμβανομένων των 7,5 δισ. ευρώ εντόκων γραμματίων, των 5,2 δισ. ευρώ κρατικών ομολόγων και 8,5 δισ. ευρώ σε δάνεια σε κρατικά ελεγχόμενες οντότητες, που αθροιστικά αντιστοιχούσαν στο 65% της κεφαλαιακής βάσης του τραπεζικού συστήματος τον Σεπτέμβριο του 2016.

Η εκτεταμένη έκθεση του τραπεζικού συστήματος στο ελληνικό κράτος, τόσο άμεσα μέσω κρατικών ομολόγων όσο και έμμεσα μέσω των αναβαλλόμενων φορολογικών περιουσιακών στοιχείων, συνδέει αναπόφευκτα τη φερεγγυότητα του τραπεζικού συστήματος με αυτήν της κυβέρνησης.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως