Όταν μία Αγορά έρχεται από έξι συνεχόμενες πτωτικές συνεδριάσεις, με τον Γενικό Δείκτη να αθροίζει απώλειες 19,08% και τον κλαδικό δείκτη των Τραπεζών απώλειες 46,27% και η πρώτη συνεδρίαση - προσπάθεια αντίδρασης συνοδεύεται με σημαντικά χαμηλότερο τζίρο, από αυτό των τελευταίων πτωτικών συνεδριάσεων (παρά το γεγονός ότι το πρώτο ημίωρο συναλλαγών, ο τζίρος ξεπερνούσε τα 6,3 εκατ.), τότε η γενικότερη εικόνα παραπέμπει περισσότερο σε "ανακωχή" πωλήσεων και πολύ λιγότερο σε επιστροφή ουσιαστικού αγοραστικού ενδιαφέροντος.

Σε αυτό το συμπέρασμα παρέπεμπε η Αγορά μέχρι τις 15.05, όταν και αποφάσισαν οι εν δυνάμει πωλητές να "υπενθυμίσουν" την παρουσία τους ανεβάζοντας και συναλλακτικές στροφές ενώ, απλά, οι τελικές δημοπρασίες έβαλαν το "κερασάκι στην τούρτα" κλείνοντας τον Γενικό Δείκτη με αρνητικό πρόσημο και στο χαμηλό ημέρας (μαζί του και 10 μετοχές του FTSE25).

Το σχετικό "come back" των αγοραστών, μετά τις 16.44, όταν είχε φθάσει να παίζεται, για πρώτη φορά, το τελικό πρόσημο του Δείκτη, όχι μόνο δεν έπεισε, αλλά χαρακτηρίστηκε και απόλυτα "fake", για αυτό είχε και "άδοξο τέλος" με τον Γενικό Δείκτη να συμπληρώνει έβδομη συνεχόμενη πτωτική συνεδρίαση και νέα χαμηλά 314 μηνών. Να σημειωθεί ότι επτά συνεχόμενες πτωτικές συνεδριάσεις, ο Δείκτης είχε να καταγράψει από το διάστημα 31/7 έως και 8/8/2014.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από το χθεσινό μετασυνεδριακό σχόλιο η στήλη είχε επισημάνει πως το επίπεδο των 113 μονάδων, για τον δείκτη υψηλής κεφαλαιοποίησης θεωρείται κομβικής σημασίας και δεν αποκλείεται να δώσει "αναπήδηση" αγνώστου διαρκείας και εντάσεως, κάτι που συνέβη σήμερα. Αυτό το τελευταίο "στοίχημα" πήραν στην χθεσινή συνεδρίαση κάποια "ριψοκίνδυνα" χαρτοφυλάκια τα οποία "ανέκρουσαν πρύμναν" μόλις διεπίστωσαν την αδυναμία του FTSE25 να δώσει πειστική διαφυγή υψηλότερα από την πρώτη θεωρητική αντίσταση των 121 μονάδων (ενδοσυνεδριακό υψηλό 121,75, +4,19% και κλείσιμο στις 117,07 μονάδες, με ημερήσια κέρδη 0,19%).

Από την άλλη, η στήλη είχε ειδοποιήσει ότι και για "τεχνικούς" λόγους η σημερινή συνεδρίαση θα ξεκινούσε με ανοδικές διαθέσεις και αρχικούς πρωταγωνιστές του Δεικτοβαρείς Τραπεζικούς τίτλους, κάτι που έγινε με την βοήθεια της Τραπεζικής αντίδρασης που σημειώθηκε και στις Ευρωπαϊκές Αγορές.

Υπενθυμίζεται ότι η χθεσινή συνεδρίαση κατέληξε σε "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), κατά τις τελικές δημοπρασίες, για τις μετοχές των Eurobank, Εθνικής και Πειραιώς με το "project price" για τις Τραπεζικές μετοχές να δείχνει κλείσιμο στα υψηλά ημέρας και με σημαντικά ημερήσια κέρδη, όμως για "ατυχία" των "όψιμων" αγοραστών ενεργοποιήθηκε, εκ νέου, η διάταξη που θέλει "σε περίπτωση που η τιμή κλεισίματος που προκύπτει από τις τελικές δημοπρασίες έχει διαφορά μεγαλύτερη του 3% από την τελευταία πράξη και μετά την ενεργοποίηση του δεύτερου 'ΑΜΕΜ', η τιμή κλεισίματος διαμορφώνεται μεσοσταθμικά, εκτός και αν ο όγκος των δημοπρασιών είναι μεγαλύτερος του 30% του ημερήσιου όγκου.

Έτσι και οι τρεις Δεικτοβαρείς, Τραπεζικές, μετοχές έκλεισαν στο "κόκκινο" και με βαριές απώλειες, αλλά και σημαντικό ανεκτέλεστο αγορών, αφήνοντας πιθανότητες, σημερινής, ανοδικής εκκίνησης, αν το επέτρεπε το διεθνές κλίμα.

Αυτό και έγινε, με τον κλαδικό δείκτη των Τραπεζών να αναρριχάται μέχρι τις 25 μονάδες (+10,57%), την μετοχή της Alpha Bank μέχρι τα 1,26 ευρώ (+12,5%), της Εθνικής μέχρι τα 0,147 (+13,08%), της Eurobank μέχρι τα 0,387 (+13,49%) και της Πειραιώς μέχρι τα 0,11 ευρώ (+18,28%).

Αυτά μέχρι λίγο μετά τις 15.00, καθώς μετά τις 15.05 οι εν δυνάμει πωλητές απλά επιβεβαίωσαν τον ρόλο του "big brother" και το κουδούνι της λήξης βρήκε τον Τραπεζικό δείκτη (+0,27%) σημαντικά χαμηλότερα από την ενδοσυνεδριακή κορυφή, να διασώζεται με θετική μεταβολή λόγω Alpha Bank (+3,57%), ενώ η ίδια, αν όχι χειρότερη, ήταν η εικόνα για τους επιμέρους, Δεικτοβαρείς, Τραπεζικούς τίτλους, καθώς όλοι απώλεσαν τα αρχικά κέρδη, γύρισαν στο "κόκκινο" και χρειάστηκαν τα "φτιασιδώματα" των τελευταίων λεπτών και οι τελικές δημοπρασίες, προκειμένου να κρατηθούν τα προσχήματα και να αποτραπούν τα χειρότερα, αλλά όχι για όλους (!)

Μένοντας στο Τραπεζικό ταμπλό, αξίζει να αναφερθεί ότι Εθνική (-2,31%), Eurobank (-1,76%) και Πειραιώς (-3,23%) δεν παρέλειψαν να κλείσουν σε ένα ακόμα ιστορικό χαμηλό, ενώ το ίδιο ακριβώς συνέβη, στον υπόλοιπο μη Τραπεζικό 25αρη και για τον τίτλο της Viohalco (-8,13%).

Από την άλλη αξίζει να αναφερθεί ότι ακόμα και στα υψηλά ημέρας η επιφυλακτικότητα ήταν έκδηλη στο μεγαλύτερο κομμάτι του ταμπλό, με αποτέλεσμα οι τίτλοι με αρνητικό πρόσημο να "οδηγήσουν την κούρσα" από αρχής μέχρι τέλους!

Επιστρέφοντας στο ταμπλό του FTSE25 και στις μη Τραπεζικές μετοχές, παρά το σφυροκόπημα των τιμών που είχε προηγηθεί, μάλλον μηδενικές διαθέσεις αντίδρασης επέδειξαν οι ΔΕΗ (-8,65%), ΕΥΔΑΠ (-4,3%), ΟΤΕ (-2,68%), Viohalco (-8,13%) και Ελ. Πετρέλαια (-3,23%).

Δεν πρέπει να περάσει απαρατήρητο ότι ενώ το σύνολο των traders είχε τα μάτια προσηλωμένα στο Τραπεζικό ταμπλό, τις ουσιαστικότερες βοήθειες στον Γενικό Δείκτη έδωσαν οι ΕΕΕ (+4,25%), Κύπρου (+2,29%) και ΟΠΑΠ (+0,18%).

Ο τίτλος της πρώτης συμμετέχει στον Δείκτη με ποσοστό 10,67%, ενώ ενδοσυνεδριακά αναρριχήθηκε μέχρι τα 16,89 ευρώ (+5,56%) κινούμενος μόνιμα με θετικό πρόσημο, ενώ η μετοχή του Οργανισμού Προγνωστικών συμμετέχει στον Δείκτη με ποσοστό 5,66% και αξίζει να σημειωθεί ότι χθες και στην Αγορά Παραγώγων σημειώθηκε αξιοπρόσεκτο κλείσιμο "short" θέσεων. Όμως το τελικό κλείσιμο σημαντικά χαμηλότερα από το υψηλό ημέρας των 5,69 ευρώ (+3,45%), αφήνει υπόνοιες ότι οι "short sellers" έχουν και άλλα "καύσιμα"!

Από εκεί και πέρα και σύμφωνα με εγχώριους αναλυτές, δεν υπάρχει αμφιβολία ότι μετά την σχετικά πρόσφατη επίσκεψη των Ξένων funds και τις συναντήσεις με Κυβερνητικά Στελέχη και τραπεζίτες, έχει πατηθεί οριστικά το "sell" για αρκετούς διαχειριστές, ενώ η σημερινή ομιλία του Πρωθυπουργού στο Υπουργικό Συμβούλιο, όχι μόνο δεν ενέπνευσε τους ελάχιστους αγοραστές που έχουν απομείνει στο Χ.Α., αλλά έφερε σημαντικές πωλήσεις στην Αγορά ομολόγων, με αποτέλεσμα την εκτόξευση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 14,58%. 5ετες 14,59% και 10ετες 11,17%, κάτι που έφερε "παράπλευρους κραδασμούς" και στο Χ.Α.

Ανεξάρτητα με το σημερινό, τελικό, πρόσημο, για τους βασικούς δείκτες του Χ.Α., δεν υπάρχει η παραμικρή αμφιβολία πως η κρατούσα και απόλυτα κραταιά μεσοπρόθεσμη τάση παραμένει πτωτική, τουλάχιστον για το τελευταίο 14μηνο.

Πιο συγκεκριμένα, το τελευταίο, σημαντικό, ανοδικό "τίναγμα" του Γενικού Δείκτη, έχει σημειωθεί στο διήμερο 5 - 8/12/2014, με κλείσιμο στις 1035,08 μονάδες, που αποτελεί και το υψηλότερο κλείσιμο των τελευταίων 14 μηνών και σύμφωνα με τις συγκλίνουσες εκτιμήσεις αναλυτών θα παραμείνει το υψηλότερο κλείσιμο για πολλούς, ακόμα, μήνες, ενώ το απόγευμα της ίδιας ημέρας, ο τότε Πρωθυπουργός Αντώνης Σαμαράς ανακοίνωσε την έναρξη των διαδικασιών για την εκλογή Προέδρου Δημοκρατίας.

H πορεία του Γενικού Δείκτη τους τελευταίους 14 μήνες

Το τι έχει επακολουθήσει από εκείνη την ημερομηνία, μέχρι και σήμερα φαίνεται στο διάγραμμα του Δείκτη και δεν αφήνει το παραμικρό περιθώριο αμφιβολιών, ακόμα και για όσους στερούνται των ελάχιστων γνώσεων τεχνικής ανάλυσης!

Από εκεί και πέρα δεν υπάρχει το παραμικρό παράθυρο αισιοδοξίας και όλες οι τεχνικές ενδείξεις μπαίνουν στην άκρη, αν η πορεία στις Διεθνείς Αγορές παραμείνει πτωτική!

Τι σχολιάζουν οι αναλυτές της αγοράς

"Όταν ο προεξοφλητικός μηχανισμός που λέγεται Ελληνικό Χρηματιστήριο, επιστρέφει σε επίπεδα Δεκεμβρίου του 1989, τότε είναι εύλογο να γίνουν αναφορές σε ορισμένα δεδομένα όχι της εποχής εκείνης, καθώς δε μπορεί να θεωρηθεί συγκρίσιμη με το σήμερα, αλλά τουλάχιστον της εποχής του προηγούμενου χαμηλού των 471,35 μονάδων στο όχι τόσο μακρινό Ιούνιο του 2012" επισημαίνει ο Στρατής Πολυχρονέας.

Η κεφαλαιοποίηση του Ελληνικού Χρηματιστηρίου στις 05/06/2012 (καταγράφηκε το προαναφερόμενο ενδοσυνεδριακό χαμηλό) ανήλθε στα €19,27 δισ. ήτοι στο 10,1% του ΑΕΠ του 2012, όταν η κεφαλαιοποίηση στις 09/02/2015 ανήλθε στα €32,92 δισ. ήτοι στο 18,5% του ΑΕΠ του 2014 (αναγωγή στις τρέχουσες εκτιμήσεις για το 2015 και 2016 δεν αυξάνουν το λόγο άνω του 19% του ΑΕΠ). Όσον αφορά το σύνολο του Τραπεζικού Τομέα, πάντα σε λόγους κεφαλαιοποίησής του προς ΑΕΠ, καίτοι οι τρείς ανακεφαλαιοποιήσεις των συστημικών τραπεζών ήταν μεταγενέστερες, ανήλθε στο 1,4% (το 14,2% της συνολικής κεφαλαιοποίησης του Χ.Α.), όταν στις 09/02/15 βρέθηκε στο 3,4% (18,3% του ΧΑ).

Αξίζει να αναφερθεί ότι το Μάρτιο του 2012 ολοκληρώθηκαν οι διαδικασίες του PSI, στις 6 Μαΐου 2012 πραγματοποιήθηκαν Εθνικές εκλογές με τα δύο πρώτα κόμματα να λαμβάνουν 18,85% (ΝΔ) και 16,78% (ΣΥΡΙΖΑ), ενώ στις 17 Ιουνίου 2012 πραγματοποιήθηκαν νέες Εθνικές εκλογές με τα δύο πρώτα κόμματα να λαμβάνουν 29,7% (ΝΔ) και 26,9% (ΣΥΡΙΖΑ).

Κοινή συνισταμένη των δύο χαμηλών του Γενικού Δείκτη του 2016 και του 2012 που οδήγησαν σε αναφορά επίπεδων προ 26ετίας, είναι η πολιτική αβεβαιότητα, η οποία έχει αυξηθεί σημαντικά τις τελευταίες εβδομάδες, ενώ δεν θα πρέπει να παραγνωρισθεί και ο εξωτερικός παράγων (πτώση Πετρελαίου, επιβράδυνση Κίνας, ανησυχίες και πτώση Τραπεζών με βασικό σημείο αναφοράς τη Deutsche Bank).

Εξετάζοντας όμως την Αγορά Κρατικών χρεογράφων και ιδιαίτερα αυτή του 10ετούς, παρατηρείται ότι η απόδοσή του τον Φεβρουάριο του 2016 σε σχέση με τον Ιούνιο του 2012 βρίσκεται σε σημαντικά χαμηλότερα επίπεδα και κάτω του 50% αυτής. Με βάση λοιπόν τα παραπάνω, οφείλει να αναγνωρίσει κανείς, ότι σε περίπτωση επιδείνωσης των συνθηκών στο Εσωτερικό ή Εξωτερικό, ο Γενικός Δείκτης μπορεί να οδηγηθεί σε νέα πολυετή χαμηλά. Ωστόσο, από την άλλη δεν θα πρέπει να παραγνωρισθεί η ενίσχυση της ελκυστικότητας αρκετών μετοχών που μπορούν να δικαιολογήσουν σταδιακές τοποθετήσεις βάσει θεμελιωδών μεγεθών.

Κρίσιμα σημεία αναφοράς για τη συνέχεια, σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, είναι οι εξελίξεις σε Ασφαλιστικό, Μεταναστευτικό και Αξιολόγησης από τους Θεσμούς, στο Εσωτερικό.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη ήταν η επικράτηση των πωλητών στις Ασιατικές Αγορές, όπου ξεχώρισε το -2,31% του Ιαπωνικού Nikkei, με τον εν λόγω δείκτη να υποχωρεί κάτω από τις 16.000 μονάδες για πρώτη φορά από τον Οκτώβριο του 2014.

Οι Αγορές του Χονγκ Κονγκ και της Ν. Κορέας θα ανοίξουν την Πέμπτη, ενώ οι αγορές της Κίνας θα παραμείνουν κλειστές για τον εορτασμό του νέου Κινεζικού έτους όλη την εβδομάδα.

Προσπάθεια ανοδικής αντίδρασης, από τις Ευρωπαϊκές Αγορές, που όμως υποχωρούν από τα πρωινά υψηλά, ενώ με διαθέσεις ανοδικής αντίδρασης ξεκίνησε και η Wall Street, με τους επενδυτές να συζητούν την εξαμηνιαία κατάθεση της προέδρου της Fed Janet Yellen, ενώπιον του Κογκρέσου.

"Οι χρηματοπιστωτικές συνθήκες στις ΗΠΑ έχουν γίνει λιγότερο υποστηρικτικές για την ανάπτυξη" σημειώνεται στο κείμενο της ομιλίας που θα δώσει η κ. Yellen σε Επιτροπή του Κογκρέσου. "Οι εξελίξεις αυτές, αν αποδειχθούν επίμονες, μπορεί να επιβαρύνουν το outlook για την οικονομική δραστηριότητα και την Αγορά απασχόλησης. Το ρίσκο για την Οικονομία των ΗΠΑ είναι αν η βουτιά στα Εμπορεύματα δημιουργήσει πιέσεις σε όλο τον Κόσμο που θα περιορίσουν την ζήτηση για τις εξαγωγές των ΗΠΑ. Φυσικά, η νομισματική πολιτική δεν είναι σε καμία περίπτωση προκαθορισμένη" τονίζει η κ. Yellen.

Δείχνει να "παλεύει" τα $28 το US Oil, πιέσεις για το Ευρώ, μικρά κέρδη για τον Χρυσό.

Σύμφωνα με διεθνείς αναλυτές, οι τελευταίες κινήσεις των Κεντρικών Τραπεζών, δεν φαίνεται να καθησυχάζουν τις ανησυχίες των Επενδυτών για την "υγεία" της Παγκόσμιας Οικονομίας και των κατά τόπους Τραπεζών, ενώ στο τραπέζι παραμένει το Ευρωπαϊκό πρόβλημα από τις προσφυγικές ροές, τα προβλήματα των Εταιρειών Πετρελαίου, αλλά και των Χωρών που βασίζουν την Οικονομία τους στον "Μαύρο Χρυσό", η επιτοκιακή στρατηγική της Fed, η διαφαινόμενη επιβράδυνση στην Οικονομία της Κίνας και επιστροφή της Ελλάδας στο κάδρο με τα αρνητικά σενάρια.

Με τα παραπάνω δεδομένα, όλα δείχνουν ότι τα πράγματα, στις Αγορές, θα γίνουν χειρότερα, πριν αρχίσει να διαφαίνεται αλλαγή της τάσης.

"Οι Ευρωπαϊκές Τράπεζες ίσως έρθουν αντιμέτωπες με απώλειες ύψους $27 δισ. από δάνεια σε Εταιρείες Ενέργειας, ενώ το πιθανό ποσό ισούται περίπου με το 6% των κερδών προ φόρων τριών ετών. Πιθανώς μικρότερος αριθμός απ' ότι υπονοείται από τις τιμές των μετοχών κάποιων Τραπεζών και οι πιθανές ζημιές των Τραπεζών δεν απειλούν την κεφαλαιοποίηση του Τραπεζικού Συστήματος, ή την ικανότητά τους να προσφέρουν πίστωση στην Οικονομία" σύμφωνα με αναλυτές της Bank of America.

Από την άλλη, συνεχίζονται με αμείωτους ρυθμούς οι πωλήσεις των πιο "ριψοκίνδυνων" Τραπεζικών ομολόγων και κυρίως αυτά που, υπό όρους, είναι μετατρέψιμα σε μετοχές και αυτό ίσως έχει την σημασία του.

Εν τω μεταξύ, η Deutsche Bank εξετάζει μια επαναγορά χρέους δισεκατομμυρίων ευρώ, σε μια προσπάθεια να στηρίξει την αξία των χρεογράφων της. Σύμφωνα με τους "Financial Times", η Γερμανική Τράπεζα θα επικεντρώσει το έκτακτο σχέδιο επαναγοράς στα κύρια ομόλογα (senior bonds), από τα οποία έχει εκδώσει περίπου 50 δισ. ευρώ. Η κίνηση δεν αναμένεται να περιλαμβάνει τις λεγόμενες μετατρέψιμες ομολογίες (CoCos), που μαζί με τις μετοχές της Τράπεζας έχουν καταγράψει βαριές απώλειες τις τελευταίες ημέρες. Η διοίκησης της Τράπεζας, αργά χθες το βράδυ, ανακοίνωσε πως διαθέτει επαρκή αποθέματα για να καταβάλει τις πληρωμές φέτος στους τίτλους AT1.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, σύσταση στους Έλληνες τραπεζίτες να μη δώσουν ούτε ένα ευρώ επιπλέον δάνειο προς το Ελληνικό Δημόσιο και τις εποπτευόμενες από αυτό εταιρείες (ΔΕΚΟ κ.ά.), ακόμη κι αν είναι κερδοφόρες, έκανε μεταξύ άλλων η επικεφαλής του Ενιαίου Εποπτικού Μηχανισμού (SSM) Ντανιέλ Νουί, ενώ φειδωλή υπήρξε και ως προς την προοπτική ανοίγματος της στρόφιγγας της χρηματοδότησης της Οικονομίας.

Το ποσό των 1,138 δισ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων 3μηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο στο 2,7%.

"Κάθε ώρα που αποτυγχάνουμε να ολοκληρώσουμε την αξιολόγηση, το κλίμα επιβαρύνεται", δήλωσε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, σε ομιλία του σε Επιτροπή της Βουλής. Ο κεντρικός τραπεζίτης επανέλαβε ότι η Ελληνική Οικονομία αναμένεται να ανακάμψει στο δεύτερο εξάμηνο του έτους, αλλά η πρόβλεψη αυτή υπόκειται σε κινδύνους.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις και μετά τα πρώτα δευτερόλεπτα φόρεσε τα "πράσινα" αναρριχόμενος μέχρι τις 464,18 μονάδες (+2,96%). Από εκεί και πέρα οι πρωινοί αγοραστές έχασαν δυνάμεις και στις 17.00 ο Δείκτης βρέθηκε στις 452,14 (+0,29%) για να έλθουν οι τελικές δημοπρασίες και να τον κλείσουν στο χαμηλό ημέρας και πιο συγκεκριμένα στις 449,37 μονάδες με ημερήσιες απώλειες 0,32%.

Ο τζίρος, ο χαμηλότερος των τελευταίων πέντε συνεδριάσεων, προσγειώθηκε στα 64,9 εκατ. από τα οποία τα 8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΤΙΤΚ, ΠΕΙΡ, ΟΠΑΠ, ΚΥΠΡ, ΟΤΕ). Ο τίτλος της Alpha Bank απέσπασε το 22% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της ΕΕΕ κινήθηκε μόνιμα με θετικό πρόσημο.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Εθνική, Πειραιώς, Αεροπορία Αιγαίου, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ, ΟΤΕ, Jumbo, Viohalco και ΔΕΗ.

Στην περίπτωση του τίτλου της Επιχείρησης Ηλεκτρισμού (-8,65%), το σημερινό κλείσιμο παραπέμπει σε χαμηλά 42 μηνών. Αν συνεχιστεί η πλαγιοκαθοδική κίνηση, οι επόμενες στηρίξεις εντοπίζονται στα 2,31 και 2,11 ευρώ.

Κακή η τελική εικόνα με 45 ανοδικές μετοχές, έναντι 60 πτωτικών, ενώ 18 τίτλοι ολοκλήρωσαν την συνεδρίαση με ημερήσιες απώλειες μεγαλύτερες του 6%.

Το ημερήσιο διάγραμμα της ΔΕΗ

---ΧΠΑ

Συνεδρίαση σημαντικής μεταβλητότητας, που ξεκίνησε με έντονα ανοδικές διαθέσεις και ολοκληρώθηκε κοντά στα χαμηλά ημέρας και στην Αγορά Παραγώγων.

Παρά το σημαντικό volatility, καθίζηση παρουσίασαν οι συναλλαγές, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (54.401 συμβόλαια).

Στα 12.694 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.867, 5.579 για τον Φεβρουάριο και 2.288 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 118,25) κινήθηκε μεταξύ 116,5 και 123 μονάδων και μείωσε το premium στο 1,01%, σύμφωνα με την τιμή εκκαθάρισης.

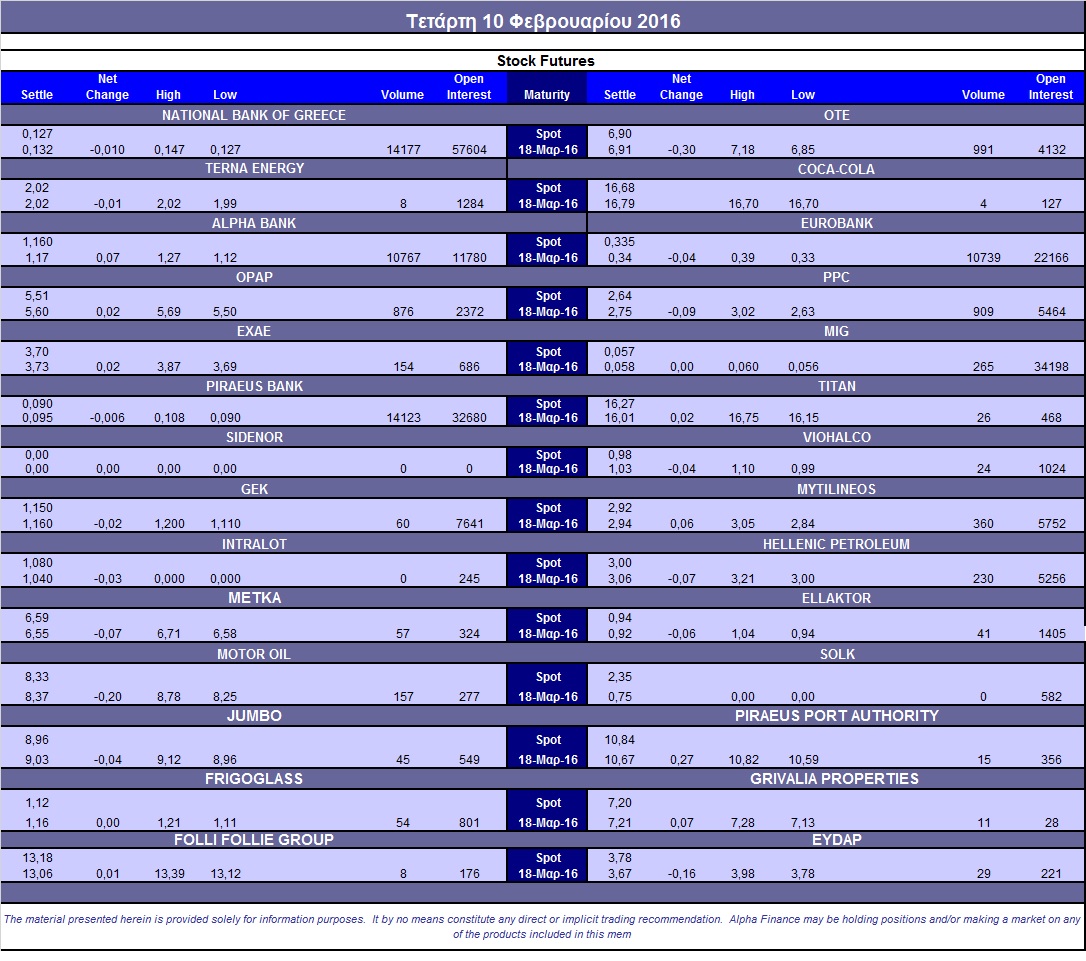

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (25.500 Viohalco, 5.514 ΟΤΕ, 9.510 ΔΕΗ, 22.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (876), ΔΕΗ (929), Alpha Bank (11.017), Eurobank (10.739), Πειραιώς (14.123), Εθνική (14.177), MIG (265), Μυτιληναίο (360), ΟΤΕ (991), ΕΧΑΕ (155), Ελ. Πετρέλαια (230), Motor Oil (157).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η συμμετοχή των επενδυτών στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου άλλαξαν χέρια μόλις 137 τεμάχια (133 calls και 4 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 41%.

Ας σημειωθούν τα 100 δικαιώματα πώλησης για τον ΟΤΕ, λήξεως Μαρτίου, με τιμή εξάσκησης τα 6,80 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.593.521 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (5.411.784 τεμ.) και Eurobank (3.317.134 τεμ.).

Πηγή: Alpha Finance