Με ένα μέτωπο λιγότερο ανοιχτό, ένα δεύτερο σε διαδικασία διευθέτησης, αλλά όλα τα υπόλοιπα να οξύνονται, ολοκληρώνεται ο Φεβρουάριος στη συνεδρίαση της Δευτέρας.

Η μη αξιολόγηση από τον Moody's, όπως ήταν προγραμματισμένη για τις 26 Φεβρουαρίου, θα πρέπει να αποδοθεί στη στάση αναμονής που τηρεί ο αμερικανικός οίκος, δεδομένου ότι εκκρεμεί η αξιολόγηση. Επόμενο ορόσημο σε αυτό το επίπεδο η 11η Μαρτίου, που αναμένεται να δημοσιοποιηθεί έκθεση από τον οίκο Fitch.

Με τον Γενικό Δείκτη να περνά σε θετικό έδαφος (μηνιαία) μετά το... ξέσπασμα των αγοραστών την Παρασκευή, υπερκαλύπτοντας τις 500 μονάδες σε μία συνεδρίαση αυξημένων συναλλαγών και ανάλογου τζίρου. Το τελευταίο μπορεί να έχει δύο αναγνώσεις, στις οποίες θα σταθούμε στη συνέχεια.

Στις 507,12 μονάδες ο Γενικός Δείκτης, "μετρώντας" πλέον συνολικά απόδοση 5,53% σε διάστημα εβδομάδας, μετά τον εφιαλτικό Ιανουάριο. Το ενδιαφέρον είναι πως αυτή η άνοδος υποστηρίχθηκε κυρίως από την εβδομαδιαία τραπεζική αντίδραση (13,76% για τον ΔΤΡ), καθώς και για τις 4 μετοχές των συστημικών τραπεζών σημειώθηκαν διψήφια ποσοστά αντίδρασης και δευτερευόντως από 3-4 blue chips που -τουλάχιστον- τον Φεβρουάριο δείχνουν σημαντικές δυνάμεις.

Με 14,01% η απόδοση για τη μετοχή του ΟΤΕ με βάση και το κλείσιμο της Παρασκευής, με 5,62% για τον ΟΠΑΠ, με 7,92% για την Jumbo. Ειδικότερα για την Jumbo θα πρέπει να αναφερθεί πως και με αφορμή τα οικονομικά αποτελέσματα σημειώθηκε "νέα υψηλή τιμή 52 εβδομάδων" στα 11,08 ευρώ, στη συνεδρίαση της Παρασκευής.

Σύμφωνα με στέλεχος τραπεζικής χρηματιστηριακής, ο Φεβρουάριος ήταν ένας μήνας "κρησάρα" (και) για το ΧΑ, καθώς δοκιμάστηκαν αντοχές, μετρήθηκαν δυνάμεις, με την κρίση να εντείνεται, το "προσφυγικό" να οξύνεται δραματικά, το περιβάλλον να επιβαρύνεται και το πολιτικό σκηνικό πιο ρευστό. Κι όμως, στο ΧΑ αναπτύχθηκαν αντοχές, με το ελληνικό χρηματιστήριο να βοηθείται βεβαίως και από την αναστροφή της τάσης σε πολλά ευρωπαϊκά χρηματιστήρια, με ενδεικτικό το 1,33% για τον DAX μετά το κλείσιμο στις 9.513,30 μονάδες.

Ωστόσο, ο μήνας που ακολουθεί προοιωνίζεται ακόμη πιο κρίσιμος (ο κρισιμότερος μέχρι τώρα και έως τον... επόμενο) καθώς από τις πρώτες κιόλας ημέρες ξεκινούν τα εμπόδια. Το ότι ο Moody's έμεινε "Σφίγγα" όσον αφορά στην αξιολόγησή του για την Ελλάδα είναι ενδεικτικό της στάσης αναμονής που τηρεί ο αμερικανικός παράγων.

Σε αυτή τη συγκυρία να συνεκτιμηθούν η νέα παρέμβαση του υπουργού Οικονομικών (με Σόιμπλε, Ντάισελμπλουμ και Τσίπρα), αλλά και τα δημοσιεύματα για αλλαγή στάσης του Βερολίνου.

Ο Φεβρουάριος φαίνεται πως θα ολοκληρωθεί με θετικό πρόσημο για τον ΓΔ, τον ΔΤΡ, με το "αγροτικό μέτωπο" να κλείνει, και αυτό της αξιολόγησης να επαναδρομολογείται. Ισως στο EwG της Δευτέρας να υπάρξουν νεότερα για τον χρόνο επιστροφής των επικεφαλής των δανειστών, θυμίζοντας ωστόσο πως οι συζητήσεις μεταξύ τεχνικών κλιμακίων συνεχίζονται και με κυρίως ένα θέμα ανοιχτό, αυτό του ασφαλιστικού/φορολογικού. Εάν αληθεύουν οι εκτιμήσεις, πληροφορίες πως η κυβέρνηση θα κάνει πίσω και στο θέμα των συντάξεων, τότε η... περιβόητη πρώτη αξιολόγηση θα μπορούσε να κλείσει.

Πλην όμως υπάρχουν τα υψηλά εμπόδια της Συνόδου στις 7 Μαρτίου, των εκλογών σε τρία γερμανικά κρατίδια στις 13 του μήνα, απ' όπου θα ξεκαθαρίσουν πάρα πολλά.

Παράλληλα στην αρχή της εβδομάδας λαμβάνει χώρα μία ιδιότυπη αναδιάρθρωση δεικτών, που αφορά και σε ελληνικές εισηγμένες/μετοχές.

Συγκεκριμένα, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή), από την 1η Μαρτίου το ελληνικό ETF GREK αλλάζει διαχειριστή και από τον FTSE πηγαίνει στους κανόνες διαχείρισης του MSCI, έχοντας σημαντικές αλλαγές στη σύνθεση και τη στάθμιση, κάτι που προφανώς θα αποτυπωθεί στις πρώτες συνεδριάσεις του ερχόμενου μήνα.

Παράλληλα από την πρώτη εβδομάδα του μήνα ξεκινά η ανακοίνωση μεγεθών των συστημικών τραπεζών, με τη Eurobank στις 2 και την Alpha Bank να ακολουθεί την επομένη. Την ίδια μέρα, η μετοχή της ΤτΕ θα βρεθεί σε διαπραγμάτευση χωρίς το μέρισμα 0,6720 ευρώ/μτχ. Το ότι οι τράπεζες κατά κάποιο τρόπο επισπεύδουν την ανακοίνωση των αποτελεσμάτων έχει εκτιμηθεί ως θετικό από μερίδα αναλυτών. Μένει να το δούμε.

Στην πολύ κοντινή εικόνα, το ξέσπασμα των αγοραστών την Παρασκευή, με τον Θανάση Σταυρόπουλο να αναφέρεται στις λεπτομέρειες της ενδιαφέρουσας συνεδρίασης, καθιστά εκ προοιμίου κρίσιμη την τελευταία συνεδρίαση του Φεβρουαρίου.

Αυτό γιατί σε διάστημα 2-3 ημερών καταγράφηκαν σημαντικές αποδόσεις, διψήφιες υπεραξίες, μέρος των οποίων θα επιδιωχθεί να "κλείσει" θετικά τον μήνα, μετά μάλιστα την ψυχρολουσία του Ιανουαρίου.

Αναλυτικότερα, με εβδομαδιαία απόδοση 14,37% η μετοχή της Εθνικής "μετρά" απώλειες 29,89% σε διάστημα μηνός. Εύλογο το ερώτημα εάν μέρος από την απόδοση της προηγούμενης εβδομάδας θα "κλειδωθεί", προκειμένου να μετριασθεί η μηνιαία διαφορά/απώλεια. Ανάλογη εικόνα διαμορφώνεται για Πειραιώς, Alpha Bank, Eurobank.

Εχει ενδιαφέρον όμως να δούμε ποιες μετοχές κατέγραψαν συνολικά θετική απόδοση τον Φεβρουάριο, καθώς αυτές πιθανόν να καθορίσουν τη στάση των ισχυρών χεριών στη συνέχεια. Τουλάχιστον στο πολύ κρίσιμο πρώτο 15νθήμερο του Μαρτίου.

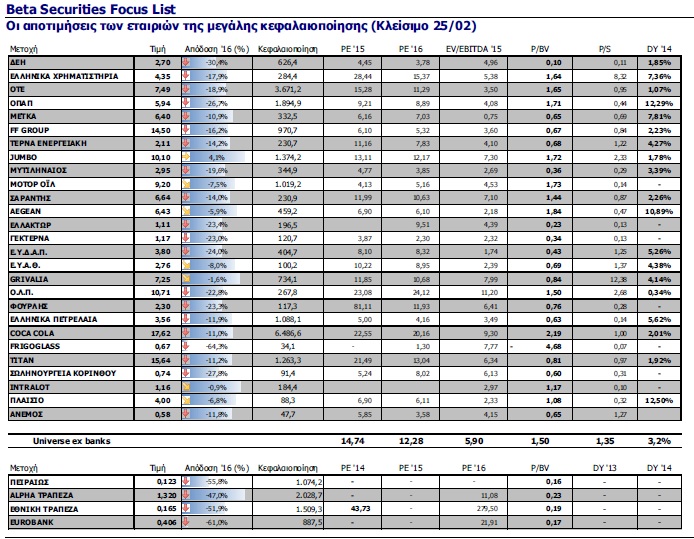

Στα 7,25 ευρώ η μετοχή της Grivalia "μετρά" μηνιαία απόδοση 1,68%, στα 4,78 ευρώ τα ΕΧΑΕ με απόδοση 4,60% στον μήνα, στα 9,27 η ΜΟΗ με απόδοση 0,76%, στα 10,90 ευρώ η Jumbo μετρά την υψηλότερη απόδοση με 13,07%, στα 7,81 ευρώ ο ΟΤΕ καταγράφει οριακά κέρδη 0,64%, στα 14,90 το FF Group έχει θετική απόδοση 6,43% στον μήνα.

Στο μεταίχμιο, δηλαδή με οριακά αρνητική απόδοση, είναι άλλες 4-5 μετοχές, με τη μηνιαία απόδοσή τους να κρίνεται κυριολεκτικά στο... νήμα της Δευτέρας. Στα 2,11 ευρώ η ΤΕΝΕΡΓ σημειώνει απώλειες 0,47% που μπορεί να καλυφθούν στις 29 Φεβρουαρίου, όπως ανάλογα ο Μυτιληναίος (στα 3,13 ευρώ με απώλειες 1,17% στον μήνα), Αεροπορία Αιγαίου (στα 6,88 ευρώ με -2,96%).

Συνεπώς στη συνεδρίαση της Δευτέρας, τελευταία του μήνα, θα έχουμε τελικό απολογισμό των κερδισμένων και από Τρίτη τις πρώτες ενδείξεις για -καταρχήν- το πρώτο 15νθήμερο του Μαρτίου. Θα φανεί άμεσα εάν η προίκα που αφήνει η προηγούμενη εβδομάδα θα αποβεί αρκετή για να καλυφθεί ένα μέρος των απωλειών για τη δυσκολότερη συνέχεια.

Κι όπως σημειώναμε στην αρχή του κειμένου, οι ικανοποιητικές συναλλαγές/τζίρος της Παρασκευής παραπέμπουν είτε σε διάθεση κατοχύρωσης βραχυπρόθεσμων υπεραξιών τη Δευτέρα, είτε σε προσπάθεια προεξόφλησης ισχυρών χεριών στην περίπτωση που το πρώτο 15νθήμερο του Μαρτίου επιφυλάξει ανοδική συνέχεια.

Τεχνικά θα παραμείνουμε στη μέτρηση του αναλυτή Βασίλη Μαρκάκη (The Trader's Diary), ο οποίος εδώ και μέρες εστιάζει στο σενάριο της υπέρβασης των 520-525 μονάδων για τον ΓΔ.

Για περισσότερη Τ.Α. στον Εκηβόλο, όπου με την πολύτιμη συνδρομή αναγνωστών και φίλων πιστεύω πως αναπτύσσεται ένας γόνιμος διάλογος. Τα θερμά ευχαριστώ μου σε όλους όσοι...

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 507,12 μονάδες με άνοδο 5,53%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 6,54% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 2,18%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Χρηματοοικονομικές Υπηρεσίες (+19,71%), Τηλεπικοινωνίες (+14,01%) και Τράπεζες (+13,76%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Ασφάλειες (-5,8%), Βιομηχανικά Προϊόντα (-2,85%) και Τρόφιμα- Ποτά (-2,05%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: ΣΙΔΜΑ (70,49%), MIG (58,93%), Μουζάκης (30,11%), Χατζηκρανιώτη (26,76%), Λιβάνης (22,86%), Μπουτάρης (19,23%), Τράπεζα Πειραιώς (19,13%), Αττικές Εκδόσεις (17,23%), Βαρβαρέσος (16,67%) και Eurobank (16,37%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Ακρίτας (-38%), Frigoglass (-31,04%), Κλ. Ναυπάκτου (-24%), Βιοκαρπέτ (-23,76%), Σφακιανάκης (-22,25%), Φιερατέξ (-21,43%), Yalco (-19,64%), Επίλεκτος (-19,61%), Νάκας Μουσική (-18,79%) και Αιολική ΑΕΕΧ (-14,53%).