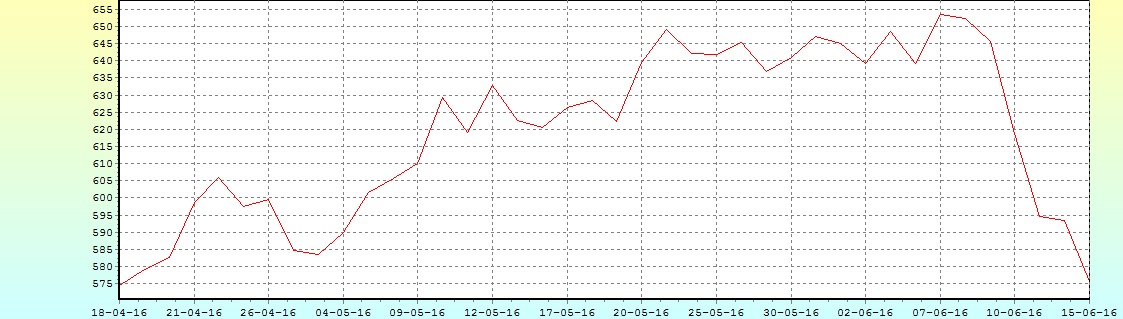

Ιδιαίτερα αρνητικές παρακαταθήκες άφησε η σημερινή συνεδρίαση, όχι μόνο γιατί ο Γενικός Δείκτης συμπλήρωσε και έκτη συνεχόμενη πτωτική συνεδρίαση με αθροιστικές απώλειες 11,95%, αλλά και διότι το Χ.Α. απέτυχε να εκμεταλλευτεί την προσπάθεια αντίδρασης των Ευρωπαϊκών Αγορών, αλλά και το ανοδικό ξεκίνημα που έφερε τον Γενικό Δείκτη μέχρι τις παρυφές των 600 μονάδων, κλείνοντας μάλιστα στα χαμηλά ημέρας και χαμηλότερα από την, θεωρούμενη, ισχυρότατη στήριξη των 580 μονάδων.

Είναι απόλυτα ενδεικτικό ότι παρά το αρχικό "flying start" μετά τις 13.20 ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, επαναπροσέγγισε την στήριξη των 580 μονάδων, μετά τις 16.33 "κοντοστάθηκε" πέριξ του παραπάνω επιπέδου ανιχνεύοντας και τιμές μέχρι τις 578,65 (-2,49%) για να έλθουν οι τελικές δημοπρασίες και να "αποφασίσουν" το κλείσιμο του Δείκτη, όχι προς το πρόσημο, αλλά ως προς τις τελικές μονάδες και το οποίο ήταν εξαιρετικά εμφατικό, στα χαμηλά ημέρας, αλλά και στα χαμηλά 39 συνεδριάσεων, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 18/4 (574,37 μονάδες).

Σε χαμηλό δύο μηνών ο Γενικός Δείκτης

Στο χθεσινό μετασυνεδριακό σχόλιο, μεταξύ άλλων η στήλη ανέφερε: "η ρηχότητα της Εγχώριας Αγοράς, σε συνδυασμό με την ταυτόχρονη έλλειψη πρόθυμων αγοραστών που δυσκολεύει σημαντικότατα το 'έργο' των εν δυνάμει πωλητών, θα φέρουν νέο πτωτικό κύμα. Το τελευταίο, αν συνδυαστεί με τα περισσότερα 'χαλασμένα' διαγράμματα των επιμέρους Δεικτοβαρών μετοχών, θα έχει σαν αποτέλεσμα την κίνηση προς τις 550 - 540 μονάδες και βλέπουμε".

Επιστρέφοντας στα σημερινά, αξίζει να σημειωθεί ότι μέσω των τελικών δημοπρασιών, δημιουργήθηκαν "project prices" έως και το απόλυτο "limit down" για τις μετοχές των Alpha Bank, Eurobank και Folli Follie Group, για να ακολουθήσει "παρέμβαση των ψυχραιμοτέρων" και να αποφευχθούν τα χειρότερα!

Αξίζει να σημειωθεί ότι κατά την σημερινή συνεδρίαση ο τίτλος της Alpha Bank (απέσπασε το 31% της συνολικής μικτής αξίας συναλλαγών) δεν απέφυγε τα χειρότερα, καθώς το "κουδούνι" της λήξης τον βρήκε στο χαμηλό ημέρας, χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. και σε χαμηλά 41 συνεδριάσεων, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 14/4 (1,72 ευρώ).

Το ημερήσιο διάγραμμα της Alpha Bank

Τις κινήσεις των εν δυνάμει πωλητών, που έγιναν ιδιαίτερα αισθητές μετά τις 15.30, δεν τις εμπόδισαν ούτε ο ιδιαίτερα χαμηλός τζίρος (ο χαμηλότερος των τελευταίων τριών συνεδριάσεων), ούτε το τεχνικό πρόβλημα μετάδοσης στοιχείων από το Χ.Α. που προέκυψε στις 11.05 και αποκαταστάθηκε στις 11.45, όμως το "τελειωτικό χτύπημα" το έδωσαν οι τελικές δημοπρασίες που έκλεισαν τον Τραπεζικό δείκτη (-4,86%) στο χαμηλό ημέρας, τον Γενικό Δείκτη μία ανάσα υψηλότερα από τα ενδοσυνεδριακά χαμηλά και εννέα τίτλους του FTSE25 στα χαμηλό ημέρας (λεπτομερής αναφορά στην συνέχεια του σχολίου).

Σε αντίθεση με τις αμέσως προηγούμενες συνεδριάσεις, σήμερα τους πρώτους "πυροβολισμούς" από πλευράς πωλητών τους δέχθηκε ο μη Τραπεζικός 25αρης και ακολούθησαν οι Τραπεζικές μετοχές με σημαντική χρονοκαθυστέρηση.

Το αποτέλεσμα ήταν πως το "κουδούνι" της λήξης δεν βρήκε τίτλο, από το ταμπλό του FTSE25, να διασώζεται με θετικό πρόσημο (πλην της Τέρνα Ενεργειακή που ολοκλήρωσε την συνεδρίαση αμετάβλητη και της ΕΥΔΑΠ που διασώθηκε με οριακά κέρδη 0,35%) και αυτό είναι εξαιρετικά αποθαρρυντικό για τις αμέσως επόμενες συνεδριάσεις, καθώς έρχεται να επιβεβαιώσει τους τεχνικούς αναλυτές που αναφερόντουσαν σε "χαλασμένα" διαγράμματα για την συντριπτική πλειονότητα των Δεικτοβαρών μετοχών.

Συνεχίστηκαν οι "αξιοπρεπείς" συναλλαγές στην Αγορά Παραγώγων, βοηθούμενες και από τις μετακυλίσεις θέσεων, αλλά και το ευδιάκριτο discount όσον αφορά το συμβόλαιο του δείκτη για τον επόμενο μήνα (Ιούλιος).

Απόλυτη η επικράτηση των πωλητών στην Αγορά ομολόγων, είχε σαν αποτέλεσμα την νέα αναρρίχηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 10,56%, 5ετες 9,90% και 10ετες 7,6%.

Ένα πολύ σύντομο Eurogroup, χωρίς συζήτηση για Ελλάδα, προανήγγειλε από τις Βρυξέλλες ανώτερος Αξιωματούχος της Ευρωζώνης. Απαντώντας σε ερωτήσεις δημοσιογράφων για την επικύρωση της ολοκλήρωσης της αξιολόγησης και την έγκριση της εκταμίευσης των 7,5 δισ, από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας, σημείωσε πως "η αυριανή συνεδρίαση των διοικητών του ESM αναμένεται να είναι 'ομαλή' και χωρίς εκπλήξεις". Σε ότι αφορά την εκταμίευση της επόμενης υποδόσης, το Φθινόπωρο, αρκέστηκε να επισημάνει ότι, "υπάρχουν κάποια προαπαιτούμενα που πρέπει να εφαρμοστούν" και έδωσε ραντεβού μετά το Καλοκαίρι, όταν όλοι θα έχουν περισσότερη "ενέργεια".

Επιστρέφοντας στο Χ.Α. απόλυτα επιφυλακτικοί δηλώνουν οι εγχώριοι αναλυτές, ιδιαίτερα μετά την κατάληξη της σημερινής συνεδρίασης, επισημαίνοντας σαν πλέον πιθανή την συνέχιση της πλαγιοκαθοδικής κίνησης μέχρι το δημοψήφισμα στη Βρετανία και ίσως και μέχρι το αποτέλεσμα των Ισπανικών εκλογών, με αστάθμητους παράγοντες τις σημερινές ανακοινώσεις της Fed, τις αυριανές της BoJ και το επερχόμενο triple witching Ιουνίου, που θα συμπέσει και με τις αναδιαρθρώσεις χαρτοφυλακίων λόγω EuroStoxx 600 (αφαίρεση ΟΠΑΠ).

Σύμφωνα με τους εγχώριους διαχειριστές, η Εγχώρια Αγορά δείχνει κάθε διάθεση "front running" για να τιμολογήσει τα πιθανά αρνητικά σενάρια, ενώ η μεταβλητότητα θα αυξηθεί κατακόρυφα όσο πλησιάζει το Βρετανικό δημοψήφισμα, καθώς οι "αντιμαχόμενες πλευρές", θα σπεύσουν να "πάρουν τα στοιχήματά τους" για το πιθανό αποτέλεσμα.

Από την άλλη, στις 26 τρέχοντος είναι προγραμματισμένες οι Ισπανικές εκλογές και πιθανή αρνητική έκπληξη για τις Αγορές, δεν θα περάσει απαρατήρητη.

Επιστρέφοντας στο ταμπλό του FTSE25 και στα διαγράμματα που έχουν "γείρει" για τις περισσότερες από τις θεωρούμενες Δεικτοβαρείς μετοχές, η στήλη, με την βοήθεια των τμημάτων ανάλυσης των Guardian Trust ΑΧΕΠΕΥ και Fast Finance ΑΕΠΕΥ, θα προσπαθήσει να επισημάνει τα όρια που δίνονται τα σήματα επανεπιβίβασης, για τις μετοχές του 25αρη.

Ξεκινώντας αξίζει να σημειωθεί ότι σήμα εξόδου δεν έχουν δώσει οι ΕΥΔΑΠ (όσο δεν δίνει κλεισίματα χαμηλότερα των 5,35 ευρώ), Grivalia Properties (όσο παραμένει ψηλότερα των 6,90 ευρώ), η Lamda Development (όσο δίνει κλεισίματα ψηλότερα των 4,40 ευρώ) και η Τέρνα Ενεργειακή, όσο επιμένει σε κλεισίματα υψηλότερα των 2,60 ευρώ.

Από εκεί και πέρα, σήματα επανεπιβίβασης δίνουν:

>2,16 ευρώ η Alpha Bank, >0,25 ευρώ η Εθνική, >0,84 ευρώ η Eurobank, >0,225 ευρώ η Πειραιώς, >7,30 ευρώ η Αεροπορία Αιγαίου, >1,45 ευρώ η Viohalco, >1,90 ευρώ η ΓΕΚΤΕΡΝΑ, >3,12 ευρώ η ΔΕΗ, >18,10 ευρώ η ΕΕΕ, >1,46 ευρώ ο Ελλάκτωρας, >3,89 ευρώ τα Ελ. Πετρέλαια, >4,95 ευρώ η ΕΧΑΕ, >7,27 ευρώ η Μέτκα, >10,50 ευρώ η Motor Oil, >11,20 ευρώ η Jumbo, >4,15 ευρώ ο Μυτιληναίος, >13,10 ευρώ ο ΟΛΠ, >6,95 ευρώ ο ΟΠΑΠ, >8,40 ευρώ ο ΟΤΕ, >20,57 ευρώ ο Τιτάνας και >18,40 ευρώ η Folli Follie Group.

Όσο οι παραπάνω τίτλοι παραμένουν χαμηλότερα από τα αναφερόμενα επίπεδα, τα χαρτοφυλάκια που, αποδεδειγμένα, κινούνται με αργά αντανακλαστικά δεν έχουν κανένα λόγο ακόμα και σκέψης για πιθανές επανατοποθετήσεις.

Επιστρέφοντας στα της σημερινής συνεδρίασης, οι εξελίξεις στο Χ.Α. ήταν μία μικρή πανωλεθρία για τους ενεργούς traders, που ενθαρρυνόμενοι από την σχετικά θετική εικόνα των Ευρωπαϊκών Αγορών (έστω και οι Τραπεζικές μετοχές υποχωρούν σημαντικά από τα πρωινά υψηλά) και το ανοδικό ξεκίνημα στο Χ.Α. προχώρησαν σε κινήσεις επιλεκτικών τοποθετήσεων, απόλυτα βραχυπρόθεσμου ορίζοντα, αλλά άλλαξαν πλευρά προς το τέλος της συνεδρίασης, βλέποντας το "gravestone doji" και την επαπειλούμενη καθοδική διάσπαση των 580 μονάδων, ανεβάζοντας στροφές στην πτωτική τάση.

Εννοείται ότι η σημερινή καθοδική διαφυγή, εκτός του ότι έδειξε το πόσο "fake" ήταν η χθεσινή ανάδυση από το ενδοσυνεδριακό χαμηλό των 580 μονάδων, επιβάρυνε σημαντικότατα τα τεχνικά διαγράμματα/

Στην περίπτωση του Γενικού Δείκτη σαν επόμενη στήριξη δείχνει η ζώνη 550 - 540 μονάδων, ενώ για τον δείκτη υψηλής κεφαλαιοποίησης (-3,74%), άπαξ και χάθηκαν οι 156 μονάδες, η πτωτική τάση θεωρείται ανατροφοδοτούμενη. "Intraday position is short" με "stop" τις 163 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η αύξηση των πιθανοτήτων του 'Brexit' σε ανησυχητικά επίπεδα, έχει οδηγήσει σε σημαντική υποχώρηση την Περιφέρεια της Ευρώπης το τελευταίο επταήμερο, προκαλώντας φυγή κεφαλαίων προς επενδύσεις χαμηλότερου ρίσκου ακόμα και αρνητικής απόδοσης" επισημαίνει ο Στρατής Πολυχρονέας.

Ξεκινώντας από το τελευταίο, άξιο αναφοράς είναι η υποχώρηση της απόδοσης του 10ετούς Γερμανικού Κρατικού Ομολόγου, για πρώτη φορά στην ιστορία του, σε αρνητικές περιοχές, δηλαδή σε γνώση απώλειας μέρους του κεφαλαίου επί τη επένδυση.

Το Γερμανικό μαζί με το Ιαπωνικό 10ετές εντυπωσιάζουν από τις Ανεπτυγμένες Οικονομίες με πιστοληπτική αξιολόγηση υψηλότερη του "Α+", καθώς οι αρνητικές προσφερόμενες αποδόσεις είναι χαμηλότερες από το αντίστοιχο βασικό επιτόκιο αναφοράς των Κεντρικών Τραπεζών των Χωρών αυτών.

Σημαντική υποχώρηση των αποδόσεων (δηλαδή αύξηση των τιμών) των 10ετών και για τις Ελβετία, Ην. Βασίλειο, Καναδά, Γαλλία, ΗΠΑ και Αυστραλία από την αρχή του μήνα, ενώ στον αντίποδα βρέθηκε η Περιφέρεια της Ευρώπης με τη μεγαλύτερη άνοδο στις αποδόσεις να σημειώνεται κατά σειρά σε Ελλάδα, Πορτογαλία, Ιρλανδία, Ιταλία και Ισπανία, βάσει λίστας παρακολούθησης. Όσον αφορά τους χρηματιστηριακούς δείκτες αναφοράς, απώλειες άνω του 4% από την αρχή του μήνα για την πλειονότητα της ΕΕ (μικρές οι διαφορές μεταξύ Κέντρου και Περιφέρειας) και την Ιαπωνία, με το δείκτη μεταβλητότητας "VIX" να καταγράφει άνοδο άνω του 50% μέσα στον Ιούνιο.

Στα Νομίσματα ξεχωρίζει μέχρι στιγμής η ενίσχυση του Γιέν έναντι του Δολαρίου και η υποχώρηση της Στερλίνας, με το Ευρώ να ενισχύεται οριακά έναντι του Δολαρίου. Τέλος, στα Εμπορεύματα η αναλογία ανοδικών καθοδικών είναι 2 προς 1, με τις θετικές αποδόσεις από την αρχή του μήνα σε Φυσικό Αέριο, Βρώμη και Ασήμι να ξεχωρίζουν. Στο Ελληνικό Χρηματιστήριο, το οποίο προσπάθησε, ανεπιτυχώς, να αντιδράσει σήμερα, μετά από σωρευτικές απώλειες της τάξεως του -9,2% επί πέντε συναπτές συνεδριάσεις, οι δηλώσεις του Διοικητή της ΤτΕ για την πορεία της Οικονομίας, τα πρωτογενή πλεονάσματα και η στάση των Ευρωπαίων Εταίρων, δεν επιτρέπουν μια ανακλαστική τύπου αντίδραση, όπως συμβαίνει στην Ευρώπη.

Επιπρόσθετα, η FED αναμένεται να μην προχωρήσει σε αύξηση των επιτοκίων σήμερα, λόγω της σημαντικής επιβράδυνσης των προσλήψεων και της πιθανής εξόδου της Μεγάλης Βρετανίας από την ΕΕ.

Σε κάθε περίπτωση και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, η μεταβλητότητα αναμένεται να συνεχισθεί και την προσεχή εβδομάδα. Για τον Γενικό Δείκτη, σημεία αναφοράς αποτελούν η στήριξη των 576 μονάδων και το ύψος της συναλλακτικής δραστηριότητας.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-1,08%) και τα μεγαλύτερα κέρδη για τους Shanghai Composite (+1,58%, παρά την απόφαση της MSCI Inc να μην συμπεριλάβει, για την ώρα, τις μετοχές της Ηπειρωτικής Κίνας στους δείκτες της, με το γουάν να διαπραγματεύεται κοντά σε χαμηλά πέντε ετών. Όπως ανακοίνωσε ο οίκος, θα καθυστερήσει την απόφαση ένταξης των μετοχών έως το 2017, να και δεν απέκλισε το ενδεχόμενο μίας έκτακτης ανακοίνωσης, δεδομένης της ανησυχίας για περιορισμένη πρόσβαση στις Αγορές.

Σημειώνεται ότι είναι η τρίτη χρονιά που ο MSCI απορρίπτει την ένταξη των A μετοχών της Κίνας στους δείκτες, αν και εξετάζει αυτό το ενδεχόμενο από το 2013) και Sensex 30 (+1,25%), ενώ οι αποδόσεις των ιαπωνικών ομολόγων συνεχίζουν να πραγματοποιούν νέα ιστορικά χαμηλά.

Προσπάθεια ανοδικής αντίδρασης στην Ευρώπη και στην Wall Street, με τα βλέμματα στραμμένα στην σημερινή ομιλία Yellen.

Μικρά κέρδη για Πετρέλαιο και Ευρώ και μικρές απώλειες για τον Χρυσό.

Μεταφερόμενοι στις ΗΠΑ, ανέκαμψαν τον Ιούνιο οι επιχειρηματικές συνθήκες στην Περιοχή της Νέας Υόρκης μετά την αδύναμη μέτρηση του προηγούμενου μήνα, όπως ανακοίνωσε σήμερα η New York Fed. Ειδικότερα, ο μεταποιητικός δείκτης Empire State, για τον Ιούνιο, σκαρφάλωσε στο 6,0 από -9,0 τον προηγούμενο μήνα, ξεπερνώντας τις μέσες εκτιμήσεις των αναλυτών που τοποθετούσαν τον δείκτη στο -5,0 σε δημοσκόπηση του MarketWatch.

Οι τιμές παραγωγού στις ΗΠΑ αυξήθηκαν κατά 0,4% το Μάιο. Οι αναλυτές προέβλεπαν ότι οι τιμές παραγωγού θα αυξηθούν κατά 0,3%.

Σύμφωνα με αναλυτές απόλυτα κρίσιμες θεωρούνται οι αμέσως επόμενες συνεδριάσεις για τον δείκτη - σηματωρό S&P 500, καθώς αν παραμείνει χαμηλότερα της ζώνης 2077 - 2085, δεν αποκλείεται να δοκιμάσει χαμηλότερα επίπεδα στην ζώνη 2033 - 2025, βάζοντας σαν απώτερο στόχο τις 1950 και 1820 - 1810 μονάδες.

Το βραχυπρόθεσμο "κλειδί" για τους "ταύρους" είναι να κρατήσει ο δείκτης τις 2085 - 2077 μονάδες.

Επιστροφή στο ΧΑ

Σήμερα διενεργήθηκε δημοπρασία εντόκων γραμματίων διάρκειας 13 εβδομάδων, ύψους 1.000 εκατομμυρίων ευρώ, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ. Η απόδοση διαμορφώθηκε στο 2,70%.

Η Εθνική ανακοίνωσε την ολοκλήρωση της μεταβίβασης της συμμετοχής της στη Finansbank A.Ş. (99,81%) στην Εθνική Τράπεζα του Κατάρ (Qatar National Bank S.A.Q. - QNB). Το τίμημα της συναλλαγής ήταν €2,75 δισ. ευρώ.

Παράλληλα, η QNB αποπλήρωσε το δάνειο μειωμένης εξασφάλισης, ύψους $910 εκατ., που η ΕΤΕ είχε χορηγήσει στη Finansbank, με αποτέλεσμα να αυξηθεί η ρευστότητα του Ομίλου ΕΤΕ κατά περίπου €3,6 δισ.

Συζήτηση με Έλληνες τραπεζίτες είχε η Goldman Sachs, με αφορμή τη δημοσιοποίηση των οικονομικών αποτελεσμάτων εξαμήνου. Όπως υποστήριξαν:

Το μεσοπρόθεσμο outlook εξαρτάται από την εμπιστοσύνη του Ιδιωτικού Τομέα. Οι τραπεζίτες επανέλαβαν την προσδοκία τους για κερδοφορία το 2016, ωστόσο η περαιτέρω βελτίωσή της πιθανότατα θα είναι σταδιακή και θα εξαρτηθεί από την πολιτική σταθερότητα. Τα "κλειδιά" για καλύτερες προσδοκίες στον Τραπεζικό Κλάδο είναι η αντιστροφή της εκροής καταθέσεων, η άρση των "capital controls" και από θεσμικής πλευράς η αποκατάσταση του "waiver".

Οι βάσεις για την αντιμετώπιση των "κόκκινων" δανείων έχουν τεθεί, ωστόσο οι ίδιοι παραδέχτηκαν ότι θα απαιτηθεί χρόνος.

Οι στόχοι για τα "κόκκινα" δάνεια δεν είναι ξεκάθαροι. Σύμφωνα με τους τραπεζίτες, θα πρέπει να ληφθεί υπόψη η επιχειρησιακή πραγματικότητα.

Σε ότι αφορά τα αποτελέσματα των Τραπεζών, η Goldman Sachs επισημαίνει ότι πρόσφεραν μερικές "εκπλήξεις" καθώς συνέχισε το Ελληνικό Τραπεζικό Σύστημα να επωφελείται από τη μείωση του κόστους χρηματοδότησης και τις χαμηλότερες απώλειες από δάνεια. Ωστόσο οι καταθέσεις μειώθηκαν το πρώτο τρίμηνο και η εικόνα του ενεργητικού είναι μικτή:

1) Η μείωση του κόστους χρηματοδότησης τροφοδοτείται από τη μείωση των επιτοκίων καταθέσεων και τη μείωση της εξάρτησης από τον ELA. Περαιτέρω όφελος θα δημιουργήσει η επαναφορά του "waiver".

2) Η Alpha Bank και η Πειραιώς είδαν τις καταθέσεις να μειώνονται κατά 500 εκατ. ευρώ και 800 εκατ. ευρώ αντίστοιχα, ενώ στη Eurobank καταγράφεται σταθεροποίηση. Οι Τράπεζες περιμένουν αύξηση των καταθέσεων από το β’ εξάμηνο.

3) Οι απώλειες από τα δάνεια μετριάστηκαν, αν και σύμφωνα με την Goldman Sachs η εικόνα διαφέρει από Τράπεζα σε Τράπεζα. Η Πειραιώς είχε αρνητικό σχηματισμό νέων NPLs, ενώ ήταν θετικός για την Alpha Bank και τη Eurobank. Η Πειραιώς αναμένει αρνητικό σχηματισμό NPLs ύψους 1 δισ. ευρώ για το 2016, ενώ η Αlpha Bank και η Eurobank σταθεροποίηση.

4) Σε ότι αφορά τις μετοχές, η προτίμηση του οίκου είναι η Αlpha Bank, στην οποία δίνεται σύσταση "buy", επισημαίνοντας πως είναι η μοναδική Τράπεζα που δεν έχει καμία μορφή Κρατικής βοήθειας. Η Goldman Sachs παραμένει "neutral" για Eurobank και Πειραιώς.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μεταξύ 599,8 (+1,07%) και 575,4 μονάδων (-3,04%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 575,52 μονάδες με ημερήσιες απώλειες 3,02%.

Ο τζίρος, με νέα συρρίκνωση, προσγειώθηκε στα 55,6 εκατ. από τα οποία τα 3,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΑΛΦΑ, ΕΤΕ, ΜΠΕΛΑ). Άλλαξαν χέρια 97857464 τίτλοι, από τους οποίους οι 77939147 αφορούσαν συναλλαγές από μετοχές του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, μόνιμα με αρνητικό πρόσημο κινήθηκαν οι ΕΕΕ και Τιτάν.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Εθνική, Πειραιώς, Αεροπορία Αιγαίου, ΔΕΗ, Ελλάκτωρ, Μυτιληναίος, ΟΤΕ και Τιτάν.

Μένοντας στην περίπτωση του τελευταίου αξίζει να σημειωθεί ότι μέσω των τελικών δημοπρασιών απετράπη η ιστορική έκπληξη, η προνομιούχος μετοχή (+0,80%, 20245 τεμ.) να πραγματοποιήσει συναλλαγές υψηλότερες της κοινής (-7,14%, 25205 τεμ.).

Τίποτα το άξιο αναφοράς χαμηλότερα του 25αρη, πλην ίσως της έκτης συνεχόμενης πτωτικής συνεδρίασης για την μετοχή του Fourli (-2,11%).

Επίσης από σήμερα, έπαυσε προσωρινά η διαπραγμάτευση των 6.030.903 μεριδίων του Διαπραγματεύσιμου Αμοιβαίου Κεφαλαίου "ALPHA ETF FTSE Athex Large Cap ΜΕΤΟΧΙΚΟ" και διαγράφονται από το ΟΑΣΗΣ, προκειμένου να αντικατασταθούν από 603.090 μερίδια, στα πλαίσια του Reverse Split των μεριδίων του εν λόγω Δ.Α.Κ. Ως ημερομηνία έναρξης διαπραγμάτευσης των νέων 603.090 μεριδίων, με προσαρμοσμένη τιμή εκκίνησης μεριδίου € 16,34 ορίζεται η 21/06/2016.

---ΧΠΑ

Συνεδρίαση σημαντικής μεταβλητότητας που ξεκίνησε με ανοδικές διαθέσεις και τελείωσε κοντά στα χαμηλά ημέρας και στην Αγορά Παραγώγων, όμως παρά την αξιοπρόσεκτη μεταβλητότητα, νέα μείωση παρουσίασαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (119.488 συμβόλαια).

Στα 8.355 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιούνιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.854, 6.211 για τον Ιούνιο, 1.641 για τον Ιούλιο και 2 για τον Αύγουστο - τιμή εκκαθάρισης για τον πρώτο μήνα, 156,25) κινήθηκε μεταξύ 153 και 163,5 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες γύρισε σε premium 0,95%, όμως μετά τις 17.00 έγιναν πράξεις με discount έως και 2%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (35.000 Εθνική, 10.000 ΟΠΑΠ, 13.500 Μυτιληναίος), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.797), Alpha Bank (9.828), Eurobank (5.744), Πειραιώς (25.867), Εθνική (53.852), MIG (13.201), ΟΠΑΠ (881), Μυτιληναίος (557), Ελ. Πετρέλαια (1.544), ΟΤΕ (801), Viohalco (1.121), ΓΕΚ (1.954), Μέτκα (181), Intralot (168), Jumbo (105), ΕΧΑΕ (168), Ελλάκτωρα (1.093).

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 43%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 60 δικαιώματα (30 αγοράς και 30 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (20.814.629 τεμ.). Πειραιώς (33.527.306 τεμ.), Alpha Bank (5.843.346 τεμ.) και Eurobank (11.346.257 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.