Το αποτύπωμα που θα αφήσει στην αγορά το 2024 το νέο θεσμικό πλαίσιο περιμένουν να δουν τόσο τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ), όσο και οι ασφαλιστικές εταιρείες, με τα πρώτα να εκφράζουν έντονο προβληματισμό και τις δεύτερες σαφή επιφυλακτικότητα.

Σύμφωνα με το ρεπορτάζ, το σίγουρο είναι πως φορείς και εταιρείες που ήδη διαθέτουν, ή προτίθεντο να δημιουργήσουν ΤΕΑ θα μελετήσουν αναλυτικά τις διατάξεις του νέου θεσμικού πλαισίου, θα τις συζητήσουν και θα πάρουν τις τελικές τους αποφάσεις. Σύμφωνα με παράγοντες της αγοράς, υπάρχει ο φόβος ότι το πάγωμα της ανάπτυξης του θεσμού λόγω της αργοπορίας της κυβέρνησης στο να αλλάξει το θεσμικό πλαίσιο (αναμενόταν γύρω στα μέσα του 2022 και ήρθε στα τέλη του 2023) θα μετατραπεί σε μόνιμο τέλμα, ή και σε συρρίκνωση της Επαγγελματικής Ασφάλισης τα επόμενα χρόνια.

Με βάση τις εκτιμήσεις των ίδιων κύκλων, τα περισσότερα από τα σχεδιαζόμενα ΤΕΑ θα εγκαταλείψουν στη μέση το εγχείρημά τους, ενώ δεν αποκλείεται να δούμε και ορισμένα από τα υπάρχοντα είτε να συγχωνεύονται μεταξύ τους, είτε να διαλύονται, είτε ενδεχομένως να μετατρέπονται σε ομαδικά συνταξιοδοτικά προγράμματα ασφαλιστικών εταιρειών (DAF).

Χαρακτηριστικό είναι το παράδειγμα γνωστού επιχειρηματικού ομίλου που μελετούσε σοβαρά το σενάριο ίδρυσης ΤΕΑ και τώρα φαίνεται να κάνει δεύτερες σκέψεις: «Βασικός μας στόχος ήταν να δημιουργήσουμε ένα επιπλέον κίνητρο παραμονής των εργαζομένων μας στην εταιρεία, αλλά τώρα είμαστε σκεπτικοί για το πώς έχει δημιουργηθεί η όλη κατάσταση. Θα το δούμε», δηλώνεται χαρακτηριστικά στο Euro2day.gr.

Από την άλλη πλευρά, οι ασφαλιστικές εταιρείες κατάφεραν στο «παρά πέντε» της ψήφισης του νόμου να δώσουν τη δυνατότητα τοποθέτησης στα ομαδικά συνταξιοδοτικά προγράμματα (DAF) του τρίτου πυλώνα, έως το 20% των αποδοχών κάθε εργαζόμενου που δεν θα προέρχεται μόνο από τις συνήθεις αποδοχές τους, αλλά και από τα ενδεχόμενα bonus. H εξέλιξη αυτή χαροποίησε τις ασφαλιστικές εταιρείες, οι παράγοντες των οποίων αποφεύγουν να σχολιάσουν την νέα κατάσταση που έχει δημιουργηθεί.

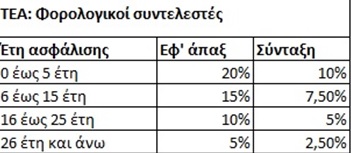

Ειδικότερα, ενώ με βάση το προϋπάρχον θεσμικό πλαίσιο τα ΤΕΑ είχαν ευνοϊκότερη φορολογική μεταχείριση σε σχέση με τα DAF, τώρα η φορολογική επιβάρυνση εξισώνεται και για την ακρίβεια (βλέπε αναλυτικό δημοσίευμα του Νοεμβρίου του 2023): α) Αυξάνεται σημαντικά στα ΤΕΑ β) Περιορίζεται στα DAF για όσους επιλέγουν την είσπραξη του εφάπαξ και διατηρούν το ομαδικό τους ασφαλιστήριο για πάνω από 15 χρόνια και έχουν συγκεντρώσει κεφάλαιο άνω των 40.000 ευρώ.

Γενικότερα, τα στελέχη της ασφαλιστικής αγοράς θεωρούν πως έχουν σταματήσει πλέον τα ΤΕΑ να είναι φορολογικά ευνοϊκότερα από τα DAF και το νέο θεσμικό πλαίσιο δεν αποκλείεται να στρέψει ως ένα βαθμό την ανταποδοτική εθελοντική ασφάλιση του δεύτερου πυλώνα προς τα ομαδικά προγράμματα της ιδιωτικής ασφάλισης.

Από την άλλη πλευρά ωστόσο, ορισμένοι μιλούν για «νίκη χωρίς νόημα» των ασφαλιστικών εταιρειών, καθώς το βασικό ζητούμενο ήταν η φορολογική εξίσωση των δύο αποταμιευτικών εργαλείων (ΤΕΑ και DAF) σε χαμηλά επίπεδα και όχι σε υψηλά που προβλέπει το νέο πλαίσιο (να τονιστεί ότι πέρα από τις εισφορές φορολογούνται και οι αποδόσεις των χαρτοφυλακίων).

Σύμφωνα λοιπόν με τους ίδιους κύκλους, τα όποια ενδεχόμενα κέρδη για την ιδιωτική ασφάλιση θα είναι -πολύ πιθανόν- περιορισμένα, ενώ αντίθετα θα χαθούν τα παράπλευρα οφέλη που θα είχαν οι ίδιες οι ασφαλιστικές εταιρείες από την ανάπτυξη της επαγγελματικής ασφάλισης (π.χ. συνέργειες που θα προέκυπταν από συνεργασίες, διαχείριση χαρτοφυλακίων, κ.λπ.).

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως