Το νομοσχέδιο σχετικά με τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ) που έχει ήδη τεθεί προς διαβούλευση επιφέρει αλλαγές και στον τρόπο φορολόγησης όσων είναι ενταγμένοι σε ομαδικά συνταξιοδοτικά συμβόλαια (DAF), τα οποία προσφέρονται από τις ιδιωτικές ασφαλιστικές εταιρείες.

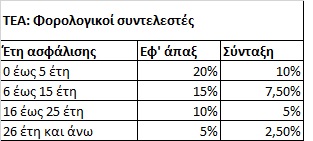

Με δεδομένο ότι οι συντελεστές φορολόγησης των δύο αυτών επιλογών προαιρετικής ασφάλισης θα εξισωθούν και με βάση τα μέχρι τώρα δεδομένα, τόσο για τα TEA, όσο και για τα DAF θα ισχύουν από το νέο έτος οι παρακάτω σχετικές επιβαρύνσεις:

Αντίθετα, μέχρι σήμερα οι συμμετέχοντες σε προγράμματα DAF επιβαρύνονται με:

- Συντελεστή 15% για όσους επιλέξουν την απολαβή σύνταξης.

- Με 10% για τα πρώτα 40.000 ευρώ που θα εισπράξουν και με 20% για το επιπλέον των 40.000 ευρώ ποσό, για όσους προτιμήσουν την είσπραξη εφ’ άπαξ. Δηλαδή, ο λήπτης εφ’ άπαξ ύψους 80.000 ευρώ θα φορολογηθεί αθροιστικά με 12.000 ευρώ, δηλαδή με μέσο συντελεστή 15%.

Στο βαθμό λοιπόν που θα ψηφιστούν ως έχουν οι προτεινόμενοι φορολογικοί συντελεστές, οι κάτοχοι συμβολαίων DAF:

- Θα έχουν σαφώς αυξημένο κίνητρο να επιλέξουν τη σύνταξη αντί του εφ’ άπαξ, επιλογή που με βάση το μέχρι σήμερα καθεστώς κρίνεται ασύμφορη.

- Θα τύχουν καλύτερης φορολογικής μεταχείρισης σε σχέση με το τρέχον καθεστώς όσοι επιλέξουν την είσπραξη εφ’ άπαξ και παράλληλα: α) Είναι ασφαλισμένοι για περισσότερα από 15 έτη και β) Έχουν συγκεντρώσει κεφάλαιο αρκετά υψηλότερο των 40.000 ευρώ (πράγμα και πιθανότερο, αν συνεκτιμηθεί ότι το τελικό ύψος κεφαλαίου προέρχεται πέρα από τις εισφορές του εργαζόμενου, από την ενδεχόμενη συνδρομή της εργοδοσίας και φυσικά από τις αποδόσεις των επενδύσεων σε όλο το εξεταζόμενο χρονικό διάστημα.

- Αντίθετα, σε χειρότερη θέση σε σχέση με σήμερα θα βρεθούν εκείνοι που θα ασφαλιστούν για μικρό αριθμό (έως πέντε) ετών.

Ζητούμενο πάντως αποτελεί το αν ο νέος τρόπος φορολόγησης, ο οποίος σίγουρα επιβαρύνει τα ΤΕΑ, μπορεί να αυξήσει τη ζήτηση για τα DAF. Αλήθεια είναι πως οι ασφαλιστικές εταιρείες ζητούσαν την φορολογική εξίσωση των DAF με τα ΤΕΑ, έχοντας υπόψη ότι η φορολόγηση θα κυμανθεί σε πολύ χαμηλά επίπεδα και για τις δύο αυτές επιλογές. Στην πράξη ωστόσο, οι τρέχουσες φορολογικές επιβαρύνσεις δεν είναι χαμηλές για την πλειονότητα των ασφαλισμένων που αποταμιεύει για χρονικό διάστημα 10-15 ετών, ιδίως αν συνυπολογιστεί ότι φορολογούνται και οι επενδυτικές αποδόσεις, οι οποίες σε ατομικό επίπεδο είναι αφορολόγητες.

Οι ασφαλιστικές εταιρείες επίσης θα ήθελαν μια σαφώς χαμηλότερη φορολόγηση τόσο των ΤΕΑ, όσο και των DAF και για έναν ακόμη λόγο: Να αναπτυχθούν και οι δύο θεσμοί και οι ασφαλιστικές εταιρείες να παίξουν ρόλο στη διαχείριση των επενδυτικών χαρτοφυλακίων των ΤΕΑ.

Κάτω από αυτές τις συνθήκες, οι παράγοντες της ασφαλιστικής αγοράς έχουν αποφύγει επιμελώς να σχολιάσουν επισήμως το κυβερνητικό σχέδιο νόμου, ενώ παράλληλα επικρατεί κλίμα προβληματισμού στα ΤΕΑ για δύο λόγους:

- Πρώτον, επειδή η δρομολογούμενη φορολόγηση δεν είναι μικρή για την πλειονότητα των ασφαλισμένων.

- Και δεύτερον, γιατί ο συνδυασμός των αυστηρών εποπτικών και λειτουργικών απαιτήσεων που απαιτεί το θεσμικό πλαίσιο και του αναμενόμενου φρένου που θα μπει στην εισροή φρέσκων κεφαλαίων στο θεσμό, θα οδηγήσει σε υψηλά διαχειριστικά έξοδα και πιθανότατα σε συγχωνεύσεις ΤΕΑ.