H επόμενη ελληνική κυβέρνηση θα κληθεί να αποφασίσει για μια σειρά καυτών ζητημάτων, που θα επηρεάσουν σε σημαντικό βαθμό το μέλλον της ελληνικής οικονομίας. Το κλίμα πολιτικής αστάθειας έχει ήδη αρχίσει να επηρεάζει αρνητικά τόσο την πραγματική οικονομία όσο και τα δημοσιονομικά της χώρας, με αποτέλεσμα η ανάγκη για μια όσο το δυνατόν ταχύτερη διευθέτηση του πολιτικού προβλήματος να είναι επιτακτική.

Από την πλευρά της, η χρηματιστηριακή αγορά ελπίζει σε συμφωνία με την Ευρώπη και σε ένα μείγμα πολιτικής που θα είναι φιλικό στις επενδύσεις και την ανάπτυξη.

Το μόνο σίγουρο είναι πως όσοι ασχολούνται με τα οικονομικά πράγματα στην Ελλάδα, δεν θα πλήξουν μέσα στο 2015. Οι εξελίξεις θα είναι πολλές, οι επιδράσεις τους καθοριστικές για το μέλλον της χώρας και όλα αυτά θα επηρεαστούν αναμφίβολα από το αποτέλεσμα των επικείμενων βουλευτικών εκλογών.

Τρία είναι τα βασικά ζητήματα που προκαλούν σήμερα έντονη αβεβαιότητα στην αγορά:

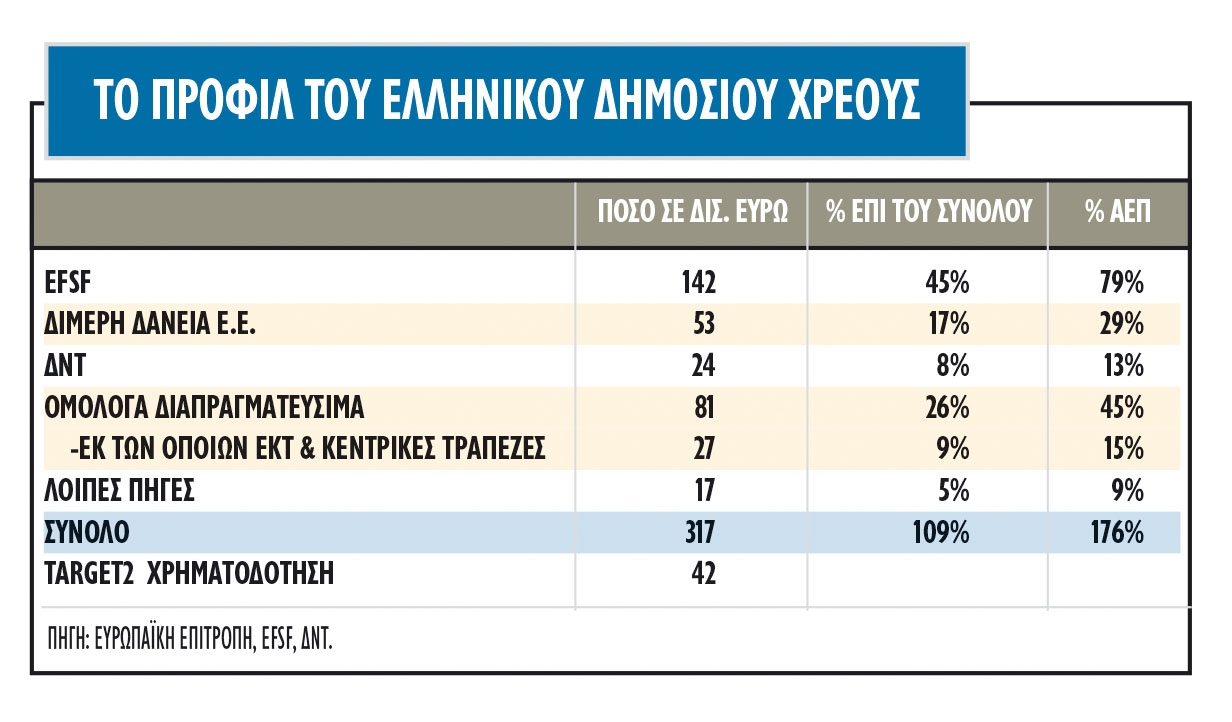

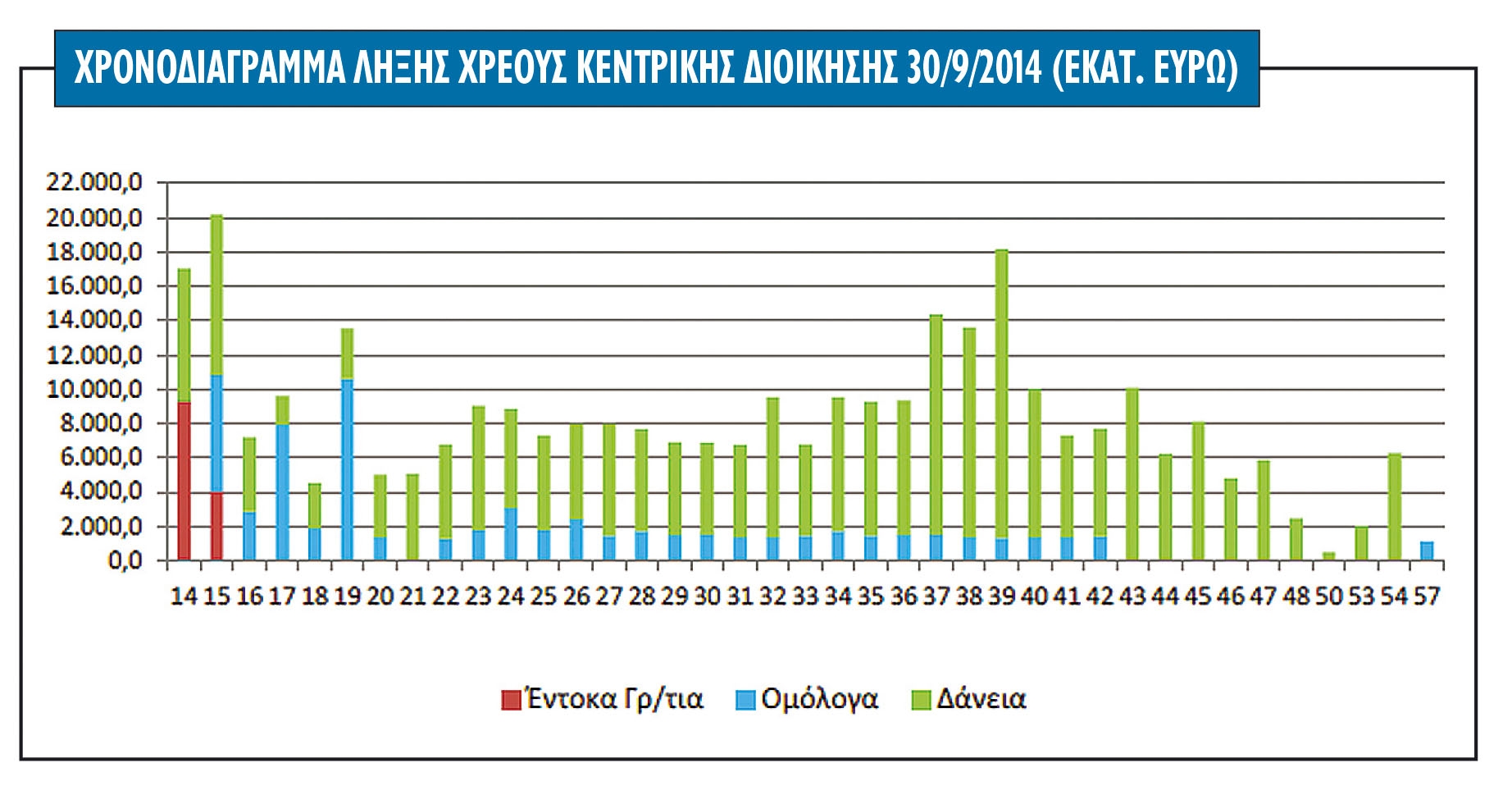

1) Το γεγονός ότι η χώρα δεν έχει εξασφαλίσει τη χρηματοδότησή της όχι μόνο σε μακροπρόθεσμη βάση, αλλά ούτε καν για το α΄ εξάμηνο του 2015. Η νέα κυβέρνηση που θα προκύψει (όποτε προκύψει...) θα πρέπει να συμφωνήσει σε σφιχτό χρονοδιάγραμμα με τους Ευρωπαίους πιστωτές της το ζήτημα της χρηματοδότησης, αλλά και της «ελάφρυνσης» του δημόσιου χρέους, για πολλούς και διάφορους λόγους. Πρώτο κομβικό σημείο είναι η πληρωμή της οφειλής προς το ΔΝΤ τον Μάρτιο και το δεύτερο τον Ιούλιο οπότε υπάρχουν και οι μεγάλες λήξεις ομολόγων προς την ΕΚΤ.

2) Η αγορά δεν γνωρίζει το μείγμα της οικονομικής πολιτικής που θα ακολουθήσει η νέα κυβέρνηση της χώρας, ιδίως αν σ' αυτή συμμετέχει ο ΣΥΡΙΖΑ που προηγείται στις δημοσκοπήσεις. Για παράδειγμα, υπάρχουν πολλά ερωτήματα σε σχέση με τις πολιτικές που θα εφαρμοστούν στο φορολογικό, στην υγεία, στον δημόσιο τομέα, στα ακίνητα, στην ενέργεια.

3) Ζητούμενο αποτελεί το μέγεθος της ζημιάς που έχει ήδη προκληθεί στην πραγματική οικονομία εξαιτίας της πολιτικής αναστάτωσης που ξεκίνησε το φθινόπωρο και δεν είμαστε σε θέση να γνωρίζουμε πότε θα τελειώσει. Από το ρεπορτάζ πάντως προκύπτει εκτροχιασμός των δημόσιων οικονομικών κατά το δίμηνο Δεκεμβρίου 2014 – Ιανουαρίου 2015, αξιοσημείωτη υποχώρηση του όγκου των πωλήσεων το ίδιο δίμηνο και ακόμη μεγαλύτερη πτώση των επενδύσεων, η οποία ξεκίνησε από το τέλος του καλοκαιριού.

Το μόνο βέβαιο είναι ότι οι συζητήσεις της νέας κυβέρνησης με τους Ευρωπαίους θα ξεκινήσουν από σαφώς χειρότερη δημοσιονομική θέση της χώρας και με τα επιχειρήματα της τρόικας να είναι πλέον ενισχυμένα σε σχέση με εκείνα του παρελθόντος.

Ακόμη χειρότερο είναι το γεγονός ότι όλες αυτές οι αβεβαιότητες έρχονται σε μια περίοδο όπου ήδη τόσο τα νοικοκυριά όσο και οι επιχειρήσεις είναι ιδιαίτερα καταπονημένα από την πολυετή οικονομική κρίση. Και μπορεί το σενάριο της εξόδου της χώρας από την ευρωζώνη να μην είναι το βασικότερο, ωστόσο το μεγάλο ζήτημα παραμένει: Για πόσο ακόμη μπορεί να αντέξει η πραγματική οικονομία και ο παραγωγικός ιστός της χώρας μια συνέχιση της ύφεσης; Τι θα γίνει αν δεν προκύψει κυβέρνηση ή εναλλακτικά τι θα γίνει αν οι διαπραγματεύσεις της νέας κυβέρνησης με την τρόικα διαρκέσουν αρκετούς μήνες;

Ακόμη χειρότερο είναι το γεγονός ότι όλες αυτές οι αβεβαιότητες έρχονται σε μια περίοδο όπου ήδη τόσο τα νοικοκυριά όσο και οι επιχειρήσεις είναι ιδιαίτερα καταπονημένα από την πολυετή οικονομική κρίση. Και μπορεί το σενάριο της εξόδου της χώρας από την ευρωζώνη να μην είναι το βασικότερο, ωστόσο το μεγάλο ζήτημα παραμένει: Για πόσο ακόμη μπορεί να αντέξει η πραγματική οικονομία και ο παραγωγικός ιστός της χώρας μια συνέχιση της ύφεσης; Τι θα γίνει αν δεν προκύψει κυβέρνηση ή εναλλακτικά τι θα γίνει αν οι διαπραγματεύσεις της νέας κυβέρνησης με την τρόικα διαρκέσουν αρκετούς μήνες;

Οικονομικός διευθυντής εισηγμένης εταιρείας θυμίζει πως η πρόβλεψη του προϋπολογισμού για αύξηση του ΑΕΠ κατά 2,9% βασίζεται στην παραδοχή ότι ο ρυθμός ανόδου των επενδύσεων στην οικονομία θα είναι διψήφιος. Πόσο εύκολα όμως -αναρωτιέται- μπορεί να επιβεβαιωθεί κάτι τέτοιο στην πράξη, όταν εδώ και τέσσερις τουλάχιστον μήνες οι επενδύσεις έχουν παγώσει;

Σύμφωνα επίσης με τον ίδιο παράγοντα της αγοράς, τα ισοσκελισμένα δημόσια οικονομικά του 2015 βασίζονται επίσης σε ρυθμό ανάπτυξης 2,9%. Κατά πόσο θα μπορέσει λοιπόν να πετύχει η νέα κυβέρνηση ισοσκελισμένο προϋπολογισμό όταν ο Ιανουάριος ξεκίνησε με μεγάλη πτώση και ο στόχος του +2,9% αμφισβητείται ήδη εντονότατα;

Η άλλη πλευρά του λόφου

Από την άλλη πλευρά βέβαια, οι αισιόδοξοι παρατηρητές ελπίζουν πως το ζήτημα της πολιτικής αβεβαιότητας θα σταματήσει σύντομα, πως επίσης σύντομα θα ρυθμιστεί και η σχέση μας με την Ευρώπη, ενώ επίσης σημειώνουν και ορισμένες εξωγενείς εξελίξεις, οι οποίες θα μπορούσαν να βοηθήσουν σημαντικά την ελληνική οικονομία μέσα στο 2015.

- Η πρώτη είναι η μεγάλη υποχώρηση της ισοτιμίας του ευρώ έναντι του αμερικανικού νομίσματος (βοήθεια σε εξαγωγές και τουρισμό).

- Η πρώτη είναι η μεγάλη υποχώρηση της ισοτιμίας του ευρώ έναντι του αμερικανικού νομίσματος (βοήθεια σε εξαγωγές και τουρισμό).

- Η δεύτερη αφορά στην έντονη υποχώρηση της τιμής του πετρελαίου και κατ' επέκταση των λοιπών καυσίμων που συνεπάγεται ενίσχυση του πραγματικού εισοδήματος των νοικοκυριών και υποχώρηση του κόστους των επιχειρήσεων, αλλά και κόστος για τον προϋπολογισμό εξαιτίας της μειωμένης είσπραξης φόρων.

- Η τρίτη σχετίζεται με την πολιτική χαλάρωσης που θα ξεκινήσει η Ευρωπαϊκή Κεντρική Τράπεζα.

- Τέλος, θετικό στοιχείο είναι το ότι -σύμφωνα με παράγοντες της αγοράς- οι ξένοι επενδυτές μπορεί μεν να έχουν αναστείλει τη δράση τους σε ό,τι αφορά την Ελλάδα, ωστόσο το ενδιαφέρον τους δεν έχει εκλείψει και μάλιστα ελπίζεται πως θα επανέλθει όταν αποκατασταθεί η πολιτική σταθερότητα στη χώρα.

Οι «υποθέσεις εργασίας» στο Χρηματιστήριο

Η επόμενη μέρα των εκλογών είναι ημερομηνία-κλειδί όχι μόνο για την Ελλάδα και τις τιμές των ελληνικών περιουσιακών στοιχείων, αλλά και για την ευρωζώνη και τις ευρωπαϊκές αγορές τίτλων. Ίσως η σημασία της ημερομηνίας των βουλευτικών εκλογών να μεγεθύνεται γιατί χρονολογικά έπεται της ανακοίνωσης από την Ευρωπαϊκή Κεντρική Τράπεζα για το QE.

1 Οι τελευταίες συνεδριάσεις στην αγορά των μετοχών και των ομολόγων φαίνεται να προεξοφλούν ότι οι πιθανότητες για δεύτερες κάλπες είναι μειωμένες. Αυτό το σενάριο προκαλούσε (και προκαλεί) τις μεγαλύτερες ανησυχίες και θα εκτοξεύσει την αβεβαιότητα σε περίπτωση που επαληθευτεί. Από την άλλη πλευρά, βέβαια, οι επενδυτές θα πρέπει να έχουν υπόψη τους ότι ο επενδυτικός κόσμος έδειξε αντίστοιχη «επιφανειακή» ηρεμία και σύνεση και κατά τη διάρκεια των τριών ψηφοφοριών για την αποτυχημένη εκλογή Προέδρου της Δημοκρατίας, παρότι η αγορά παρέλυσε αμέσως μετά το τέλος των ψηφοφοριών και κατακρημνίστηκε στις 750 μονάδες.

2 Η αντίδραση των αγορών στα σενάρια της επόμενης των εκλογών δεν είναι παρά πιθανότητες. Το μόνο σενάριο που η αγορά δεν θα μπορέσει να χωνέψει είναι το Grexit, αν και η πιθανότητά του θα πρέπει να θεωρείται πολύ μικρή. Σε αυτήν την περίπτωση, τα χαμηλά του Μαΐου του 2012 στις 450 μονάδες θα αποτελούν το μέτρο της πτώσης στις τιμές των μετοχών. Από την άλλη, στο ενδεχόμενο να μη σχηματιστεί γρήγορα κυβέρνηση θα προκύψει πλήγμα στις αποτιμήσεις, αλλά μάλλον θα είναι διαχειρίσιμο αν και εφόσον δεν προκύψει μια... αορίστου χρόνου κατάσταση ακυβερνησίας.

3 Στα πιο πιθανά σενάρια, οι περισσότεροι επενδυτικοί οίκοι έχουν περιγράψει, με μικρές διαφορές στα επιμέρους, ότι το καλύτερο δυνατό σενάριο για την αγορά μετοχών είναι να καταφέρει η Ν.Δ. να σχηματίσει κυβέρνηση. Σύμφωνα βέβαια με τις πιο πρόσφατες δημοσκοπήσεις, αυτό δεν είναι το πιθανότερο, αφού η διαφορά με τον ΣΥΡΙΖΑ στις τελευταίες δημοσκοπήσεις έχει παγιωθεί σε βάρος της και μάλλον μεγαλώνει. Αν, ωστόσο, το κόμμα της Ν.Δ. μπορέσει να ανατρέψει τις τρέχουσες εκτιμήσεις και σχηματίσει εκ νέου κυβέρνηση, προχωρήσει τις διαπραγματεύσεις με την τρόικα και συμφωνηθεί το προληπτικό πρόγραμμα στήριξης ECCL, σε συνδυασμό με τις αποφάσεις Ντράγκι στις 22 Ιανουαρίου, οι ελληνικές μετοχές λογικά θα αντιδράσουν θετικά.

Ταυτόχρονα και σε πιο βραχυπρόθεσμο ορίζοντα, τα ελληνικά ομόλογα θα πρέπει να κινηθούν έντονα ανοδικά και οι αποδόσεις να μειωθούν τάχιστα, ειδικά στις πιο βραχυπρόθεσμες εκδόσεις, με την καμπύλη των επιτοκίων να αποκτά και πάλι πιο φυσιολογική μορφή. Η πτώση των αποδόσεων των ελληνικών ομολόγων αναμένεται να υποχωρήσει πολύ χαμηλότερα αν τελικά η ΕΚΤ δεσμευτεί να αγοράσει ελληνικά κρατικά ομόλογα.

4 Στο σενάριο που εκλεγεί μια πλειοψηφική κυβέρνηση του ΣΥΡΙΖΑ ή σχηματιστεί τελικά κυβέρνηση συνασπισμού με βασικό πόλο την αξιωματική αντιπολίτευση (βασικό σενάριο με βάση τις τρέχουσες δημοσκοπήσεις), η κατάσταση σαφώς περιπλέκεται αφού θα πρέπει να σταθμιστεί και η πιθανότητα οι διαπραγματεύσεις με την τρόικα να μην ευοδωθούν.

Το αποτέλεσμα ενός τέτοιου σεναρίου δεν μπορεί να είναι εκ των προτέρων γνωστό. Η αφοσίωση του ΣΥΡΙΖΑ στη διατήρηση της χώρας στο ευρώ μπορεί να είναι ιδιαίτερα αυξημένη πλέον, ωστόσο δεν είναι απόλυτη και οι διαπραγματεύσεις με την τρόικα σίγουρα θα είναι πιο χρονοβόρες και θα ξεκινήσουν από διαφορετική βάση. Σε ένα τέτοιο σενάριο η αγορά -και ειδικά οι μετοχές των τραπεζών και οι εταιρείες με έντονη την εξάρτηση από τις κυβερνητικές επιλογές στα αποτελέσματά τους, όπως οι εταιρείες κοινής ωφέλειας, τυχερών παιχνιδιών και κατασκευαστικές- είναι πολύ πιθανό να εμφανίσουν σημάδια sell-off, ιδίως αν οι διαπραγματεύσεις αρχίσουν να καθυστερούν υπερβολικά, αυξάνοντας εκθετικά τη μεταβλητότητα στις τιμές.

Παρόμοια εικόνα ή και πιο δύσκολη θα εμφανίσουν και τα ομόλογα, με την απόδοση των πιο κοντινών λήξεων να εκτοξεύεται, αυξάνοντας τις πιθανότητες χρεοκοπίας. Σε περίπτωση συμφωνίας, όμως, έστω και σε μεταγενέστερο χρονικό σημείο, οι ελληνικές μετοχές θα μπορούσαν και πάλι να εμφανίσουν πολύ υψηλές επιδόσεις ακόμα και με κυβέρνηση ΣΥΡΙΖΑ, κινούμενες όμως από πολύ χαμηλότερη αφετηρία και υπό την προϋπόθεση ότι η οικονομία και οι μεταρρυθμίσεις που έχουν συντελεστεί δεν θα εκτροχιαστούν εντελώς.

Σε κάθε περίπτωση, είναι θετικό για τις ελληνικές μετοχές και τα ομόλογα ότι οι αποτιμήσεις είναι με το μέρος τους. Σύμφωνα με τη Factset, το consensus των αναλυτών τοποθετεί τον δείκτη τιμής προς κέρδη για το 2016 στις 8,6 φορές, επίπεδο που διαμορφώνεται αρκετά χαμηλότερα από τον μέσο όρο στις αναδυόμενες αγορές, με εξαίρεση ίσως τη Ρωσία, ενώ οι τραπεζικές μετοχές, είναι διαπραγματεύσιμές αρκετά χαμηλότερα από τη λογιστική τους αξία. Ωστόσο, αυτές οι αποτιμήσεις έχουν ενσωματώσει την κανονικότητα στην οικονομία.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως