Παρά το γεγονός ότι ο τζίρος τείνει να παγιωθεί χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ (έστω και αν ο σημερινός ήταν αισθητά υψηλότερος των προηγούμενων τριών συνεδριάσεων), οι αγοραστές παρά λίγο να κατόρθωναν την δεύτερη συνεχόμενη ανοδική συνεδρίαση, κόντρα στην τρέχουσα ειδησεογραφία και παρά την μικρή, αρνητική, έκπληξη που αφορούσε τον δείκτη MSCI.

Πιο συγκεκριμένα, στον MSCI Small Cap από τον Standard Greece μεταφέρεται ο τίτλος της ΔΕΗ (-5,65%), στο πλαίσιο της εξαμηνιαίας αναθεώρησης των δεικτών από τον διεθνή οίκο.

Παράλληλα, στον δείκτη MSCI Small Cap προστίθεται ο τίτλος των Ελληνικών Πετρελαίων (+4,94%), μετά την αφαίρεση της μετοχής από τον MSCI Standard στην προηγούμενη αναθεώρηση, ενώ από τον δείκτη αφαιρούνται οι μετοχές των Frigoglass (+5,26%), ΓΕΚ Τέρνα (-4,37%) και Marfin Investment Group (-7,86%). Όλες οι μεταβολές θα τεθούν σε ισχύ από την 29η Mαϊου.

Σύμφωνα με τα στοιχεία της HSBC, ο εγχώριος δείκτης θα εμφανίσει αθροιστικά μικρές εκροές κεφαλαίων από τις αλλαγές του Μαΐου στους δείκτες της Morgan Stanley Capital International.

Πέραν των σημαντικών εκροών που εκτιμάται ότι θα λάβουν χώρα έως τις 29 Μαΐου που είναι η τελική ημέρα του rebalancing στον τίτλο της ΔΕΗ, μικρές εκροές αναμένεται να εμφανίσουν και οι τίτλοι των Τράπεζα Πειραιώς (+2,22%) και Εθνική Τράπεζα (0%). Οι μεγάλες κερδισμένες των αλλαγών της MSCI προβλέπεται να είναι οι μετοχές των Alpha Bank (+0,94%) και Eurobank (+1,43%) με εισροές που εκτιμάται ότι θα διαμορφωθούν σε περίπου 28 εκατ. μετοχές.

Από εκεί και πέρα θα μπορούσε να υποστηριχθεί, μάλλον εύκολα, ότι σύμφωνα με την τρέχουσα ειδησεογραφία, όλες οι ενδείξεις συγκλίνουν στο συμπέρασμα ότι υπάρχει ακόμα δρόμος για την επίτευξη μία συμφωνίας (αν αυτή επέλθει) μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, παρά την ασφυξία ρευστότητας, εντός των τειχών, που εντείνεται μέρα με την ημέρα.

Όμως και όλες οι επιμέρους ειδήσεις δεν αφήνουν "παράθυρα" συγκρατημένης αισιοδοξίας, πλην ίσως της εκτίμησης, σύμφωνα με την οποία το "Τραπεζικό μπλοκ" του Ευρωνότου θα επιδιώξει να πετύχει, έστω και με μικρές αλλαγές, το υφιστάμενο καθεστώς για τον αναβαλλόμενο φόρο.

Από την άλλη, όσα στοιχεία "είδαν" σήμερα το φως της δημοσιότητας, όλα ήταν υπέρ μιας σημαντικά επιφυλακτικότερης στάσης, όσον αφορά πιθανές τοποθετήσεις στο εγχώριο χρηματιστηριακό ταμπλώ, όμως χρειάστηκε το τελευταίο 10λεπτο των συναλλαγών και οι τελικές δημοπρασίες για να "εκθέσουν" τους αγοραστές της ημέρας (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του ΓΔ

Μάλιστα, οι εν δυνάμει πωλητές, σε ρόλο "big brother", σε μία μικρή επίδειξη ισχύος, όχι μόνο γύρισαν τον Γενικό Δείκτη σε αρνητικό πρόσημο, αλλά τον έκλεισαν και μία ανάσα από τα χαμηλά ημέρας.

Ξεκινώντας από τις ειδήσεις που σήμερα θα έπρεπε να διαμορφώσουν κλίμα και διαθέσεις στο ταμπλώ του Χ.Α., μικρή ανάκαμψη σε ετήσια βάση και ύφεση σε τριμηνιαία μέτρηση έδειξαν οι πρώτες εκτιμήσεις της ΕΛΣΤΑΤ. Στο 0,3% ο ρυθμός ανάπτυξης το πρώτο τρίμηνο, έναντι 1,5% και 1,3% στα δυο τελευταία τρίμηνα του 2014. Στο 0,2% η υποχώρηση σε τριμηνιαία βάση.

H Ελληνική Κυβέρνηση χρειάζεται να βρει τουλάχιστον τρία δισ. ευρώ μέσω επιπρόσθετων δημοσιονομικών μέτρων μέχρι τo τέλος αυτής της χρονιάς, υποστήριξε το Bloomberg.

Την επιτάχυνση στις εκροές καταθέσεων από τις Ελληνικές Τράπεζες τον Απρίλιο αλλά και το Μάιο εν μέσω αβεβαιότητας καταγράφει έκθεση της Goldman Sachs. Ο οίκος υπογραμμίζει ότι τον Απρίλιο, οι εκροές καταθέσεων διαμορφώθηκαν περίπου στα 7 δισ. ευρώ, από 3,5 δισ. το Μάρτιο, ενώ εκτιμά ότι οι εκροές καταθέσεων, μέχρι στιγμής το Μάιο, έχουν ανέλθει στα 3 δισ. ευρώ.

"Η συμφωνία με την Ελλάδα απαιτεί χρόνο, γιατί είναι δύσκολο να υπάρξει η σωστή ισορροπία μεταξύ των σχεδίων της νέας Κυβέρνησης και των κανόνων της Ευρωζώνης", τόνισε το μέλος της ΕΚΤ Μπενουά Κερέ. Ο ίδιος εξέφρασε την ελπίδα ότι θα υπάρξει συμφωνία τις επόμενες εβδομάδες, συμπληρώνοντας ότι όλοι θέλουν να παραμείνει η Ελλάδα στο ευρώ.

Από την άλλη, οι πληροφορίες αναφέρουν ότι στη σημερινή δεύτερη διαδοχική συνεδρίαση του Κυβερνητικού Συμβουλίου, ο Υπουργός Οικονομικών Γ. Βαρουφάκης θα παρουσιάσει το πλαίσιο των προωθούμενων φορολογικών αλλαγών, ώστε να τεθούν στη ζυγαριά της Κυβέρνησης και να ληφθούν αποφάσεις. Άλλες πηγές, Κυβερνητικές, αναφέρουν ότι διατάξεις υπάρχουν έτοιμες υπό μορφή νομοσχεδίου στο γραφείο του Γραμματέα της Κυβέρνησης Σπ. Σαγιά, οποίος έχει πλέον και ενεργό ρόλο στη διαπραγμάτευση.

Κάπου εδώ "έκανε, εκ νέου, αισθητή την παρουσία του" ο κ. Παναγιώτης Λαφαζάνης δηλώνοντας πως "αν η Κυβέρνηση ήθελε να κάνει 'κωλοτούμπα' θα την είχε κάνει από την αρχή της διαπραγμάτευσης κι όσοι πιστεύουν ότι θα το κάνει τώρα είναι γελασμένοι". Επεσήμανε ότι "υπάρχει ανάγκη για ρευστότητα αλλά θα αντέξουμε".

Με αυτή την ειδησεογραφία, που δεν μπορεί να υποστηρίξει κάποιος ότι είχε "ψίγματα" αισιοδοξίας, διεξήχθη η σημερινή συνεδρίαση, με τους αγοραστές να παίρνουν πρωτοβουλίες από το ξεκίνημα, με "ταγό", τον "συνήθη ύποπτο" που δεν είναι άλλος από τον Τραπεζικό κλάδο.

Αξίζει να σημειωθεί ότι ο Τραπεζικός δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχήθηκε μέχρι τις 706,55 μονάδες (+5,85%), στις 17.00 βρέθηκε στις 679,22 (+1,76%) και μέσω των τελικών δημοπρασιών έκλεισε στις 673,66 μονάδες (+0,92%). Εννοείται ότι όσοι έσπευσαν σήμερα να αγοράσουν θα περιμένουν το επόμενο ανοδικό κύμα (αν και όποτε έλθει), προκειμένου να απεγκλωβιστούν.

Περίπου η ίδια εικόνα και για τον Γενικό Δείκτη, που λόγω του αρνητικού προσήμου στην ΔΕΗ, ξεκίνησε με σχετική επιφυλακτικότητα υποχωρώντας μέχρι τις 827,73 μονάδες (-0,17%), όμως μετά τις 10.34 "φόρεσε τα πράσινα" και αναρριχήθηκε μέχρι τις 845,02 μονάδες (+1,92%).

Και η σημερινή συνεδρίαση κατέδειξε με τον πλέον ενδεικτικό τρόπο, ότι με μοναδικό "καύσιμο" τις προσδοκίες και τα σενάρια, δύσκολα ο Δείκτης θα δώσει ανοδική διαφυγή υψηλότερα της ζώνης 850 - 858.

Να σημειωθεί, προκειμένου να γίνει σύγκριση με τις τιμές κλεισίματος, ότι ο τίτλος της Alpha Bank "σκαρφάλωσε" μέχρι τα 0,333 ευρώ (+4,72%), της Εθνικής μέχρι τα 1,27 ευρώ (+4,96%), της Eurobank μέχρι τα 0,15 ευρώ (+7,14%) και της Πειραιώς μέχρι τα 0,4870 ευρώ (+8,22%). Από τις υπόλοιπες μετοχές του FTSE25, με κέρδη μεγαλύτερα του 5% έφθασαν να διαπραγματεύονται οι Ελ. Πετρέλαια και ΕΥΔΑΠ.

Αντίθετα ο τίτλος της ΔΕΗ έφθασε να υποχωρεί μέχρι τα 5,11 ευρώ (-6,92%), για να ανακάμψει ελαφρώς στην συνέχεια.

Τεχνικά, ασφαλώς και το σημερινό κλείσιμο, των βασικών δεικτών του Χ.Α., πολύ κοντά στο χαμηλό ημέρας, παρά τα αξιοπρόσεκτα ενδοσυνεδριακά κέρδη, δεν αφήνει θετικά μηνύματα για την συνέχεια και αν δεν υπάρξει κάποια είδηση καταλύτης που θα αλλάξει άρδην το σκηνικό.

Σε κάθε περίπτωση και όσον αφορά τα ημερήσια διαγράμματα και τον δείκτη υψηλής κεφαλαιοποίησης, παραμένουν οι αντιστάσεις στις 255 και 258 μονάδες, με πρώτη κοντινή στήριξη στις 254 και δεύτερη στις 240 μονάδες. Το "stop" για τους "long" εντοπίζεται στις 239 μονάδες.

Συνεχίστηκαν οι μετακυλίσεις θέσεων στην Αγορά Παραγώγων και αυτό διατήρησε σε αξιοπρεπή επίπεδα στις συναλλαγές στο συμβόλαιο του δείκτη, ενώ μικρή αποκλιμάκωση παρουσίασαν οι αποδόσεις των μακρινών λήξεων στην Αγορά ομολόγων: 10ετες (10,28%), 5ετες (14,09%) και 3ετες (19,7%).

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η Ελλάδα έχει πληρώσει σχεδόν 15 δισεκατομμύρια ευρώ στους Δανειστές (αν συνυπολογίσουμε τα χρήματα του ΤΧΣ και του ΔΝΤ) επί των ημερών της παρούσας Κυβέρνησης και εν μέσω 'σκληρών' διαπραγματεύσεων" αναφέρει ο Κώστας Φέγγος.

Εκτιμάται ότι όλοι πλέον είναι σίγουροι πως η Χώρα παραμένει στο ευρώ και σύντομα θα κλείσει κάποια συμφωνία χρηματοδότησης.

Αν υπήρχε η παραμικρή πρόθεση χρεοκοπίας, θα ήταν πολύ πιο έξυπνο, να κρατήσουμε τα λεφτά και να χρεοκοπήσουμε έγκαιρα και με ένα σοβαρό "μαξιλάρι" ρευστότητας.

Συνεπώς σύντομα θα πάρουμε λεφτά και στήριξη, είτε με τη μορφή αναβαθμίσεων είτε με τη μορφή επενδύσεων. Οπότε το Χρηματιστήριο θα ανέβει.

Πρόβλημα αποτελεί η περίοδος μέχρι να πάρουμε τα λεφτά, δηλαδή ο επόμενος μήνας. Η Κυβέρνηση, φαίνεται να προτίθεται να "διαπραγματευτεί" και άλλο, καθώς μόλις πλήρωσε το ΔΝΤ, επέστρεψε στη ρητορική των "κόκκινων" γραμμών και του "blame game" προς κάθε μη Έλληνα (όπου Έλληνας = ΣΥΡΙΖΑ).

Πρόβλημα επίσης αποτελεί η περίοδος, μετά τον αρχικό ενθουσιασμό, της λήξης της διαπραγμάτευσης, καθώς οι μέχρι τώρα Κυβερνήσεις, υπέγραφαν τα πάντα και μετά προσπαθούσαν να μην εφαρμόσουν αυτά που οι ίδιες υπέγραψαν. Στη νέα συμφωνία είναι σίγουρο πως θα υπάρχουν διασφαλίσεις να μην επαναληφθεί αυτό.

Από την άλλη και σύμφωνα με την άποψη του προέδρου της Versal ΑΕΠΕΥ, θα είναι δύσκολο σε μια Κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ να περάσει χωρίς πολιτικές αναταράξεις, τα επώδυνα μέτρα που προβλέπεται να έρθουν.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη Sensex 30 (+1,39%) και τις μεγαλύτερες απώλειες για Shanghai (-0,58%) και Hang Seng (-0,58%).

Επιφυλακτικότητα και μικτά πρόσημα στην Ευρώπη, ενώ το ίδιο κλίμα επικρατεί και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Σημαντικά κέρδη για το ευρώ, ακόμα σημαντικότερα για τα πολύτιμα μέταλλα, ενώ προς χαμηλότερα επίπεδα κινείται το πετρέλαιο.

Ξεκινώντας από την Ασία, η βιομηχανική παραγωγή στην Κίνα αυξήθηκε κατά 6,2% τον Απρίλιο, σε σχέση με το αντίστοιχο διάστημα πέρσι, με τις εκτιμήσεις να κάνουν λόγο για αύξηση κατά 6,3%, ενώ από την αρχή του έτους, η αύξηση ήταν της τάξης του 5,9% έναντι εκτιμήσεων 6%. Επιπλέον, οι λιανικές πωλήσεις τον Απρίλιο αυξήθηκαν κατά 10% σε σχέση με το αντίστοιχο διάστημα πέρσι, ενώ οι εκτιμήσεις των οικονομολόγων έκαναν λόγο για αύξηση κατά 10,4%.

Ερχόμενοι στην Ευρώπη, αντιφατικά στοιχεία έστειλαν Γερμανία και Γαλλία. Σύμφωνα με τα στοιχεία που ανακοίνωσε η Ομοσπονδιακή Στατιστική Υπηρεσία της Γερμανίας, το Γερμανικό ΑΕΠ σημείωσε ρυθμό ανάπτυξης 0,3% το α' τρίμηνο του 2015, από 0,7% τους προηγούμενους τρεις μήνες, ενώ οι αναλυτές έβλεπαν ρυθμό ανάπτυξης 0,5%. Στη Γαλλία, η Οικονομία "έτρεξε" με ρυθμό 0,6% το α' τρίμηνο, μετά τη στασιμότητα που εμφάνισε την περίοδο Οκτωβρίου-Δεκεμβρίου. Οι αναλυτές προέβλεπαν πως η ανάπτυξη α' τριμήνου της Γαλλίας θα διαμορφώνονταν στο 0,4%.

Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat, η οικονομία της Ευρωζώνης έτρεξε με 0,4% σε τριμηνιαία βάση, έναντι του 0,5% που ανέμεναν οι αναλυτές και με 1% σε ετήσια, έναντι πρόβλεψης για 1,1%.

Μεταφερόμενοι στις ΗΠΑ, σε υποβάθμιση της πιστοληπτικής αξιολόγησης του Σικάγο σε "Ba1" από "Baa2" προχώρησε η Moody's. Σύμφωνα με τον διεθνή οίκο, η υποβάθμιση αντανακλά το "εξαιρετικά αυξημένο μη χρηματοδοτούμενο συνταξιοδοτικό παθητικό" της Πόλης.

Από εκεί και πέρα, οι τιμές εισαγωγών υποχώρησαν κατά το εποχικά προσαρμοσμένο ποσοστό του 0,3% στο διάστημα Απριλίου-Μαρτίου. Οι τιμές έχουν κινηθεί πτωτικά για δέκα διαδοχικούς μήνες και υποχώρησαν 10,7% το περασμένο έτος. Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal" ανέμεναν αύξηση 0,3% στις τιμές εισαγωγών σε μηνιαία βάση.

Οι πωλήσεις σε καταστήματα λιανικής και εστιατόρια ανήλθαν στα 436,8 δισ. δολ., σε εποχικά προσαρμοσμένη βάση, παραμένοντας στα επίπεδα του προηγούμενο μήνα, όπως ανακοίνωσε το Αμερικανικό Υπουργείο Εμπορίου. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" έκαναν λόγο για αύξηση των πωλήσεων κατά 0,2% τον Απρίλιο.

Τα επιχειρηματικά αποθέματα σημείωσαν άνοδο 0,1% τον Μάρτιο, μετά από αύξηση 0,2% τον Φεβρουάριο. Οι αναλυτές του Reuters προέβλεπαν αύξηση 0,2%.

"Oι επενδυτές ομολόγων δεν πρέπει να αναμένουν αλματώδη αύξηση των επιτοκίων όταν η Fed θα αρχίσει να ανεβάζει το βασικό επιτόκιο, καθώς η Κεντρική Τράπεζα των ΗΠΑ έχει εδώ και καιρό σηματοδοτήσει τι πρόκειται να κάνει", είπε ο οικονομολόγος Nouriel Roubini. "Πάντως, ακόμα και με αυτά τα δεδομένα, ίσως υπάρξει κάποια αστάθεια βραχυπρόθεσμα", τόνισε.

Όσον αφορά τις μετοχές, είπε ότι "υπάρχει σίγουρα μια 'επιπολαιότητα', αλλά όχι 'φούσκα'. Η 'επιπολαιότητα' οφείλεται στο γεγονός ότι είμαστε ακόμα σε μηδενικό βασικό επιτόκιο στις ΗΠΑ και σε ποσοτική χαλάρωση σε ανεπτυγμένες Οικονομίες όπως η Ευρωζώνη και η Ιαπωνία. Όλη αυτή η ρευστότητα δεν πηγαίνει στην πραγματική Οικονομία. Αντί αυτού πηγαίνει στην αύξηση των πεσμένων τιμών κάποιων επενδυτικών τοποθετήσεων".

Επιστροφή στο ΧΑ

Το ποσό του 1,13 δισ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων τρίμηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο σε σχέση με την προηγούμενη δημοπρασία, στο 2,70%.

Με τιμή στόχο στα 34 ευρώ ανά μετοχή και σύσταση "outperform" ξεκίνησε κάλυψη της μετοχής της Folli Follie Group η Credit Suisse.

Σε "buy" από "hold" αναβαθμίζει τη σύσταση για τη μετοχή της Fourlis η Eurobank Equities σε έκθεσή της στην οποία τονίζει ότι τα τρέχοντα επίπεδα αποτελούν ελκυστικό σημείο εισόδου στη μετοχή. Η Eurobank δίνει τιμή-στόχο στα 4,9 ευρώ και σημειώνει ότι ο τίτλος έχει δεχτεί πιέσεις τους τελευταίους μήνες λόγω της συνεχιζόμενης αβεβαιότητας για το μέλλον της Χώρας, έχοντας υποχωρήσει κατά 50% περίπου από τα πρόσφατα υψηλά του, που είχαν σημειωθεί το πρώτο τρίμηνο του 2014.

Με τιμή-στόχο στα 11,4 ευρώ και σύσταση "outperform" ξεκίνησε κάλυψη για τη μετοχή του ΟΠΑΠ η Credit Suisse.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Σαράντης, στα 9,6 από 9,3 ευρώ δίνει η Beta Χρηματιστηριακή, σε έκθεσή της στην οποία διατηρεί σύσταση "overweight" για τον τίτλο.

Στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης, στις 17.00, βρέθηκε στις 832,1 μονάδες (+0,36%) και μέσω των τελικών δημοπρασιών έκλεισε στις 828,87 με απώλειες 0,03%.

Ο τζίρος αναρριχήθηκε στα 94,3 εκατ. από τα οποία τα 6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΟΗ, ΦΦΓΚΡΠ, ΕΧΑΕ). Διακινήθηκαν 146915962 τίτλοι, από τους οποίους οι 131299609 αφορούσαν συναλλαγές σε τίτλους του FTSE25.

Περίπου μοιρασμένη η τελική εικόνα με 62 ανοδικές μετοχές έναντι 50 πτωτικών, 16 τίτλοι τερμάτισαν την συνεδρίαση με κέρδη μεγαλύτερα του 4% και άλλοι 18 με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Από τους θεωρούμενους Δεικτοβαρείς τίτλους, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι MIG, ΓΕΚΤΕΡΝΑ, ΔΕΗ. Αντίθετα δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Alpha Bank, Eurobank, EEE, Εθνική, Πειραιώς, ΕΥΔΑΠ, Μέτκα.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Αεροπορία Αιγαίου και στο χαμηλό ημέρας οι Εθνική, Ελλάκτωρ, ΟΛΠ, Τέρνα Ενεργειακή, Eurobank, MIG, Grivalia, Motor Oil, Jumbo.

Χαμηλότερα του 25αρη, με λιγότερες, ή περισσότερες συναλλαγές, διαλύεται η αποτίμηση στην Nexans (-13,46%), "non stop" η πλαγιοανοδική κίνηση στον Fourli (+8,84%), οι αγοραστές στήριξαν τις επιλογές τους στην Frigoglass (+5,26%), κινητικότητα στα Σωλ. Κορίνθου (+1,83%), ενώ στην Πετρόπουλος (+2,52%) ολοκληρώθηκε η πώληση 29000 ιδίων μετοχών (χωρίς προσυμφωνημένης συναλλαγή) στο εύρος μεταξύ 3,44 και 3,46 ευρώ.

---ΧΠΑ

Συνεδρίαση αξιοπρόσεκτης μεταβλητότητας, που ξεκίνησε με ανοδικές διαθέσεις και κατέληξε κοντά στα χαμηλά ημέρας, ενώ το volatility, σε συνδυασμό με τις συνεχιζόμενες μετακυλίσεις θέσεων, αύξησαν έτι περαιτέρω τις συναλλαγές στο συμβόλαιο του δείκτη και στα Σ.Μ.Ε. επί μετοχών (80.099 συμβόλαια).

Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 18.947 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 54.971, 26.003 για τον Μάιο, 28.949 για τον Ιούνιο και 19 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 251) κινήθηκε μεταξύ 247 και 254,25 μονάδων, αυξάνοντας την υπερτίμηση στο 0,83%. Όμως μετά τις 17.00, έγιναν πράξεις με discount έως και 0,5%.

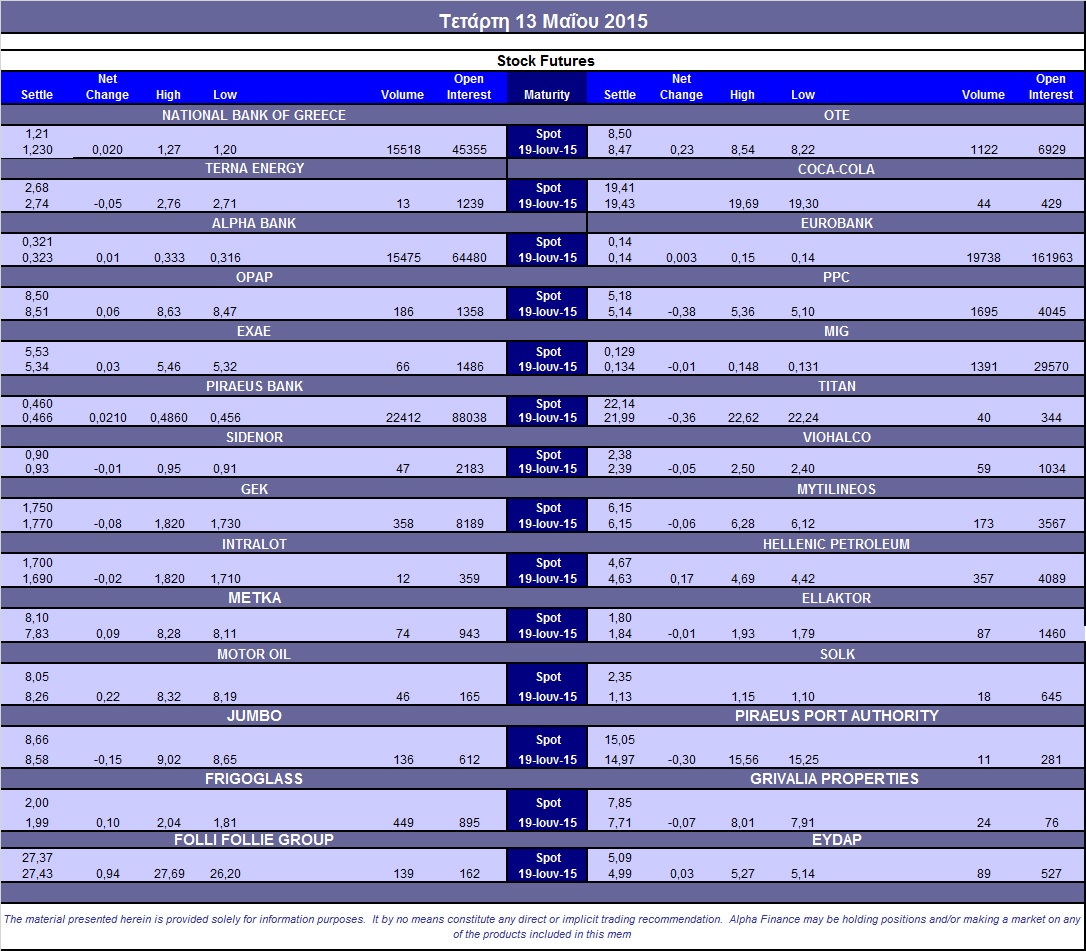

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (35.000 Εθνική, 5.424 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.695), Alpha Bank (15.475), Εθνική (15.818), Πειραιώς (22.412), Eurobank (19.738), ΟΠΑΠ (186), ΟΤΕ (1.122), MIG (1.391), ΓΕΚ (358), Frigoglass (449), Μυτιληναίο (173), Jumbo (136), Folli Follie Group (139), Ελ. Πετρέλαια (377).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, μέτριος ήταν όγκος συναλλαγών για την Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης (789 τεμάχια), με τους επενδυτές να δείχνουν σαφή προτίμηση στα δικαιώματα αγοράς (773 τμχ) έναντι των δικαιωμάτων πώλησης (16 τμχ), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 66%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (64.729.845 τεμ.), Eurobank (30.227.965 τεμ.), Πειραιώς (26.494.575 τεμ.), Εθνική (8.516.747 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.521.555 τεμ.).

Πηγή: Alpha Finance