Από τις 811 μονάδες ξεκινά η εβδομάδα, καθώς ο Γενικός Δείκτης σε σχέση με την συνεδρίαση της Παρασκευής (8/5) υποχώρησε περί τις 27 μον. κυρίως λόγω της διόρθωσης των τραπεζών.

Από τα στοιχεία που θα κρίνουν την βραχυπρόθεσμη τάση, η σταδιακή μείωση των συναλλαγών στις δύο τελευταίες συνεδριάσεις της εβδομάδας και οι διακριτικές τοποθετήσεις κυρίως αμερικανικών χαρτοφυλακίων στην διόρθωση των τραπεζών.

Προφανώς και η επόμενη εβδομάδα (όπως πολλές προηγούμενες) θα κινηθούν στον... ρυθμό της διαπραγμάτευσης με τον FT25 στην περιοχή των 243 μονάδων (διορθώνοντας και λόγω της λήξης των Συμβολαίων του FT25) ενώ άξιον αναφοράς θεωρήθηκε το ότι η αγορά ελάχιστα ασχολήθηκε με την προγραμματισμένη αξιολόγηση από τον Fitch.

Σύμφωνα με το Bloomberg, ευρωπαίοι αξιωματούχοι επιθυμούν να ξεκινήσει να γράφεται η συμφωνία μεταξύ δανειστών- Ελλάδος ωστόσο μέχρι να... πέσουν οι υπογραφές η κατάσταση θα παραμένει θρίλερ, ρευστή, "κρύβοντας" ευκαιρίες αλλά και παγίδες κυρίως για όσους λαβαίνουν θέσεις με ορίζοντα την εξεύρεση διεξόδου/λύσης. Από την πλευρά τους ,κυβερνητικές πηγές υποστήριζαν ότι υπάρχει ικανό περιθώριο ευελιξίας για συμφωνία.

Αυτών συνεκτιμώμενων αλλά και όσων θα προκύψουν σήμερα-αύριο Κυριακή και στη συνέχεια θα εξαρτηθεί (και) η βραχυπρόθεσμη τάση στο ελληνικό χρηματιστήριο.

Με την αγορά ωστόσο να έχει την βεβαιότητα, πως εδώ και καιρό η διαπραγμάτευση διεξάγεται σε ανώτατο πολιτικό επίπεδο (Μέρκελ-Τσίπρας) παρά τις διαφοροποιήσεις που καταγράφονται και μεταξύ των δανειστών κατατοπιστικότατο το θέμα της Αγγελικής Παπαμιλτιάδου για αυτούς και τους λόγους που εκτροχιάζουν την διαπραγμάτευση).

Στα τεχνικά των δεικτών, μετά το "κλείσιμο" του FT25 στις 243,42 μον. αμέσως χαμηλότερη στήριξη είναι στις 241, ενώ οι κοντινότερες αντιστάσεις στις 253 και 263 μονάδες. Ο Τραπεζικός Δείκτης στις 633,06 μονάδες με στήριξη στις 620 και αντιστάσεις στις 707 και 770 μονάδες (σε ...δεύτερη φάση).

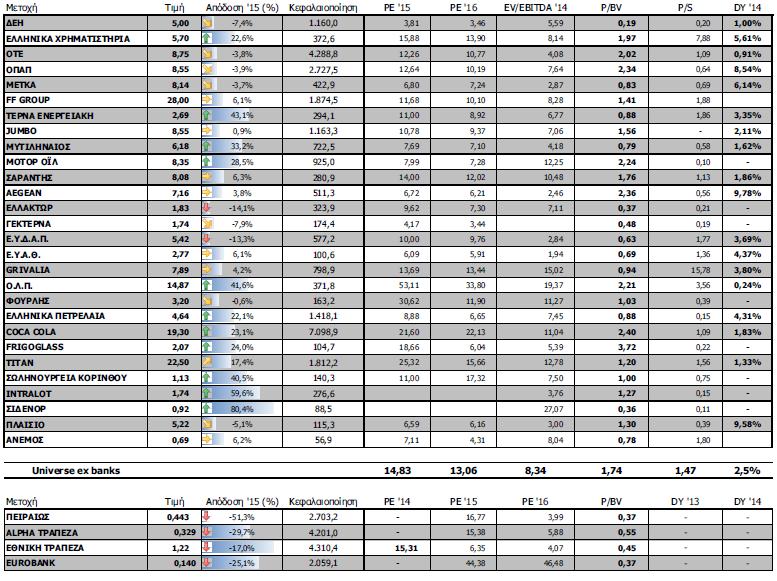

Στον τραπεζικό κλάδο η μετοχή της Εθνικής στα 1,19 ευρώ με εβδομαδιαίες απώλειες 3,26% (αποτιμάται στα 4,20 δισ. ευρώ), της Πειραιώς στα 0,401 με διόρθωση 14,32% (αποτίμηση στα 2,45 δισ. ευρώ), της Alpha Bank στα 0,305 (- 7,58%) που αποτιμάται στα 3,89 δισ. ευρώ, ενώ της Eurobank στα 0,13 ευρώ (-13,33%) και αποτίμηση 1,91 δισ. ευρώ.

Το άξιον αναφοράς οι τοποθετήσεις 3-5 ξένων (αμερικανικά τα 2-3) χαρτοφυλακίων στην διόρθωση του τραπεζικού κλάδου, ενώ η Goldman Sachs φέρεται να έκανε συναλλαγές και στα warrants της Πειραιώς. Ο αμερικανικός οίκος φέρεται να διενήργησε συναλλαγές και σε μετοχές της Alpha Bank, ενώ κινήσεις έγιναν και από Citi, Morgan Stanley, HSBC πιθανότατα για λογαριασμό τελικών πελατών τους.

Ο σχηματισμός

Οπως εκτιμούν χρηματιστηριακοί αναλυτές πρόκειται για το τελευταίο σκέλος ενός σχηματισμού που σηματοδοτήθηκε από τα "ελάχιστα" των 21-22 Απριλίου κορυφώθηκε στις 7 Μαΐου για να δοκιμαστεί τις τελευταίες συνεδριάσεις με αφορμή και την λήξη της σειράς Συμβολαίων του FT25 (μηνός Μαΐου) στα Παράγωγα.

Ειδικότερα, στις 21-22/4 σημειώθηκαν ενδοσυνεδριακά ελάχιστες τιμές (για τον Γενικό Δείκτη) στις 700,02 και 691,43 μονάδες αντίστοιχα, ακολούθησε ένα σύντομο ράλι, με αιχμή και οδηγό τις τράπεζες, που ώθησε τον ΓΔ έως τις 857,51 μονάδες (στις 7/5) ενώ στο διάστημα αυτό σημειώθηκαν 11 ανοδικές και 6 πτωτικές συνεδριάσεις.

Το ενδιαφέρον είναι πως από τη συνεδρίαση της 28/4 μέχρι και της Παρασκευής (15/5) η αγορά συσσωρεύει σε ένα στενό εύρος τιμών με κάτω όριο τις 780,13 (στις 6/5) και υψηλό τις 857,51 μον. (στις 7/5). Πρακτικά κατ΄ αρχήν αυτές οι δύο τιμές θεωρούνται περιοχές στήριξης-αντίστασης η διάσπαση ή υπέρβαση των οποίων σηματοδοτεί τον επόμενο κύκλο είτε προς τις 880 είτε προς τις 760 μονάδες.

Οι ίδιοι αναλυτές σημειώνουν, πως ακριβώς επειδή η αγορά "'έτρεξε" με γνώμονα την προεξόφληση μίας διεξόδου/λύσης όσον αφορά στη μερική, σταδιακή επαναχρηματοδότηση από την ΕΚΤ, τους δανειστές, με σημαντικές υπεραξίες κυρίως στις τράπεζες, η ευρύτερη περιοχή των 850 μονάδων προσφερόταν για μία...στάση, μέχρι τις επόμενες εξελίξεις.

Συνεπώς για την επόμενη εβδομάδα και ανάλογα με όσα θα διαδραματισθούν θα φανεί εάν η περιοχή των 800 μονάδων θα αποτελέσει σημείο εκκίνησης για ακόμη μία προσπάθεια υπέρβασης των 850/858 μονάδων ή... βατήρας για μία... βουτιά με βαρίδι τις τράπεζες χαμηλότερα.

Στέλεχος τραπεζικής χρηματιστηριακής θεωρούσε κομβική την επόμενη συνεδρίαση του δ.σ της ΕΚΤ, καθώς ο κίνδυνος μεγαλύτερου "κουρέματος" στα ενέχυρα των τραπεζών προς την Κεντρική Τράπεζα δεν έχει εκλείψει. Απεναντίας το haircut έχει μετατεθεί τις προηγούμενες δύο φορές, εκλήφθηκε δε ως στάση ουδετερότητας της ΕΚΤ και παροχή πίστωσης χρόνου προς την Αθήνα μένει να φανεί εάν θα... τριτώσει, καθώς αρκετοί κεντρικοί τραπεζίτες χωρών μελών πιέζουν για μεγαλύτερο ποσοστό "κουρέματος" .

Η μέχρι τώρα στάση των ξένων πολύ επιλεκτική, περιορισμένη πλην όμως εμφανής στην περίπτωση 3-4 ισχυρών χαρτοφυλακίων που μεθοδικά "χτίζουν θέσεις" σε "ελληνικά χαρτιά". Η περίπτωση της Fidelity, στην οποία αναφέρθηκε διεξοδικά ο Χρήστος Κίτσιος (την Παρασκευή 15/5) είναι ενδεικτική της τακτικής- ακόμη- λίγων ξένων παικτών.

Το αν οι θέσεις θα ενισχυθούν ή θα μειωθούν, αν θα προστεθούν κι άλλα funds, εξαρτάται σχεδόν αποκλειστικά από την επίτευξη (ή όχι) μίας "ενδιάμεσης συμφωνίας", από μία έκτακτη συνάντηση των υπουργών Οικονομικών όπως φημολογείται αλλά και από τις διεργασίες στο εσωτερικό του ΣΥΡΙΖΑ. Για το τελευταίο, η Μαρίνα Μάνη σημείωνε (στις 15/5) πως άρχισαν τα...όργανα στον ΣΥΡΙΖΑ πλην όμως οι μέχρι τώρα αντιδράσεις δεν έχουν προσλάβει μαζικότερη/επιθετικότερη μορφή και αρκετοί είναι αυτοί, που προεξοφλούν ότι τελικά η "όποια συμφωνία" θα περάσει από την Βουλή. Πάντως από τη μέχρι τώρα εικόνα της αγοράς, των συμβολαίων αντασφάλισης, των ομολόγων, κίνδυνος εμπλοκής εκ των έσω του ΣΥΡΙΖΑ ή της κυβέρνησης δεν αποτυπώνεται.

Τα αποτελέσματα και ο ρόλος της Coca Cola

Η ανακοίνωση οικονομικών μεγεθών τριμήνου, τα μερίσματα κ.λπ των εισηγμένων θα συνεχιστούν και την επόμενη εβδομάδα, με την προηγούμενη να χαρακτηρίζεται από το Q1 του ΟΤΕ (13/5), CC/HBC (15/5), την αποκοπή μερίσματος της Αεροπορίας Αιγαίου (14/5) κ.λπ Γεγονότα, που επηρέασαν είτε πτωτικά (ΑΡΑΙΓ) είτε ανοδικά (CC/HBC) τις αντίστοιχες εισηγμένες.

Ειδικής αναφοράς χρήζει η περίπτωση της CC/HBC καθώς με αποτίμηση 7,15 δισ. ευρώ (στάθμιση σχεδόν 20% στην διαμόρφωση του δείκτη) αποτελεί από μόνη της... καλάθι αλλά και μοχλό-φρένο για την διακύμανση των δεικτών (με άμεση συνέπεια κυρίως στα Συμβόλαια του FT25). Me "νέα υψηλή" τιμή στα 20,19 ευρώ (ενδοσυνεδριακά την 15/5) η CC/HΒC βαρύνει σημαντικά στην διακύμανση των δεικτών, της αγοράς. Είναι χαρακτηριστικό πως στην υποθετική περίπτωση που η μετοχή της CC/HBC ήταν στην τιμή των 13,55 ευρώ (χαμηλά της 201/2015) ο Γενικός Δείκτης θα ήταν χαμηλότερα των 690 και ο FT25 χαμηλότερα των 204,64 μονάδων της 22 Απριλίου.

Επίσης θα πρέπει να αναφερθεί η ενθαρρυντική διαφοροποίηση του δείκτη FT Mid Cap έναντι του FT25 λόγω της υπεραπόδοσης συγκεκριμένων δεικτοβαρών μετοχών του. Με ένα εντυπωσιακότερο σερί (από του 25άρη) και με 14 στις τελευταίες 17 συνεδριάσεις να κλείνει με θετικό πρόσημο ο δείκτης της "μεσαίας κεφαλαιοποίησης" επανέφερε στο παιχνίδι εγχώρια επενδυτικά σχήματα, «ξεχασμένες» εταιρείες, χρηματιστές και επιχειρηματίες, βασικούς μετόχους.

Κατά κάποιο τρόπο ήταν το... αναζωογονητικό δέλεαρ για να ξανά μπουν στο παιχνίδι και κάποιοι ανενεργοί επενδυτές.

Από τις 705,04 μονάδες της 22/4 ο FT Mid Cap "κορυφώθηκε" στις 913,96 μονάδες (13/5) προσδίδοντας άλλο ενδιαφέρον στο "ρηχό" και "άνευρο" χρηματιστήριο μας. Η στροφή μέρους του ενδιαφέροντος/ρευστότητας και προς μετοχές των ΣΙΔΕΝΟΡ-θυγατρικών, Frigoglass, Intralot, Fourlis, Lamda Develpment κ.α. Είναι ενδεικτικό πως μόνο δύο μετοχές του δείκτη (ΙΚΤΙΝΟΣ με 4,09% και ΟΛΘ με 0,40%) σημειώνουν απώλειες συνολικά σε μηνιαία μέτρηση) ενώ για 18 τα κέρδη ήταν μικρότερα ή μεγαλύτερα.

Η μετοχή της ΣΙΔΕΝΟΡ παρά την διόρθωση της την προηγούμενη εβδομάδα μετρά απόδοση 63,8% (με βάση την τιμή κλεισίματος των 0,883 ευρώ) σε διάστημα μηνός.

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 811,98 μονάδες με πτώση 3,21%. Συγκεκριμένα, ο FT 25 υποχώρησε 3,18% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,5%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Τηλεπικοινωνιών (+5,12%), Εμπόριο (+4,85%) και Ασφάλειες (+3,57%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Υπηρεσίες Κοινής Ωφέλειας (-10,27%), Τράπεζες (-8,61%), Προσωπικά & Οικιακά Προϊόντα (-6,43%) και Χρηματοοικονομικές Υπηρεσίες (-5,94%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Τηλέτυπος (ΚΟ) (104,17%), Logismos (50,56%), ΝΕΛ (37,50%), Centric (21,03%), Νάκας Μουσική (18,64%), Κλ. Ναυπάκτου (18,30%), ΑΕΓΕΚ (17,50%), ΕΚΤΕΡ (17,25%), Sato (17,24%) και Newsphone (13,48%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Πήγασος Εκδοτική (-56,04%), Nexans (-40,34%), ΓΕ Δημητρίου (-20%), Βαρβαρέσος (-19,35%), PC Systems (-18,37%), Εβροφάρμα (-16,67%), Intracom (-14,88%), Κορδελλου (-14,74%), Τράπεζα Πειραιώς (-14,32%) και ΔΕΗ (-13,76%).