"Μεγάλες στιγμές" ζουν όσοι παρακολουθούν επί καθημερινής βάσεως τα όσα διαδραματίζονται στο ταμπλώ του Χ.Α., καθώς συνεχίζεται το "ασανσέρ του τρόμου" σε πρόσημα, αποτιμήσεις, τάση και ψυχολογία, έχοντας "στείλει για δραμαμίνες" όσους επιμένουν στο ημερήσιο trading.

Ασφαλώς και οι προηγούμενες, έντονα, ανοδικές συνεδριάσεις δικαιολογούσαν μέχρις ενός βαθμού το σημερινό "profit taking", όμως η νευρικότητα των συμμετεχόντων και η ένταση στις κινήσεις τους έδειξε με τον πλέον ενδεικτικό τρόπο, τόσο την βραχυθεσμοπάθεια που διακατέχει τα ενεργά χαρτοφυλάκια, όσο και το πόσο λίγο πιστεύουν οι ενεργοί παίκτες στις προοπτικές του Ελληνικού Χρηματιστηρίου.

Παίρνοντας τα πράγματα με την σειρά, ο Γενικός Δείκτης ερχόταν από τέσσερις θετικές συνεδριάσεις, με αθροιστικά κέρδη 16,32%, ενώ ο κλαδικός δείκτης των Τραπεζών από δύο έντονα ανοδικές συνεδριάσεις με αθροιστικά κέρδη 33,35%.

Επίσης κατά τις δύο έντονα ανοδικές συνεδριάσεις, η συνολική κεφαλαιοποίηση του Χ.Α. είχε ενισχυθεί κατά 6,42 δισ ευρώ και όπως επεσήμαινε η στήλη στο χθεσινό μετασυνεδριακό σχόλιο "αυτοί ήταν λόγοι που θα λάβουν σοβαρά υπ' όψιν τους όσοι αποφασίσουν να προχωρήσουν, πρώτοι, σε κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών".

Από εκεί και πέρα και πριν το ξεκίνημα της σημερινής συνεδρίασης, η εγχώρια Χρηματιστηριακή Αγορά γνώριζε τις επιφυλάξεις - ενστάσεις που είχε εκφράσει το ΔΝΤ και αυτό σε συνδυασμό με τα σημαντικά κέρδη που είχαν προηγηθεί, η συνεδρίαση ξεκίνησε στο "κόκκινο", όμως ήταν εμφανείς οι διαθέσεις επίδειξης σχετικής ψυχραιμίας.

Η τελευταία έχασε σημαντικό κομμάτι από την "ισχύ της" μετά την δημοσιοποίηση των δηλώσεων Τσίπρα, πριν αναχωρήσει για τις Βρυξέλλες, σύμφωνα με τις οποίες κάποιοι από τους Θεσμούς "είτε δεν θέλουν συμφωνία, είτε εξυπηρετούν συγκεκριμένα συμφέροντα στην Ελλάδα". Υπενθυμίζεται ότι μετά από το κάλεσμα Γιούνκερ, προκειμένου να γεφυρωθούν οι διαφορές μεταξύ των τριών Θεσμών αναφορικά με το θέμα της Ελλάδας, ο Έλληνας Πρωθυπουργός αναχώρησε για έκτακτη συνάντηση με Γιούνκερ – Ντράγκι και Λαγκάρντ προγραμματισμένη για τις 13.00 ώρα Ελλάδος.

Οι δηλώσεις Τσίπρα έφεραν την πρώτη εντυπωσιακή βουτιά για τον Γενικό Δείκτη, ο οποίος σε μία απολύτως κάθετη κίνηση, βρέθηκε από τις 785,1 μονάδες (12.36) στις 759,99 μονάδες (12.41) χάνοντας ποσοστό μεγαλύτερο του 3% σε μόλις πέντε λεπτά και σημειώνοντας το πρώτο ενδοσυνεδριακό χαμηλό.

Ακολούθησαν δηλώσεις και διαρροές αξιωματούχων, που απλά μετέφεραν την "επιστροφή" του γκρίζου χρώματος στις διαπραγματεύσεις, με αρκετούς ευρωπαίους αξιωματούχους να υπερτονίζουν ότι απομένει ελάχιστος χρόνος και ότι αρκετές από τις βασικές διαφορές συνεχίζουν να υφίστανται.

Ο Γενικός Δείκτης, που κινήθηκε μόνιμα με αρνητικό πρόσημο, βρέθηκε να υποχωρεί μέχρι τις 757,75 μονάδες (-4,68%) και ο κλαδικός δείκτης των Τραπεζών μέχρι τις 590,99 μονάδες (-10,42%). Στους επιμέρους τίτλους, τις μεγαλύτερες ενδοσυνεδριακές απώλειες βρέθηκαν να σημειώνουν οι Alpha Bank (μέχρι τα 0,275 ευρώ, -9,84%), Εθνική (μέχρι τα 1,07 ευρώ, -10,83%), Eurobank (μέχρι τα 0,1320 ευρώ, -10,2%), Πειραιώς (μέχρι τα 0,3690 ευρώ, -13,18%) και Ελλάκτωρ (μέχρι τα 1,74 ευρώ, -10,64%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Η μερική "ανάδυση" των τιμών, μετά τις 16.23, ήταν καθαρά αποτέλεσμα των δηλώσεων του Γάλλου Υπουργού Οικονομικών κ. Σαπέν σύμφωνα με τις οποίες οι "Εταίροι ίσως πρέπει να είναι περισσότερο ελαστικοί με την Ελλάδα". Στην προσπάθεια "ανάτασης" των τιμών, που μπορεί να ήταν και "τεχνική" εν όψει "δυσκολότερων" συνεδριάσεων, συνέβαλαν αποφασιστικά οι ΕΕΕ (+1,19%), Jumbo (+0,14%) και Τιτάν (+1,81%), παρά το γεγονός ότι οι μετοχές του τελευταίου από σήμερα ήταν διαπραγματεύσιμες χωρίς: α) το μέρισμα χρήσης 2014, € 0, 15509 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: €0, 13958 ανά μετοχή) και β) το καθαρό ποσό € 0, 15509 ανά μετοχή, το οποίο προήλθε από τη διανομή έκτακτων αποθεματικών.

Σημαντικές βοήθειες έδωσαν οι Τέρνα Ενεργειακή (+3,01%), ΔΕΗ (+0,45%), Grivalia (+2,71%), αλλά και το "μάζεμα" του ΟΤΕ μέσω των τελικών δημοπρασιών. Ο τίτλος του Οργανισμού, ενώ στις 17.00 βρισκόταν στα 7,84 ευρώ (-4,85%), τερμάτισε την συνεδρίαση στα 8,00 ευρώ (-2,91%).

Το ημερήσιο διάγραμμα του ΟΤΕ

Να σημειωθεί ότι η σημερινή συνεδρίαση αφαίρεσε από την κεφαλαιοποίηση του Χ.Α. 1 δισ. ευρώ, ενώ συνοδεύτηκε από τον χαμηλότερο τζίρο των τελευταίων πέντε συνεδριάσεων.

Σαφώς πιο ψύχραιμη η συμπεριφορά από την "ρηχή", αλλά περισσότερο "επαγγελματική" Αγορά ομολόγων, όμως και εδώ ήταν ευδιάκριτη η επιστροφή των πωλητών, που είχε σαν αποτέλεσμα την αξιοπρόσεκτη αύξηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (10,42%), 5ετες (14,87%) και 3ετες (21,01%).

Ικανοποιητική συναλλακτική δραστηριότητα στην Αγορά Παραγώγων και εδώ πρέπει η προσοχή να εστιαστεί στην αξιοπρόσεκτη μείωση του premium, με το οποίο διαπραγματεύονταν τα Σ.Μ.Ε. επί Τραπεζικών τίτλων, κατά τις αμέσως προηγούμενες συνεδριάσεις.

Το μόνο που δείχνει σίγουρο, μέσα στην αβεβαιότητα των στιγμών, είναι πως αν δεν ανοίξει κάποιο σημαντικό "παράθυρο αισιοδοξίας" από το σημερινό Eurogroup που θα "καθοδηγήσει" την αυριανή Σύνοδο Κορυφής, αυτό που συνέβη σήμερα στα χαμηλά ημέρας και στο ταμπλώ του Χ.Α., θα είναι "Ανοιξιάτικη βόλτα στην θάλασσα" σε σχέση με αυτό που θα επακολουθήσει.

Συμπερασματικά, κατά τις προηγούμενες, έντονα, ανοδικές συνεδριάσεις, η εγχώρια Χρηματιστηριακή Αγορά προεξόφλησε κάποιου είδους συμφωνία, αρνούμενη να "τιμολογήσει" τους όρους, αλλά την εξέλιξη προς το "λιγότερο κακό". Αν οι προσδοκίες διαψευστούν για πολλοστή φορά και επειδή τα χρονικά περιθώρια έχουν στενέψει σημαντικά, το επόμενο "sell off" θα έχει έως και καταιγιστικό χαρακτήρα, όπως και οι εξελίξεις που θα επακολουθήσουν.

Τεχνικά και όσον αφορά την περίπτωση του Γενικού Δείκτη, η "μεγάλη ζώνη" 802 - 858 είναι το "make or break" μας.

Το ημερήσιο διάγραμμα της Lamda

Η τεχνική εικόνα θα επιδεινωθεί σημαντικότατα, σε περίπτωση που ο Γενικός Δείκτης δώσει την εντύπωση ότι θα κλείσει χαμηλότερα των 760 μονάδων (επίπεδο το οποίο διέσπασε οριακά κατά το σημερινό ενδοσυνεδριακό χαμηλό).

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης και σύμφωνα με τα ημερήσια διαγράμματα, το "stop" στο "long" έχει ανέβει στις 229 μονάδες. Καθοδική διάσπαση θα επιταχύνει την "νότια" κίνηση, με την επόμενη στήριξη να εντοπίζεται στις 224 μονάδες. Το 240 - 245 είναι το "make or break".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Οι προτάσεις της Κυβέρνησης μπορεί να αποτέλεσαν την αναγκαία βάση διαπραγμάτευσης για τους Ευρωπαίους Εταίρους, αλλά όχι όμως την ικανή για το ΔΝΤ προκειμένου να επέλθει η πολυπόθητη συμφωνία στους κόλπους των Θεσμών" αναφέρει ο Στρατής Πολυχρονέας.

Τα πρόσθετα μέτρα που ζητά το ΔΝΤ ύψους περί των €3 δισ. αν και φαντάζουν υπερβολικά στην τρέχουσα φάση, ιδίως μετά τις υποχωρήσεις της Ελληνικής Πλευράς, στοχεύουν, μεταξύ άλλων, στο να επανέλθει στο τραπέζι των διαπραγματεύσεων η βιωσιμότητα του Ελληνικού χρέους. Η Γερμανία, ο ρόλος της οποίας αποτελεί καθοριστικό παράγοντα στις εξελίξεις των διαπραγματεύσεων των δύο Πλευρών, από τη μια συντάσσεται μέσω της Καγκελαρίου της με την Ελληνική Πλευρά, αλλά από την άλλη μέσω του Υπουργού Οικονομικών της συντάσσεται με το ΔΝΤ, τη στιγμή μάλιστα που για τη λύση απαιτείται η σύμφωνη γνώμη των Θεσμών.

Άξιο αναφοράς είναι το παράδειγμα της Κυπριακής Δημοκρατίας, όπου τελικά η πλευρά του ΔΝΤ επικράτησε. Σε κάθε περίπτωση η ΕΕ και η ΕΚΤ, θα έπρεπε να είχαν ήδη αντικαταστήσει από το 2014 τη συμμετοχή του ΔΝΤ στην χρηματοδότηση της Ελλάδας, όταν και διαπιστώθηκε η ασυμφωνία στη βιωσιμότητα του Ελληνικού χρέους και οι καθυστερήσεις στις πληρωμές των δόσεων.

Επιπρόσθετα, στην όχι απίθανη περίπτωση που δεν προκύψει λύση για την Ελλάδα και επικύρωση αυτής κατά τη διάρκεια της Συνόδου Κορυφής της ΕΕ που ξεκινά αύριο, δε μπορεί να θεωρηθεί σίγουρο ότι η ΕΚΤ θα συνεχίσει να παρέχει ρευστότητα στις Ελληνικές Τράπεζες, με ότι αυτό μπορεί να συνεπάγεται (!) Τέλος, οι καθυστερήσεις στις διαπραγματεύσεις ενδέχεται να μην επιτρέψουν την εμπρόθεσμη καταβολή της δόσης των €1,53 δισ. προς το ΔΝΤ στο τέλος του μήνα.

"Είναι λοιπόν λογικό, η μεταβλητότητα να συνεχισθεί έως ότου υπάρξει η τελική συμφωνία" τονίζει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Sensex 30 (-0,27%) αποτέλεσε την "κόκκινη παραφωνία" από τις μεγάλες Ασιατικές Αγορές, όπου τα μεγαλύτερα κέρδη σημειώθηκαν από τον Shanghai (+2,48%). Αξίζει να σημειωθεί ότι ο Ιαπωνικός Nikkei (+0,28%) φλερτάρει με τα υψηλά του 1996.

Μικτά πρόσημα στην Ευρώπη, ενώ με μικτές τάσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Ξεκινώντας από την Ευρώπη, στο 107,4 διαμορφώθηκε ο δείκτης επιχειρηματικού κλίματος IFO (Γερμανία) τον Ιούνιο, έναντι του 108,1 που ανέμεναν οι αναλυτές, ενώ ο δείκτης τρεχουσών συνθηκών ανήλθε σε 113,1 έναντι του 114,1 που προέβλεπαν οι αναλυτές. Ο δείκτης προσδοκιών διαμορφώθηκε τον Ιούνιο στο 102 έναντι του 102,5 που ανέμεναν οι αναλυτές.

Στην "άλλη πλευρά του Ατλαντικού", η Οικονομία των ΗΠΑ συρρικνώθηκε κατά 0,2% το πρώτο τρίμηνο του 2015, λιγότερο από την προηγούμενη μέτρηση για ύφεση 0,7%. Η νέα αναθεώρηση του ΑΕΠ ήταν σύμφωνα με την πρόβλεψη των αναλυτών.

Επιστροφή στο ΧΑ

Η Standard & Poor's αναφέρει πως οι Ελληνικές Τράπεζες θα μπορούσαν να στοχεύσουν στην πώληση των θυγατρικών τους στην Νοτιοανατολική Ευρώπη, όπου τα Τραπεζικά Συστήματα είναι ευάλωτα στην συνεχιζόμενη πίεση ρευστότητας που δέχονται οι Ελληνικές Μητρικές. Όπως επισημαίνει, αν οι πιέσεις δημιουργήσουν πρόβλημα στην ικανότητα των θυγατρικών να στηρίξουν την οικονομική ανάκαμψη, ο οίκος ενδέχεται να προχωρήσει σε αναθεώρηση των προβλέψεων για την μακροπρόθεσμη ανάπτυξη σε αρνητική.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 777,27 (-2,23%) και μέσω των τελικών δημοπρασιών έκλεισε στις 780,9 μονάδες με απώλειες 1,77%.

Ο τζίρος περιορίστηκε στα 98,4 εκατ. από τα οποία τα 2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΟΤΕ, ΚΥΠΡ).

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 37 ανοδικές μετοχές, έναντι 63 πτωτικών, ενώ 12 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 6%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΧΑΕ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ και ΟΤΕ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Μέτκα και στο υψηλό ημέρας οι Viohalco, Ελλάκτωρ, ΕΥΔΑΠ και Τέρνα Ενεργειακή.

Χαμηλότερα του 25αρη, πέμπτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η Καθημερινή (+3,52%) και δεύτερη συνεχόμενη η Κύπρου (+3,77%).

Τρεις οι συνεχόμενες ανοδικές συνεδριάσεις για την Lamda Development (+1,57%), καθώς συνεχίζονται οι επιλεκτικές τοποθετήσεις από όσους εκτιμούν ότι θα "ξεπαγώσει" το project του Ελληνικού. Παρά ταύτα, η προσφορά μόνο αμελητέα δεν θα μπορούσε να χαρακτηριστεί, με αποτέλεσμα ο τίτλος να υποχωρήσει σημαντικά από το ενδοσυνεδριακό υψηλό των 4,01 ευρώ (+4,97%) και να κλείσει στα 3,88 ευρώ.

---ΧΠΑ

Καθαρά πτωτική η τρίτη συνεδρίαση της εβδομάδας, καθώς τα δημοσιεύματα επανέφεραν τις ανησυχίες και στην Αγορά Παραγώγων, όσον αφορά την έκβαση των διαπραγματεύσεων μεταξύ Ελληνικής Κυβέρνησης και Δανειστών.

Νέα μείωση παρουσίασαν οι συναλλαγές τόσο στο συμβόλαιο του δείκτη όσο και στα Σ.Μ.Ε. επί μετοχών (75.455 συμβόλαια).

Στα 21.979 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιούλιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 12.083, 11.781 για τον Ιούλιο, 302 για τον Αύγουστο και 0 για τον Σεπτέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 233,25) κινήθηκε μεταξύ 224 και 236,25 μονάδων και υποαποδίδοντας του αντίστοιχου δείκτη στην υποκείμενη αύξησε την υποτίμηση στο 1,11%, σύμφωνα με την τιμή εκκαθάρισης.

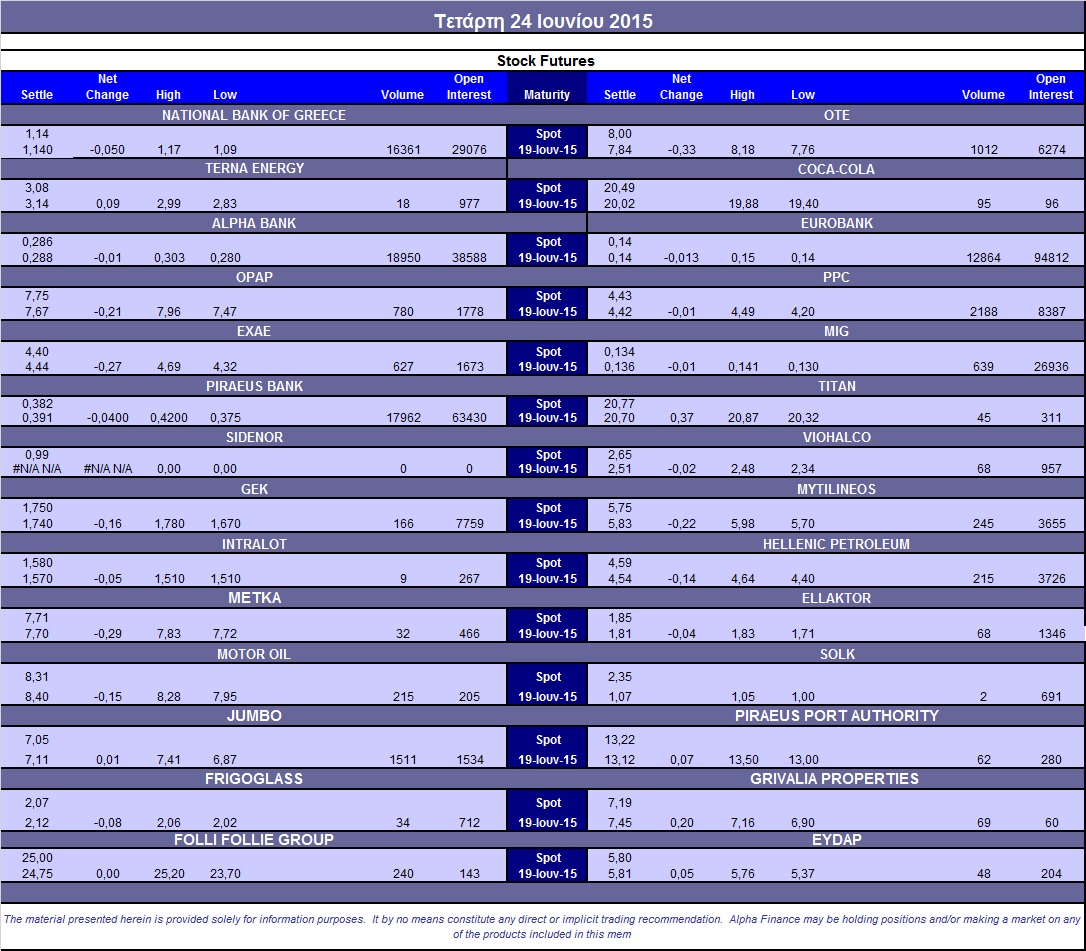

Παρέμεινε ο αξιοσημείωτος δανεισμός τίτλων (48.000 Εθνική, 49.421 ΟΤΕ, 5.486 EEE, 6.870 Folli Follie Group, 166.166 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (2.218), Alpha Bank (18.950), Εθνική (16.761), Πειραιώς (18.462), Eurobank (12.864), ΟΤΕ (1.012), MIG (639), ΟΠΑΠ (780), Μυτιληναίο (245), Ελ. Πετρέλαια (215), Jumbo (1.511), ΕΧΑΕ (627), Folli Follie Group (240), ΓΕΚ (166), Motor Oil (215).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η συνεδρίαση στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν μόλις 99 δικαιώματα (91 calls και 8 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 79%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (43.253.475 τεμ.), Eurobank (1.348.554 τεμ.), Πειραιώς (15.255.384 τεμ.), Εθνική (1.366.210 τεμ.).

Πηγή: Alpha Finance