Δεν επιβεβαίωσε τους φόβους των απόλυτα απαισιόδοξων, το ΑΕΠ δ΄ τριμήνου της Κίνας και αυτό σε συνδυασμό με την προσπάθεια αντίδρασης του πετρελαίου από τα πρόσφατα χαμηλά, έδωσαν "βατήρα" ανοδικής αντίδρασης στις μεγάλες Ασιατικές Αγορές, για να ακολουθήσει και η Ευρώπη, κάτι που εκμεταλλεύτηκε και το Χ.Α.

Αξίζει να σημειωθεί ότι ο σημερινός τζίρος (ο χαμηλότερος των τελευταίων έξι συνεδριάσεων) ήταν σημαντικά χαμηλότερος από χθες, όπου η Wall Street είχε αργία, με ότι αυτό μπορεί να συνεπάγεται και τους αναλυτές να επισημαίνουν ότι η σημερινή αντίδραση, μπορεί να είχε ένταση, αλλά δεν είχε "πάθος".

Επιστρέφοντας στην Κίνα, με τον βραδύτερο ρυθμό από το 2009 αναπτύχθηκε η Κινεζική Οικονομία το τελευταίο τρίμηνο του 2015. Ωστόσο, ο ρυθμός ανάπτυξης του 6,8% το δ' τρίμηνο ευθυγραμμίστηκε με τις προσδοκίες των αναλυτών. Για το σύνολο του έτους, η Κίνα εμφάνισε ρυθμό ανάπτυξης 6,9%, το χαμηλότερο των τελευταίων 25 ετών.

Σημειώνεται ότι σήμερα ανακοινώθηκαν επίσης τα στοιχεία για τη Βιομηχανική Παραγωγή, η οποία αυξήθηκε κατά 5,9% τον Δεκέμβριο έναντι του 6% που ανέμεναν οι αναλυτές και έναντι του 6,2% τον Νοέμβριο, ενώ οι Λιανικές Πωλήσεις αυξήθηκαν κατά 11,1% από 11,2% τον Νοέμβριο.

Παρά την σημερινή αντίδραση των Αγορών η συντριπτική πλειονότητα των διεθνών αναλυτών παραμένει από επιφυλακτική έως απαισιόδοξη, τονίζοντας ότι ενώ δεν μπορεί να αποκλειστεί κάποιας μορφής ανοδική αντίδραση, αυτή θα είναι ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερα επίπεδα τιμών, καθώς τα Χρηματιστήρια "είναι για κάτω" και οι περισσότερες από τις μεγάλες Διεθνείς Αγορές έχουν εισέλθει σε "bear market".

Ερχόμενοι στα δικά μας και στις αξιοσημείωτες ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης, σε έκθεση συμμόρφωσης της Ευρωπαϊκής Επιτροπής, η Κομισιόν επισημαίνει πως οι Θεσμοί αναμένουν από την Ελληνική Κυβέρνηση να ξεκινήσει άμεσα συζητήσεις με τον Ιδιώτη μέτοχο του ΟΤΕ (+1,95%) για την μεταφορά των μετοχών που ελέγχει το Ελληνικό Δημόσιο στο ΤΑΙΠΕΔ, με βάση την συμφωνία των μετόχων, ώστε η μεταφορά να ολοκληρωθεί πριν από την πρώτη αξιολόγηση.

Από την άλλη και σύμφωνα με το ρεπορτάζ του Φώτη Κόλλια, η Κινεζική CosCo, που διαχειρίζεται ήδη τις προβλήτες ΙΙ και ΙΙΙ του ΟΛΠ (+0,6%) αύριο αναμένεται να καταθέσει στο ΤΑΙΠΕΔ βελτιωμένη προσφορά για την απόκτηση του πλειοψηφικού πακέτου του Οργανισμού.

Όπως προαναφέρθηκε, το κλίμα ανοδικής αντίδρασης προσπάθησε να εκμεταλλευτεί και το Ελληνικό Χρηματιστήριο, προσπαθώντας να διασώσει τα όποια προσχήματα έχουν απομείνει και σε αυτή την προσπάθεια πήρε μέρος το μεγαλύτερο κομμάτι από το ταμπλώ του 25αρη.

Αξίζει να σημειωθεί ότι το "κουδούνι" της λήξης, βρήκε μόνο τους ΕΥΔΑΠ (-0,63%) και Grivalia (-0,83%) με αρνητικό πρόσημο (αμετάβλητοι ολοκλήρωσαν την συνεδρίαση οι τίτλοι των Τέρνα Ενεργειακή και Motor Oil), ενώ οι βασικοί δείκτες του Χ.Α. τερμάτισαν την συνεδρίαση αρκετά κοντά στα υψηλά ημέρας, κινούμενοι μόνιμα με θετικό πρόσημο, καθώς οι λίγοι αγοραστές ενέτειναν τις προσπάθειές τους, μετά τις 16.10 (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ξεκινώντας από το ταμπλώ των Δεικτοβαρών Τραπεζικών μετοχών και παρά το ανοδικό ξεκίνημα, η εικόνα που ακολούθησε θα μπορούσε να χαρακτηριστεί διττή και αυτό γιατί ενώ Εθνική (+3,73%) και Eurobank (+2,55%) κινήθηκαν μόνιμα με θετικό πρόσημο, αναρριχόμενες μέχρι τα 0,262 (+8,71%) και 0,869 ευρώ (+5,46%), αντίστοιχα, δεν συνέβη το ίδιο με Alpha Bank (+1,6%) και Πειραιώς (+2,66%).

Ο τίτλος της Alpha, αν και αναρριχήθηκε μέχρι τα 1,96 ευρώ (+4,81%), σχετικά γρήγορα έμεινε από δυνάμεις και ήταν ο πρώτος, Δεικτοβαρής, Τραπεζικός τίτλος που γύρισε σε αρνητικό πρόσημο, υποχωρώντας μέχρι τα 1,86 ευρώ (-0,53%), για να αναλωθεί, στο υπόλοιπο της συνεδρίασης σε συνεχείς αλλαγές προσήμων.

Στο "κόκκινο" της Alpha Bank, ακολούθησε με μικρή χρονοκαθυστέρηση και η Πειραιώς, που ενώ στην αρχή της συνεδρίασης βρέθηκε μέχρι τα 0,202 ευρώ (+7,45%), στην συνέχεια βρέθηκε να υποχωρεί μέχρι τα 0,186 ευρώ (-1,06%) και το υπόλοιπο της συνεδρίασης και σε αυτή την μετοχή εξελίχθηκε σε "μάχη" για το τελικό πρόσημο.

Εννοείται ότι και οι τέσσερις παραπάνω μετοχές, συμπλήρωσαν ακόμα μία συνεδρίαση με κλείσιμο χαμηλότερα από τις τιμές των πρόσφατων Α.Μ.Κ., κάτι που ισχύει και για την Τρ. Αττικής (-1,14%), που ολοκλήρωσε την συνεδρίαση σε νέο ιστορικά χαμηλό κλείσιμο (οι ενδοσυνεδριακές απώλειες έφθασαν το 8,57%).

Μένοντας στο Τραπεζικό ταμπλώ, αξίζει υποσημείωσης η δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Τρ. Κύπρου (+5%), ενώ απόλυτα επιφυλακτική στάση κράτησε η Αγορά στα αποτελέσματα της Τρ. Ελλάδος (+1,87%) τα οποία ανακοινώθηκαν χθες, μετά την λήξη της συνεδρίασης.

Πιο συγκεκριμένα, ενώ τα κέρδη της Τράπεζας (1,162 δισ ευρώ, έναντι 654,5 εκατ. ευρώ πέρυσι) επιβεβαίωσαν τις αισιόδοξες εκτιμήσεις των αναλυτών και για τις οποίες είχε ειδοποιήσει εγκαίρως η στήλη, όλη η υπόλοιπη ανακοίνωση που ακολούθησε, με τις τεράστιες προβλέψεις (ενισχύθηκαν κατά 408,5 εκατ., για την χρήση 2015 και έφθασαν τα 7.198.507.643 ευρώ, από 6.788.684.202 ευρώ το 2014), αλλά και η διανομή "φτωχού", για τα δεδομένα των κερδών, μερίσματος έτυχαν ιδιαίτερα αρνητικών σχολίων από τους αναλυτές. Να σημειωθεί ότι η διανομή μικτού μερίσματος 0,6720 ευρώ (αμετάβλητο σε σχέση με την προηγούμενη χρήση, παρά τον περίπου διπλασιασμό των καθαρών κερδών) σημαίνει συνολικό μέρισμα 13,349 εκατ. για τους υφιστάμενους μετόχους (λίγο πάνω από το 1% των συνολικών κερδών), όταν το Ελληνικό Δημόσιο θα πάρει από την Τράπεζα 1,149 δισ.

Από τις υπόλοιπες μετοχές του FTSE25, σε νέο ιστορικό χαμηλό έκλεισε ο τίτλος της Viohalco (-1,39%), ενώ προσπάθησε να αντιδράσει από τα χαμηλά 40 μηνών ο Μυτιληναίος (+8,16%).

Σχετικά κινητικότεροι αγοραστές διέκοψαν το πτωτικό σερί 10 συνεδριάσεων στην Folli Follie Group (+2,64%), όμως η γενικότερη συμπεριφορά του τίτλου, αλλά και το τελικό κλείσιμο σημαντικά χαμηλότερα από τα υψηλά ημέρας των 13,77 ευρώ (+3,92%), έδειξαν ότι ο μεγάλος πωλητής δεν έχει ολοκληρώσει το "έργο" του.

Από την άλλη, δεν υπάρχει η παραμικρή αμφιβολία, ότι από το σύνολο των μετοχών του FTSE25, ίσως την καλύτερη συμπεριφορά συνεχίζει να επιδεικνύει ο τίτλος της Jumbo (+3,81%). Η μετοχή συμπλήρωσε δεύτερη συνεχόμενη θετική συνεδρίαση, σήμερα κινήθηκε μόνιμα με θετικό πρόσημο και όπως φαίνεται και στο διάγραμμα, βρίσκεται σε "ανοιχτή γραμμή" με τα υψηλά 52 εβδομάδων. Τεχνικά και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, αν ο τίτλος δώσει συνεχόμενα κλεισίματα υψηλότερα των 10,00 - 10,04 ευρώ, μπορεί να ελπίζει σε συνέχιση του νέου ανοδικού κύματος. Πρώτη στήριξη τα 9,80 ευρώ και επόμενες στα 9,40 και 8,80 ευρώ.

Κοντά σε υψηλό 52 εβδομάδων η μετοχή της Jumbo

Από τις υπόλοιπες μετοχές του 25αρη, τα μεγαλύτερα κέρδη για Τιτάνα (+6,83%), ΟΠΑΠ (+6,68%) και ΕΧΑΕ (+5,43%), ενώ με κέρδη μεγαλύτερα του 4% ολοκλήρωσαν την συνεδρίαση οι Ελλάκτωρ, Ελ. Πετρέλαια και Μέτκα.

Την ευφορία, τεχνικού χαρακτήρα, ακολούθησαν και οι εμπλεκόμενοι στην Αγορά Παραγώγων, διατηρώντας τις συναλλαγές σε σχετικά χαμηλά επίπεδα, όσον αφορά τα συμβόλαια του δείκτη, όμως δεν έδειξαν να την συμμερίζονται όσοι δραστηριοποιούνται στην Αγορά ομολόγων, καθώς οι "συντεταγμένες" πωλήσεις έστειλαν σημαντικά ψηλότερα τις αποδόσεις των Ελληνικών Κρατικών τίτλων (2ετες 11,64%, 5ετες 10,30% και 10ετες 9,11%) και αυτό μπορεί να έχει την σημασία του.

Δεν πείστηκαν από την σημερινή συνεδρίαση οι εγχώριοι αναλυτές, συνεχίζοντας να εκτιμούν ότι αν συνεχιστεί η προσπάθεια αντίδρασης μέχρι τις 588 μονάδες (πρώτο "gap" του Γενικού Δείκτη) θα είναι καλή ευκαιρία ρευστοποιήσεων, καθώς το θέμα αξιολόγησης της Ελληνικής Οικονομίας, αλλά και το υφεσιακό χτύπημα που θα δεχτεί η επιχειρηματικότητα με το νέο Ασφαλιστικό – φορολογικό νομοσχέδιο, δεν αφήνουν μεγάλα περιθώρια αισιοδοξίας.

Από εκεί και πέρα και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, πάρα πολλά θα κριθούν από την μη υποχώρηση του Γενικού Δείκτη χαμηλότερα των 532 μονάδων και του FTSE25 χαμηλότερα των 147 μονάδων. Αν επικρατήσει το αρνητικό σενάριο, οι κινήσεις "stop loss" θα ανεβάσουν εντυπωσιακά στροφές στην πτωτική τάση, στέλνοντας τον δείκτη υψηλής κεφαλαιοποίησης προς τις 108 μονάδες και τον Γενικό Δείκτη προς τις 390 μονάδες, με ενδιάμεση στήριξη τις 489 μονάδες.

Σύμφωνα με τα ημερήσια διαγράμματα και όσον αφορά τον 25αρη, "Intraday position is short" με "stop" τις 171 - 172 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Την 2η συνεδρίαση με θετικό πρόσημο. σε σύνολο 11 από την αρχή του έτους, κατέγραψε το Ελληνικό Χρηματιστήριο" αναφέρει ο Δημήτρης Τζάνας.

Η επίδοση αυτή φαίνεται να σχετίζεται με την επιβεβαίωση της αύξησης του Κινεζικού ΑΕΠ κατά 6,9% το 2015 αντιρροπώντας έτσι τα σενάρια για οικονομική επιβράδυνση του "Κινέζικου Δράκου", εξέλιξη που είχε θετικό απόηχο στις διεθνείς Αγορές σε συνέχεια της πτωτικής επίδρασης από την κατάρρευση της τιμής του Πετρελαίου και των λοιπών Εμπορευμάτων.

Γίνεται ωστόσο σαφές, ότι οι αβεβαιότητες του εσωτερικού μετώπου, συνιστούν τους βασικούς επιβαρυντικούς παράγοντες που προκαλούν νευρικότητα στους επενδυτές που κατέχουν Ελληνικούς τίτλους και επιλέγουν κινήσεις ρευστοποιήσεων, ενόψει της στασιμότητας σε διάφορα πεδία.

Ειδικότερα, δυστοκία σημειώνεται στο μέτωπο των διαπραγματεύσεων με τους Δανειστές. Το περιεχόμενο του Ασφαλιστικού και του Φορολογικού νομοσχεδίου δεν έχει οριστικοποιηθεί, ενώ άγνωστος είναι και ο χρόνος ψήφισής του από το Κοινοβούλιο.

Βέβαιο είναι, ωστόσο, ότι οι προς ψήφιση διατάξεις συνιστούν μια ακόμη επιβαρυντική "ψηφίδα" στο ήδη πολλαπλά αρνητικό επιχειρηματικό περιβάλλον.

Η αντιπαράθεση της διοίκησης της "Ελληνικός Χρυσός" με τον αρμόδιο Υπουργό, διέχυσε ένα ακόμη ηχηρό μήνυμα προς τη Διεθνή Επενδυτική Κοινότητα, σε σχέση με την αρνητική αντιμετώπιση μεγάλων επενδύσεων στη Χώρα, ενόψει μάλιστα της συμμετοχής του Έλληνα Πρωθυπουργού στο forum του Νταβός. Αρνητικά επίσης επέδρασε και η απόφαση για αναστολή των εργασιών της "Softex", Βιομηχανία με πολυετή παρουσία στο κλάδο του Χαρτιού.

Και τελικά, άγνωστος παραμένει ο χρόνος της αξιολόγησης από τους Δανειστές και της έναρξης συζητήσεων για διευθέτηση του Ελληνικού χρέους.

Τα παραπάνω θα μπορούσαν να τύχουν κάποιου βαθμού κατανόησης από τους Διαχειριστές των funds που συμμετέχουν σε Ελληνικούς τίτλους, ιδιαίτερα δε στις Τραπεζικές μετοχές.

Όμως, ένα σημαντικό μέρος από αυτούς έχουν επενδυτική φυσιογνωμία με βραχυπρόθεσμα χαρακτηριστικά. Διαβλέπουν το ενδεχόμενο αναζωπύρωσης του πολιτικού κινδύνου, μιας ενδεχόμενης επανάληψης του σκηνικού του 1ου εξαμήνου του 2015, εξέλιξη που ουδείς μπορεί με κατηγορηματικό τρόπο να αποκλείσει.

Είναι από τη φύση τους "αδύναμα χέρια", με τον τρόπο που ανέλυε ο Andre Kostolany, τα οποία αρνούνται να λάβουν το "χάπι" εκείνο που θα τους οδηγήσει στη μεσομακροπρόθεσμη διακράτηση των τίτλων τους.

Θεωρούν λοιπόν ότι Τραπεζικές αποτιμήσεις με δείκτη P/BV κάτω από 0,30, τιμές χαμηλότερες των τιμών των πρόσφατων ΑΜΚ και συνολική κεφαλαιοποίηση του Χρηματιστηρίου στο 21% του ΑΕΠ (4 φορές χαμηλότερη από τα Ευρωπαϊκά), δεν είναι επαρκείς λόγοι για να μην προβούν σε ένα ακόμη "sell - off" Ελληνικών τίτλων... "Και μέχρι στιγμής, πετυχαίνουν να εδραιώσουν την αρνητική ψυχολογία και την εικόνα μιας επικείμενης περαιτέρω πλαγιοκαθοδικής κίνησης του Γενικού Δείκτη, με στόχο την διάσπαση και των 500 μονάδων, καθώς δεν υπάρχει στον ορίζοντα χρήμα με επενδυτικά χαρακτηριστικά για να αντισταθεί" όπως επισημαίνει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη η επικράτηση των αγοραστών, στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη Shanghai Composite (+3,22%) Θετικό κλίμα στην Ευρώπη, ενώ με διαθέσεις ανοδικής αντίδρασης ξεκίνησε η συνεδρίαση στην Wall Street.

Οριακά κέρδη για το ευρώ, μικρές απώλειες για τον χρυσό, που δείχνει δυσκολία επιστροφής υψηλότερα από το ψυχολογικό όριο των $1100, ενώ με θετικό πρόσημο κινείται το US Oil, αλλά έχει απομακρυνθεί αισθητά από τα πρωινά υψηλά.

Ξεκινώντας από την Ασία, η Κεντρική Τράπεζα της Κίνας ανακοίνωσε σήμερα ότι θα προχωρήσει σε "ένεση" ύψους 600 δισ γουαν ($91,22 δισ) στην Οικονομία της Χώρας για να αντιμετωπίσει τις πιέσεις ρευστότητας που αναμένονται στην αλλαγή του Κινέζικου έτους, λίγο πριν τις αρχές Φεβρουαρίου, ενώ δεσμεύτηκε να διατηρήσει τη ρευστότητα στο Τραπεζικό Σύστημα "σε επαρκή και λογικά επίπεδα" και να διατηρήσει σταθερά τα επιτόκια, καθώς ενισχύεται η μεταβλητότητα εν όψει του νέου έτους.

Ερχόμενοι στην Ευρώπη και σύμφωνα με τα στοιχεία της ΕΚΤ. Το ισοζύγιο τρεχουσών συναλλαγών, εμφάνισε πλεόνασμα 26,4 δισ ευρώ το Νοέμβριο σε προσαρμοσμένους όρους, έναντι των 25,6 δισ ευρώ τον Οκτώβριο, ανακοίνωσε η ΕΚΤ.

Αύξηση του πληθωρισμού στο 0,2% στη Βρετανία παρουσίασε η Στατιστική Υπηρεσία της Χώρας για τον Δεκέμβριο, συγκριτικά με το ίδιο διάστημα το 2014, παρουσιάζοντας άνοδο για πρώτη φορά από τον Ιανουάριο του 2015, ενώ η άνοδος ήταν σύμφωνη με τις προβλέψεις των αναλυτών. Σε μηνιαία βάση οι τιμές καταναλωτή αυξήθηκαν κατά 0,1%, ενώ τον Νοέμβριο παρέμειναν σταθερές.

"Περισσότερα από 15.000 οχήματα θα ανακαλέσει η Renault μετά την έρευνα από τις Γαλλικές Αρχές που έδειξε ότι η τα συστήματα φιλτραρίσματος ρύπανσης από τις εκπομπές ρύπων χρειάζονται προσαρμογή", σύμφωνα με το πρακτορείο Bloomberg.

Την προσωρινή αναστολή της διαπραγμάτευσης τριών Τραπεζικών μετοχών αποφάσισαν οι Χρηματιστηριακές Αρχές της Ιταλίας, λόγω της ραγδαίας πτώσης που κατέγραφαν (Ππιθανόν στον απόηχο της έρευνας της ΕΚΤ επί των μη εξυπηρετούμενων δανείων που διαχειρίζονται). Πρόκειται για τις μετοχές των Τραπεζών "Monte dei Paschi", "Intesa Sanpaolo" και "UBI Banca".

Στις 10,2 μονάδες υποχώρησε τον Ιανουάριο ο Δείκτης Οικονομικού Κλίματος της Γερμανίας, που καταρτίζει το Ινστιτούτο ZEW, έναντι των 16,1 μονάδων τον προηγούμενο μήνα, αν και η ένδειξη ήταν υψηλότερη του αναμενόμενου, καθώς αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν πως ο δείκτης θα διαμορφωθεί στο 8,2. Αντιθέτως, ο δείκτης τρεχουσών συνθηκών αυξήθηκε στο 59,7 από 55 τον προηγούμενο μήνα, σημαντικά υψηλότερα από το 54 που προέβλεπαν οι αναλυτές.

Ο πληθωρισμός στην Ευρωζώνη διαμορφώθηκε στο 0,2% τον Δεκέμβριο, όπως ανακοίνωσε η Eurostat. Τα στοιχεία της Eurostat επιβεβαίωσαν την προηγούμενη εκτίμηση που ήθελε τις τιμές καταναλωτή στις 19 Χώρες - Μέλη του ευρώ να παραμένουν αμετάβλητες σε μηνιαία βάση και να αυξάνονται κατά 0,2% σε ετήσια βάση τον Δεκέμβριο. Ωστόσο, η Eurostat υποβάθμισε τον πληθωρισμό του Νοεμβρίου σε 0,1% σε ετήσια βάση, από 0,2% που είχε ανακοινωθεί προηγουμένως.

Μεταφερόμενοι στις ΗΠΑ, η εμπιστοσύνη των Κατασκευαστών παρέμεινε αμετάβλητη τον Ιανουάριο, σύμφωνα με τον δείκτη της Εθνικής Ένωσης Κατασκευαστών Κατοικιών. Ο δείκτης της NAHB διαμορφώθηκε στις 60 μονάδες. Οι αναλυτές προέβλεπαν ότι θα ανέλθει στις 62 μονάδες. Τον Οκτώβριο ο δείκτης είχε σκαρφαλώσει στις 65 μονάδες, επίπεδο που ήταν το υψηλότερο των τελευταίων 10 ετών.

Σε υποβάθμιση των προβλέψεών του για τον ρυθμό ανάπτυξης της Παγκόσμιας Οικονομίας το 2016 και το 2017 προχώρησε το Διεθνές Νομισματικό Ταμείο.

Το ΔΝΤ προβλέπει τώρα πως ο ρυθμός ανάπτυξης της Παγκόσμιας Οικονομίας θα είναι 3,4% φέτος, από 3,6% που ήταν η προηγούμενη πρόβλεψη και 3,6% το 2017 από 3,8%. Το 2015 η Παγκόσμια Οικονομία εκτιμάται ότι διαμορφώθηκε στο 3,1%.

Όπως σημειώνει το ΔΝΤ, τα ρίσκα για τις προοπτικές παραμένουν πτωτικά και σχετίζονται με τις συνεχιζόμενες προσαρμογές της Παγκόσμιας Οικονομίας: τη γενικευμένη επιβράδυνση στις Αναδυόμενες Αγορές, το rebalancing της Κϊνας, τις χαμηλότερες τιμές των Εμπορευμάτων και τη σταδιακή έξοδο από την υποστηρικτική νομισματική πολιτική των ΗΠΑ.

"Αν δεν υπάρξει επιτυχής διαχείριση των προκλήσεων αυτών, τότε η Παγκόσμια ανάπτυξη μπορεί να εκτροχιαστεί", προειδοποιεί το ΔΝΤ.

"Τα θεμελιώδη των Τραπεζών της Νότιας Ευρώπης συνεχίζουν να σταθεροποιούνται, αν και με διαφορετικούς ρυθμούς ανάκαμψης σε κάθε Χώρα", σύμφωνα με την Fitch. Σημειώνει ότι στη Νότια Ευρώπη 44 Τράπεζες έχουν σταθερό outlook, 11 έχουν θετικό και μόνο μία αρνητικό, ενώ οι Τράπεζες με τα θετικά outlooks βρίσκονται κυρίως στην Ισπανία, κάτι που αντανακλά τις ανοδικές προοπτικές τους, λόγω του βελτιωμένου λειτουργικού περιβάλλοντος στη Χώρα.

Η πιθανότητα Παγκόσμιας οικονομικής ύφεσης, φέτος, ανέρχεται στο 20%, σύμφωνα με το χειρότερο σενάριο, ανέφερε η Morgan Stanley. Η υποτονική καταναλωτική ζήτηση στις ΗΠΑ και στην Ιαπωνία και η αδυναμία στις Αναδυόμενες Αγορές λόγω των ανησυχιών για την υποχώρηση των τιμών του πετρελαίου και των Εμπορευμάτων, καθώς και οι εκροές κεφαλαίων από την Κίνα περιλαμβάνονται στους βασικούς κινδύνους.

Επιστροφή στο ΧΑ

Με τιμή-στόχο στα 1,45 ευρώ για τη Eurobank, στα 0,40 ευρώ για την Εθνική και στα 0,45 ευρώ για την Τρ. Πειραιώς ξεκινά κάλυψη για τις τρεις μετοχές η Alpha Finance, θέτοντας σύσταση "outperform, ενώ σημειώνει ότι η ολοκλήρωση των ανακεφαλαιοποιήσεων σηματοδοτεί την έναρξη μιας νέας εποχής για τις Τράπεζες. Τονίζει ότι η βελτιωμένη κεφαλαιακή βάση αποτελεί "μαξιλάρι" έναντι κινδύνων για νέες προβλέψεις από επισφάλειες αλλά και αυξημένης εξάρτησης από τα στοιχεία αναβαλλόμενων φορολογικών απαιτήσεων.

Σε άλλη έκθεση, η Alpha Finance προβλέπει μείωση του ΑΕΠ κατά 0,3% το 2015 και κατά 0,9% το 2016, προτού βρεθεί νέο σημείο ισορροπίας, ενώ αναμένει ισχυροποίηση της ανάκαμψης το 2017, μετά την χαλάρωση των "capital controls" και την ελάφρυνση του Ελληνικού χρέους. Καθώς το ρίσκο Χώρας θα μειωθεί μετά την ολοκλήρωση της πρώτης αξιολόγησης, η χρηματιστηριακή προβλέπει αναπροσαρμογή του Χρηματιστηρίου, με αντιστροφή των ζημιών ύψους 25% που κατέγραψε το 2015.

Περιθώρια ανοδικής κίνησης και για τις τέσσερις Ελληνικές συστημικές Τράπεζες "βλέπει" η Credit Suisse σε έκθεσή της στην οποία επαναδιατυπώνει τις συστάσεις και τις τιμές - στόχους για τις τέσσερις μετοχές. Ωστόσο, ο οίκος σημειώνει ότι υπάρχουν ρίσκα τόσο στο μακροοικονομικό όσο και στο πολιτικό μέτωπο, αλλά και όσον αφορά στην ικανότητα των Τραπεζών να αναδιαρθρώσουν τα "κόκκινα" δάνεια.

Στα 30 εκατ. ευρώ θα ανέλθουν τα καθαρά κέρδη του Τιτάνα το 2015 προβλέπει η Deutsche Bank. Ο διεθνής οίκος διατηρεί την τιμή - στόχο των 19,40 ευρώ και τη σύσταση "Hold" για τη μετοχή της εισηγμένης. Τα έσοδα του Τιτάνα εκτιμάται ότι θα διαμορφωθούν στα 1,362 δισ ευρώ.

Επιστρέφοντας στα της σημερινής συνεδρίασης και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο. Αναρριχήθηκε μέχρι τις 539,38 μονάδες (+2,99%), στις 17.00 βρέθηκε στις 558,17 (+2,77%) και μέσω των τελικών δημοπρασιών έκλεισε στις 558,25 μονάδες με κέρδη 2,78%.

Ο τζίρος υποχώρησε στα 58,3 εκατ. από τα οποία τα 2,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΟΤΕ, ΟΠΑΠ), Alpha Bank, Eurobank και Εθνική, απέσπασαν το 57% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΤΕ, ΕΥΡΩΒ, ΑΡΑΙΓ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΕΕ, ΕΛΠΕ, ΕΧΑΕ, ΛΑΜΔΑ, ΜΕΤΚ, ΜΠΕΛΑ, ΜΥΤΙΛ, ΟΠΑΠ, ΟΤΕ, ΤΙΤΚ και ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Grivalia και στο υψηλό ημέρας οι Ελλάκτωρ, Ελ. Πετρέλαια, Τιτάν και Lamda Development.

Χαμηλότερα του 25αρη, ξαφνικό "τσίμπημα" των συναλλαγών στην Φουντλινκ (+9,95%), ενώ στα Κλ. Ναυπάκτου το σημερινό +5,44% ήταν αποτέλεσμα "ανοιχτών" εντολών αγοράς, με το "bid" των αγοραστών να παραμένει χαμηλότερα από το προηγούμενο κλείσιμο.

Ικανοποιητική η τελική εικόνα με 78 ανοδικές μετοχές, έναντι 32 πτωτικών, ενώ 20 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 7%.

---ΧΠΑ

Η νηοπομπή πτωτικών συνεδριάσεων, έφερε ανοδική αντίδραση και στην Αγορά Παραγώγων, η οποία ακολούθησε, κατά πόδας, την κίνηση της spot Αγοράς.

Στα χθεσινά, χαμηλά, επίπεδα οι συναλλαγές στα συμβόλαια του δείκτη, σαφώς συρρικνωμένος ο όγκος στα Σ.Μ.Ε. επί μετοχών (38.160 συμβόλαια).

Στα 15.512 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.312, 4.290 για τον Φεβρουάριο και 22 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 156) κινήθηκε μεταξύ 153,75 και 157,25 μονάδων και μείωσε την υπερτίμηση στο 0,35%, σύμφωνα με την τιμή εκκαθάρισης.

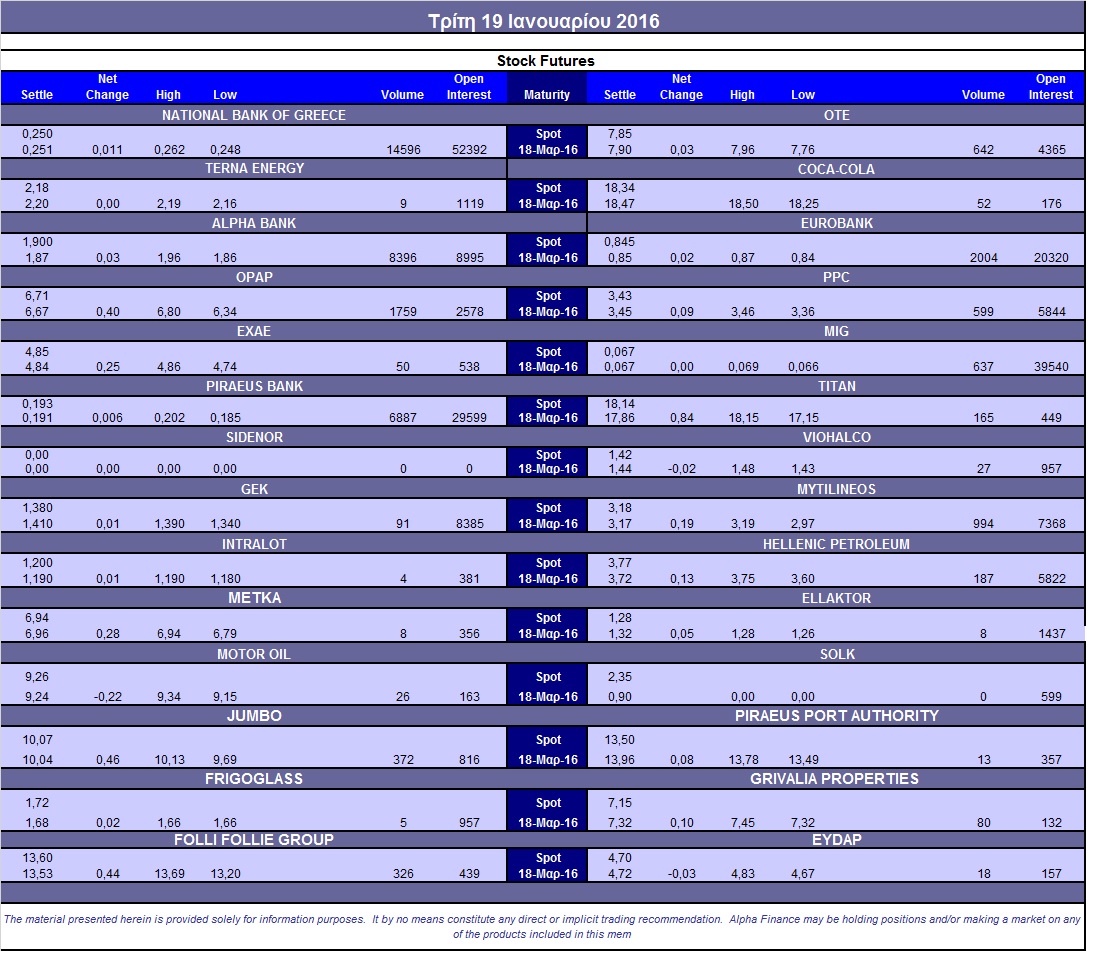

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (10.000 Jumbo), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.784), ΔΕΗ (589), Alpha Bank (8.496), Eurobank (2.004), Πειραιώς (6.887), Εθνική (14.596), MIG (637), Ελ. Πετρέλαια (187), Μυτιληναίο (1.054), Jumbo (372), ΟΤΕ (662), Τιτάνα (165), Folli Follie Group (326).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 42%, ενώ ο όγκος συναλλαγών ήταν απογοητευτικός στα μόλις 3 δικαιώματα (όλα πώλησης).

Ας σημειωθούν τα 80 δικαιώματα πώλησης για τον ΟΤΕ, λήξεως Μαρτίου, με τιμή εξάσκησης τα 7,20 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.419.808 τεμ.). Πειραιώς (1.599.662 τεμ.), Alpha Bank (1.819.078 τεμ.), Eurobank (2.778.858 τεμ.) και ΔΕΗ (1.727.224 τεμ.).

Πηγή: Alpha Finance