Ολοκληρώθηκε η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας, που ήταν ταυτόχρονα η τελευταία του μήνα και του χρηματιστηριακού διμήνου, με τον Φεβρουάριο να αποδεικνύεται ο τέταρτος συνεχόμενος πτωτικός μήνας, ο οποίος μείωσε τον Γενικό Δείκτη κατά 6,54%, τον κλαδικό δείκτη των Τραπεζών κατά 18,12% και την συνολική κεφαλαιοποίηση του Χ.Α. κατά 2,1 δισ ευρώ.

Το τέλος του χρηματιστηριακού διμήνου, βρήκε τον Γενικό Δείκτη να σημειώνει απώλειες 18,16%, τον Τραπεζικό δείκτη απώλειες 41,96% και την συνολική κεφαλαιοποίηση του Ελληνικού Χρηματιστηρίου να συρρικνώνεται κατά 8,4 δισ ευρώ. Μετοχή του χρηματιστηριακού διμήνου, με ελαχιστότατες συναλλαγές, η Μπουτάρης (προν.), με απόδοση 416,67%.

Από εκεί και πέρα και αν μεταφερθούμε στα πεπραγμένα της σημερινής συνεδρίασης, θα μπορούσε, με ιδιαίτερη ευκολία, να υποστηριχθεί, ότι το "ανοδικό εγχείρημα", ήταν πέραν πάσης προσδοκίας, καθώς το σύνολο των εγχώριων αναλυτών, κατά τις πρωινές του εκτιμήσεις υποστήριζε ότι το "στοίχημα" της Αγοράς θα ήταν ο Γενικός Δείκτης να κρατηθεί υψηλότερα από το ψυχολογικό όριο των 500 μονάδων και ότι πιθανή κίνηση προς τις 520 μονάδες δεν θα μπορούσε να βρει "υποστηρικτές", μιας και τα μόνιμα ανοιχτά θέματα όχι μόνο δεν έχουν περιοριστεί αλλά έχουν προστεθεί κι άλλα το τελευταίο διάστημα, την προσοχή να είναι στραμμένη σε πιθανές ειδήσεις από το σημερινό Euroworking Group.

Για να ληφθεί υπ' όψιν η έκταση της σημερινής κίνησης - έκπληξης, αξίζει να σημειωθεί πως όχι μόνο δεν βγήκαν τα "πονταρίσματα" για πιθανή αναβάθμιση από την Moody΄s, αλλά σε αυτό θα πρέπει να προστεθούν η απόλυτα επιφυλακτική εικόνα των Διεθνών Αγορών, η έλλειψη βοηθειών από την Αγορά ομολόγων, η μάλλον αρνητική ειδησεογραφία που ακολούθησε την συνεδρίαση της Παρασκευής και βέβαια, η, μόνιμα, στο "κόκκινο" κίνηση του πλέον Δεικτοβαρούς τίτλου του Χ.Α.. δηλαδή της ΕΕΕ (-1,53%), ο οποίος ενδοσυνεδριακά βρέθηκε να υποχωρεί έως και -4,7%.

Έτσι, έμειναν να "οδηγήσουν την κούρσα" οι Δεικτοβαρείς Τραπεζικοί τίτλοι και η μετοχή της ΔΕΗ (+9,44%).

Να σημειωθεί ότι ο Τραπεζικός δείκτης αναρριχήθηκε μέχρι τις 34,41 μονάδες (+11%), ο τίτλος της Alpha Bank (+4,67%) μέχρι τα 1,65 ευρώ (+10%), της Εθνικής (+9,29%) μέχρι τα 0,202 ευρώ (+10,38%), της Eurobank (+22,51%) μέχρι τα 0,566 ευρώ (+22,51%), της Πειραιώς (+13,87%) μέχρι τα 0,156 ευρώ (+13,87%) και της ΔΕΗ (+9,44%) μέχρι τα 3,13 ευρώ (+9,44%).

Από την άλλη, δεν λείπουν και οι λίγοι που συνεχίζουν να διατηρούν προσδοκίες για κάτι καλύτερο, ευελπιστώντας ότι μπορεί να αποδειχθεί πιθανό το σενάριο συμψηφισμού Προσφυγικού - Αξιολόγησης, ενώ πιθανολογούν ότι το σημερινό EWG, μπορεί να σηματοδοτήσει την επιστροφή των επικεφαλής των Θεσμών στην Ελλάδα.

Υποστηρικτικά στην ψυχολογία των λίγων αγοραστών επέδρασε και η ανακοίνωση σύμφωνα με την οποία, όπως ανακοίνωσε η Στατιστική Αρχή με βάση τα διαθέσιμα εποχικά διορθωμένα στοιχεία, το ΑΕΠ σε όρους όγκου, κατά το 4ο τρίμηνο 2015, παρουσίασε αύξηση κατά 0,1% σε σχέση με το 3ο τρίμηνο 2015 έναντι της μείωσης 0,6% που είχε υπολογιστεί στην πρώτη εκτίμηση του 4ου τριμήνου και είχε ανακοινωθεί στις 12-02-2016.

Από εκεί και πέρα και παίρνοντας με την χρονική τους σειρά τις λίγες ειδήσεις που ακολούθησαν το κλείσιμο της συνεδρίασης της Παρασκευής, η Moody's δεν δημοσίευσε τελικώς αξιολόγηση για την Ελλάδα την Παρασκευή 26 Φεβρουαρίου, όπως ήταν προγραμματισμένο. Επόμενη προγραμματισμένη κίνηση από τη Fitch στις 11 Μαρτίου.

"Η Ελλάδα θα αντιμετωπίσει δυσκολίες στην εξυπηρέτηση των χρεών της, ήδη στα τέλη Μαρτίου", εκτιμά το Διεθνές Νομισματικό Ταμείο, σύμφωνα με δημοσίευμα του Γερμανικού περιοδικού "Der Spiegel", υπό τον τίτλο "Χρεοκοπία ήδη τον Μάρτιο;". "Το Ταμείο ανησυχεί ιδιαίτερα η προθυμία πολλών Κρατών - Μελών της Ευρωπαϊκής Ένωσης για ισχυρότερες παραχωρήσεις προς τους Έλληνες σε ότι αφορά τους όρους λιτότητας στο πλαίσιο του γ΄ προγράμματος, λόγω της επιβάρυνσης από την τρέχουσα προσφυγική κρίση", αναφέρεται στο δημοσίευμα.

Απόλυτα επιφυλακτική στάση, όπως προαναφέρθηκε, συνέχισαν να τηρούν οι εμπλεκόμενοι στην Αγορά ομολόγων, κάτι που είχε σαν αποτέλεσμα την πλάγι κίνηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 11,55%), 5ετες 13,09% και 10ετες 10,56%.

Με τα παραπάνω δεδομένα, γίνεται εύκολα αντιληπτό πως οι αμέσως επόμενες συνεδριάσεις αναλαμβάνουν την "ευθύνη" να δείξουν την "ποιότητα" της σημερινής ανοδικής κίνησης, ή να επιβεβαιώσουν ότι το σημερινό ανοδικό "εγχείρημα" ήταν απόλυτα "fake" και συνετελέσθη με "μοχλό κίνησης" τις αναδιαρθρώσεις που έλαβαν χώρα λόγω αλλαγής του "ETF GREK" και οι οποίες έγιναν αφορμή να σημειωθεί ό υψηλότερος τζίρος των τελευταίων 14 συνεδριάσεων, με τον αμέσως υψηλότερο να έχει σημειωθεί στις 9/2 (96,2 εκατ.).

Πιο συγκεκριμένα από αύριο 1η Μαρτίου το Ελληνικό "ETF GREK" αλλάζει διαχειριστή και από τον FTSE πηγαίνει στους κανόνες διαχείρισης του MSCI έχοντας ωστόσο σημαντικές αλλαγές στην σύνθεση και στις σταθμίσεις του που σύμφωνα με τους αναλυτές αναμενόταν να επηρεάσουν τζίρο και τάση στην σημερινή συνεδρίαση.

Αξίζει να σημειωθεί ότι από τις 17.00 και μέσω των τελικών δημοπρασιών, ο τζίρος ξεπέρασε τα 23 εκατ. ενώ 9 τίτλοι τερμάτισαν την συνεδρίαση στο υψηλό ημέρας και αν δεν υπάρξει κάποια έκπληξη "μεγατόνων", από αύριο κιόλας θα κληθούν να επιστρέψουν τα σημερινά κέρδη και μάλιστα εντόκως.

Πιο "κραυγαλέα" περίπτωση αυτή της ΔΕΗ (βλ. διάγραμμα), η μετοχή της οποίας λίγο πριν το τέλος της συνεδρίασης είχε απολέσει το σύνολο των αρχικών κερδών και είχε γυρίσει και σε αρνητικό πρόσημο, για να έλθουν οι τελικές δημοπρασίες και να κλείσουν τον τίτλο στο υψηλό ημέρας με ημερήσια κέρδη 9,44%.

Το ημερήσιο διάγραμμα της ΔΕΗ

Από την άλλη, αρκετές μετοχές του μη Τραπεζικού 25αρη, βρέθηκαν να ολοκληρώνουν την συνεδρίαση πολύ χαμηλότερα από τα υψηλά ημέρας και αρκετές από αυτές και με αρνητικό πρόσημο.

Απόλυτα συγκρατημένη στάση συστήνουν οι περισσότεροι από τους εγχώριους επαγγελματίες και μεταξύ αυτών και ο Λουκάς Παπαϊωάννου (Head Corporate Officer και Μέλος Δ.Σ. Fast Finance ΑΕΠΕΥ), που μεταξύ άλλων αναφέρει: "Άλλος ένας χρηματιστηριακός μήνας που προσομοιάζει με κατάβαση 'rafting σε ορμητικό ποταμό', χωρίς 'τιμονιέρη' και με τις δυσκολίες να αυξάνουν όσο προχωρά στο 'φαράγγι' του Μαρτίου. Υπενθυμίζουμε ότι στατιστικά ο Μάρτιος, αν και ο πρώτος μήνας της Άνοιξης, έχει αρνητικό παρελθόν, στην Ελληνική αλλά & τις Διεθνείς Αγορές.

Παρά την "αναλαμπή" που παρουσίασε η Αγορά κατά τις τελευταίες συνεδριάσεις, όλοι οι εμπλεκόμενοι αντιλαμβάνονται την σοβαρότητα της κατάστασης. Η συνεχής πρόσθεση νέων προβλημάτων και η μεγέθυνση, ή η στασιμότητα των παλαιών, δεν μειώνουν την ανησυχία των επενδυτών, αντιθέτως δίνουν την αίσθηση ότι 'ο Ασκός του Αιόλου' τώρα ανοίγει. Ως προς την εξέλιξη των εταιρικών μεγεθών, αρκετές εταιρείες που ανακοίνωσαν αποτελέσματα 4ου τριμήνου, παρουσίασαν ανθεκτικότητα στο αρνητικό περιβάλλον. Όμως αναμένουμε και τα αποτελέσματα των Τραπεζών για να σχηματίσουμε πιο ολοκληρωμένη εικόνα. Θα πρέπει οι επενδυτές να είναι ιδιαιτέρως προσεκτικοί, λειτουργώντας με σαφή "Stop Loss" αν ακολουθούν τις βραχυπρόθεσμες αντιδράσεις".

Τεχνικά και μετά τα δεδομένα που δημιούργησε η σημερινή συνεδρίαση, με βάση τα βραχυπρόθεσμα διαγράμματα, οι επόμενες αντιστάσεις του Γενικού Δείκτη, οριοθετούνται στις 525 - 530 μονάδες. Τυχόν ανοδική διάσπαση του δίνει στόχους την περιοχή των 565 μονάδων. Αντίθετα αν το ψυχολογικό επίπεδο στήριξης των 500 μονάδων. δεν διατηρηθεί οι επόμενοι στόχοι εντοπίζονται στα επίπεδα των 490 - 470 μονάδες. αποτελώντας κοντινό "stop loss". Η παραβίαση των 470 μονάδων. δίνει στόχους τα προηγούμενα χαμηλά της Αγοράς στις 440 & 420 μονάδες.

Ο Γενικός Δείκτης από την αρχή του έτους

Τι σχολιάζουν οι αναλυτές της αγοράς

"Βρισκόμαστε στη φάση που η Αγορά ανεβαίνει με αρνητικά νέα" επισημαίνει ο Ηλίας Ζαχαράκης.

Ένα σημαντικό δεδομένο είναι πως πλέον η Κυβέρνηση δείχνει να μην έχει άλλο χρόνο και όλα δείχνουν ότι θα κάνει πίσω στην "κόκκινη γραμμή" της μείωσης συντάξεων, που είναι και το πιο σημαντικό αγκάθι της διαπραγμάτευσης, αλλά και η μοναδική διέξοδος για να βγουν τα νούμερα.

Παράλληλα αυτή η λύση θα δώσει μακροπρόθεσμη μείωση κόστους στο Κράτος, αλλά και ανάσα σε ένα πρόβλημα που μας ταλανίζει χρόνια και είναι άλυτο.

Τα μέτωπα παραμένουν όλα ανοιχτά με τους Θεσμούς να περιμένουν συγκαταβατικό νεύμα για να επιστρέψουν και να ολοκληρώσουν τις συζητήσεις για τον δρόμο προς την αξιολόγηση. Το μοναδικό άγχος της Αγοράς είναι αν έχουμε πολιτικές εξελίξεις, μιας και αυτό θα συμβεί αν η Κυβέρνηση καταλάβει πως δεν θα μπορέσει να περάσει τα μέτρα από την Βουλή.

Παρόλα αυτά, ακόμα και σε αυτή την περίπτωση, η Αγορά θα το εκλάβει, ασχέτως του σημαντικού volatility που θα προκύψει.

Σε καμία περίπτωση δεν έχουμε, μεσοπρόθεσμα, μία ανοδική Αγορά, μιας και κάτι τέτοιο θα συμβεί αν καταφέρουμε να κατοχυρώσουμε τις 635 μονάδες, παρόλα αυτά μια ανοδική ανάσα φαίνεται να είναι σε εξέλιξη και μπορεί να μας οδηγήσει στις 570 μονάδες με τις όποιες διακυμάνσεις.

"Όλα δείχνουν πως το χαμηλό των 420 μονάδων είναι χαμηλό περιόδου" εκτιμά ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Η ανακοίνωση των "G20" δεν έδωσε "έμπνευση" στις μεγάλες Αγορές Ασίας και Ειρηνικού, με αποτέλεσμα την σχεδόν απόλυτη επικράτηση των πωλητών. Με οριακά θετικό πρόσημο διασώθηκε ο δείκτης ASX 200 (+0,02%), ενώ τις μεγαλύτερες απώλειες σημείωσε ο Shanghai Composite (-2,86%).

Μικτή η εικόνα στην Ευρώπη, ενώ επιφυλακτικά ανοδικά, ξεκίνησε η συνεδρίαση στην Wall Street.

Αξιοσημείωτα κέρδη για US Oil και Χρυσό, μικρές απώλειες για το Ευρώ.

"Οι Ισχυρότερες Οικονομίες του Κόσμου θα πρέπει να δουν πέραν των υπερβολικά χαμηλών επιτοκίων και του τυπώματος χρήματος, για να βγάλουν την Παγκόσμια Οικονομία από το τέλμα της, ενώ θα πρέπει να ξαναεπικεντρώσουν την προσοχή τους στις δομικές Μεταρρυθμίσεις προκειμένου να πυροδοτήσουν την οικονομική δραστηριότητα". Στο ανακοινωθέν της συνόδου των Υπουργών Οικονομικών και κεντρικών τραπεζιτών των "G20", γίνεται λόγος για μια σειρά ρίσκων για την Παγκόσμια Ανάπτυξη, στους οποίους περιλαμβάνεται η αστάθεια στις ροές κεφαλαίων, η κάθετη πτώση των τιμών των Εμπορευμάτων, καθώς και το πιθανό "σοκ" από μια έξοδο της Βρετανίας από την Ευρωπαϊκή Ένωση.

Με τα παραπάνω δεδομένα, σημαντικότατο βάρος πέφτει στην ΕΚΤ (συνεδριάζει στις 10 Μαρτίου) και τον Mario Draghi.

Ξεκινώντας από την Ασία, "η Κίνα αναμένει ότι θα προχωρήσει σε απολύσεις 1,8 εκατ. εργαζομένων στους τομείς του Άνθρακα και του Χάλυβα, στο πλαίσιο των προσπαθειών που καταβάλει το Πεκίνο να μειώσει τη βιομηχανική υπερπαραγωγή", δήλωσε σήμερα ο Υπουργός Ανθρωπίνων Πόρων και Κοινωνικών Ασφαλίσεων Γιν Ουέιμιν. Η Κυβέρνηση της Κίνας σχεδιάζει να μειώσει κατά 500 εκατομμύρια τόνους την παραγωγή Άνθρακα μέσα στα επόμενα τρία ως πέντε χρόνια.

Η Κεντρική Τράπεζα της Κίνας μείωσε το ποσό των μετρητών που πρέπει να διακρατούν τα Πιστωτικά Ιδρύματα της Χώρας ως αποθεματικά. Το απαιτούμενο ποσοστό αποθεματικών για τις Τράπεζες θα υποχωρήσει κατά 0,5%, με ισχύ από την 1η Μαρτίου.

Ερχόμενοι στην Ευρώπη, στη Γερμανία τον Ιανουάριο, οι Λιανικές Πωλήσεις αυξήθηκαν κατά 0,7% σε μηνιαία βάση, σύμφωνα με τα στοιχεία της Στατιστικής Υπηρεσίας της Χώρας, έναντι ανόδου 0,2% που ανέμεναν οι αναλυτές. Σε ετήσια βάση, οι Λιανικές Πωλήσεις υποχώρησαν κατά 0,8%.

Σύμφωνα με τα προκαταρκτικά στοιχεία της Eurostat, οι τιμές καταναλωτή στην Ευρωζώνη μειώθηκαν κατά 0,2% σε ετήσια βάση, μετά από άνοδο 0,3% που είχαν καταγράψει τον Ιανουάριο.

Τα στοιχεία ήταν χαμηλότερα του προβλεπόμενου, ενώ είναι η πρώτη φορά από τον Σεπτέμβριο που ο πληθωρισμός εμφανίζει αρνητικό πρόσημο.

Μεταφερόμενοι στις ΗΠΑ, σε τροχιά συρρίκνωσης πέρασε το Φεβρουάριο ο δείκτης για την οικονομική δραστηριότητα στην Περιοχή του Σικάγο. Ειδικότερα, ο δείκτης Chicago PMI έχασε 8 μονάδες διολισθαίνοντας στις 47,6 μονάδες όπως ανακοίνωσε η MNI Indicators.

Πτώση κατά 2,5% σημείωσαν οι πωλήσεις κατοικιών σε εκκρεμότητα τον Ιανουάριο. Συγκεκριμένα, όπως ανακοίνωσε η "National Association of Realtors", ο σχετικός δείκτης διαμορφώθηκε στις 106 μονάδες τον Ιανουάριο, σε εποχικά προσαρμοσμένους όρους. Σημειωτέον πως οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal", έκαναν λόγο για άνοδο 0,5% στις πωλήσεις του Ιανουαρίου.

Απόλυτα επιφυλακτική δηλώνει η συντριπτική πλειονότητα των διεθνών αναλυτών, εκτιμώντας πως η νέα άνοδος του Αμερικανικού δολαρίου θα πλήξει τη σχετική σταθεροποίηση των Εμπορευμάτων, καθώς και την ικανότητα των Αναδυόμενων Αγορών να ανταποκριθούν στις προσδοκίες τους για την αναζωογόνηση της Παγκόσμιας Οικονομίας, ενώ όλα δείχνουν ότι ο Μάρτιος θα είναι ένας κρίσιμος μήνας, όσον αφορά την νομισματική πολιτική που θα ακολουθήσουν οι Κεντρικές Τράπεζες.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις, δίνοντας μία πρώτη κίνηση μέχρι τις παρυφές των 509 μονάδων, για να ακολουθήσει κάθετη υποχώρηση μέχρι το χαμηλό ημέρας των 501,47 (-1,11%).

Μετά τις 12.03 ο Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 518,04 μονάδες (+2,15%), στις 17.00 βρέθηκε στις 514,18 (+1,39%) και μέσω των τελικών δημοπρασιών έκλεισε στις 516,71 μονάδες με κέρδη 1,89%.

Ο τζίρος αναρριχήθηκε μέχρι τα 93,1 εκατ. από τα οποία τα 5,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΚΥΠΡ, ΟΠΑΠ, ΤΙΤΚ). Alpha Bank, ΟΤΕ, Εθνική και ΟΠΑΠ, απέσπασαν το 60% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25 και εκτός της ΕΕΕ που όπως προαναφέρθηκε κινήθηκε μόνιμα με αρνητικό πρόσημο, ο μόνος τίτλος που δεν ήλθε σε επαφή με το "κόκκινο" ήταν αυτός της Grivalia. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου (-2,62%), ΕΧΑΕ (-5,44%) και Τιτάν (-0,81%) και στο υψηλό ημέρας οι Eurobank (+22,51%), Jumbo (+2,75%), Πειραιώς (+13,87%), ΓΕΚΤΕΡΝΑ (+3,28%), ΔΕΗ (+9,44%), ΕΥΔΑΠ (+4,44%), Μέτκα (+0,31%), Μυτιληναίος (+5,43%) και ΟΛΠ (+4,45%).

Χαμηλότερα του 25αρη, επέστρεψαν οι πωλητές στην Frigoglass (-5,61%), ενώ, μετά τις 2/2, σήμερα επέστρεψε σε συναλλαγές η Foodlink (6,67%), καθώς με μία πράξη και στα 0,80 ευρώ, άλλαξαν χέρια 25000 τεμ., με τον τίτλο να κλείνει σε υψηλό εξαμήνου.

Σχετικά ικανοποιητική η τελική εικόνα με 53 ανοδικές μετοχές, έναντι 41 πτωτικών, 19 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 5% και άλλοι 16 με απώλειες μεγαλύτερες των πέντε ποσοστιαίων μονάδων.

----ΧΠΑ

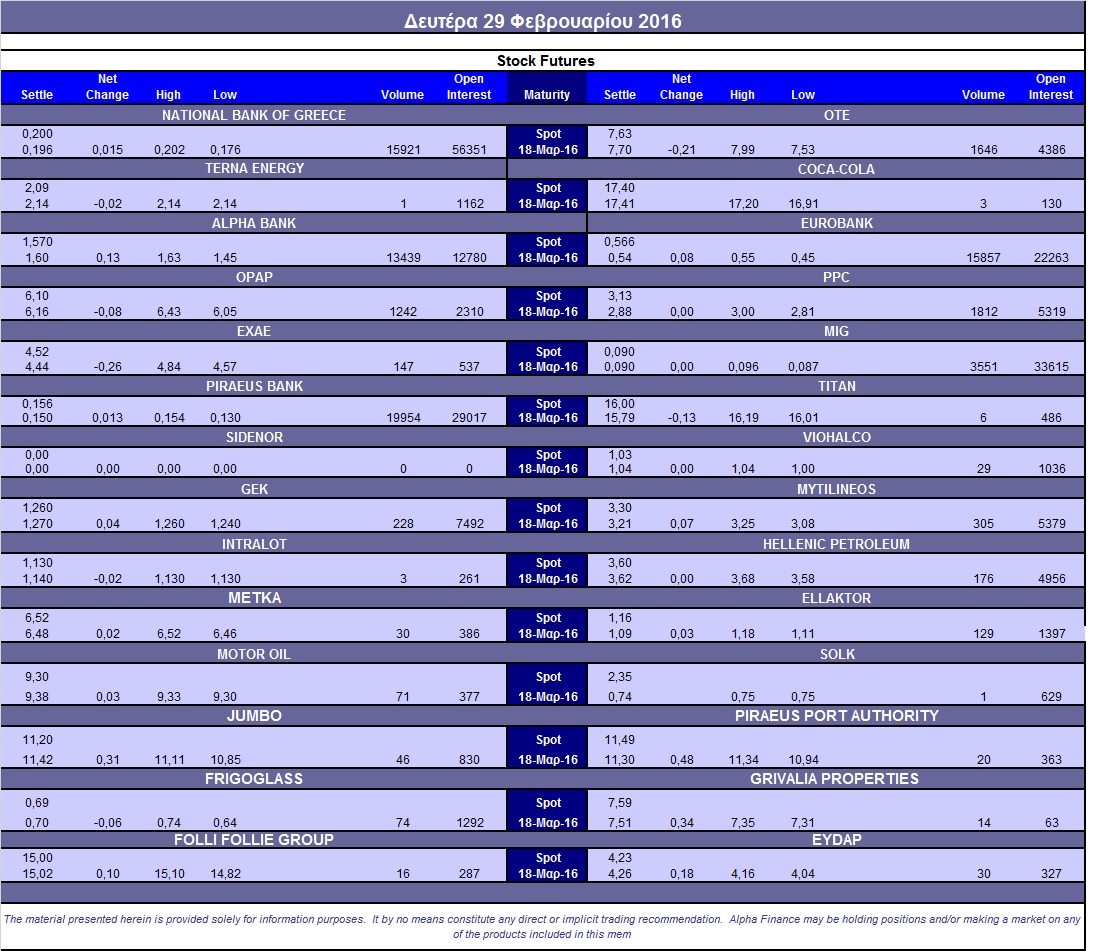

Με το ίδιο θετικό πρόσημο που ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας, έκλεισε και η σημερινή στην Αγορά Παραγώγων. Σχετικά αυξημένες οι συναλλαγές στα συμβόλαια του δείκτη και με αισθητά μεγαλύτερη αύξηση στα Σ.Μ.Ε. επί μετοχών (76.885 συμβόλαια).

Στα 12.910 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.427, 3.912 για τον Μάρτιο και 515 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 138,5) κινήθηκε μεταξύ 132,75 και 140 μονάδων, μειώνοντας την υποτίμηση στο 1,10%, σύμφωνα με την τιμή εκκαθάρισης.

Σχετικά μικρός ο αξιοσημείωτος δανεισμός τίτλων (151.150 Eurobank, 100.159 Πειραιώς, 10.000 Alpha Bank, 6.362 ΔΕΗ, 5.000 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.242), ΔΕΗ (1.813), Alpha Bank (13.442), Eurobank (16.224), Πειραιώς (21.635), Εθνική (15.972), MIG (3.551), ΟΤΕ (1.646), Ελ. Πετρέλαια (176), ΕΧΑΕ (147), Ελλάκτωρα (129), Μυτιληναίο (336), ΓΕΚ (228).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, χαμηλή η εμπορευσιμότητα για την Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν μόλις 371 τεμάχια (196 αγοράς και 109 πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στα επίπεδα του 43%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.020.526 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.046.605 τεμ.) και Eurobank (1.267.981 τεμ.), ΔΕΗ (1.601.224 τεμ.).

Πηγή: Alpha Finance